- 美国3月非农人口料增加49万个,失业率料下降至3.7%

- 受疫情影响的90%的就业岗位减少在2月份得到恢复

- 通货膨胀对消费者的影响主导着经济话题

- 若消费停滞,基于美联储政策预期的市场交易将发生改变

在过去的两年里创造了更多的小说体验。因此,当美国的非农就业人数延长了历史上最具生产力的就业创造周期,而又没有减轻笼罩在经济上空的阴云时,没有人应该感到惊讶。

市场预期3月份美国企业将招聘49万员工,使就业增长在过去22个月里连续15个月增长,并有21个月录得增长。在2020年3月和4月的大流行封锁期间,美国经济已取代或重新雇佣了2199.1万名工人中的90.4%。

这一值得称赞的目标曾是美国政府和美联储(fed)政策的唯一关注点,但在席卷经济的通胀海啸中,它几乎已被遗忘。经济形势变得更加困难,因为为恢复就业市场推出的货币和财政政策也是价格飙升的一个主要原因,而价格飙升有可能抵消过去两年的许多增长。

3月失业率料从2月份的3.8%下降至3.7%。平均每小时工资年率增幅料从5.1%上升至5.5%,月率料增长0.4%,2月持平。就业参与率可能下降0.1%至62.2%,平均每周工时应保持在34.7个小时不变。

显然,劳动力市场的重构不足以防止通货膨胀破坏经济复苏。关键因素是消费者支出。美国大约三分之二的经济活动可以直接追溯到个人支出。通货膨胀对家庭财务的不断增加的消耗是否会迫使消费持续回落?彭博经济(Bloomberg Economics)估计,到2022年,平均每个家庭将花费5200美元。对大多数美国人来说,这可不是一笔小数目。消费者会继续用储蓄来弥补失去的购买力,还是在对通胀会减弱失去希望后开始节约?

这个问题的答案可能决定美国经济是否符合亚特兰大联邦储备银行(Atlanta Fed)预测的第一季度经济增长大幅下滑。

让我们看看一些与消费有关的就业详情。

通胀和工资

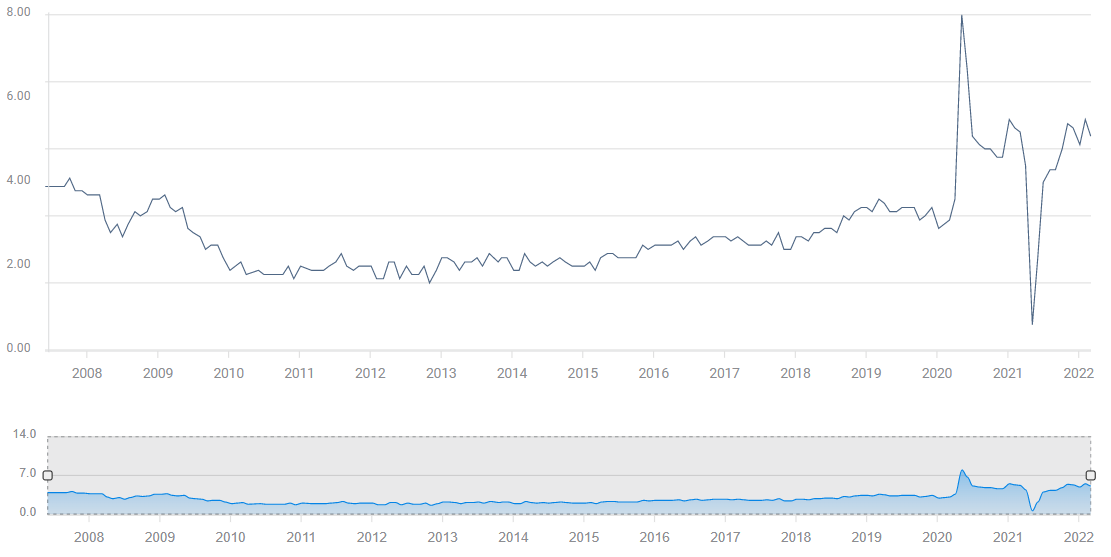

2月份平均每小时工资年率增长5、1%,个人收入的更广泛指标攀升6%。

平均每小时工资(年率)

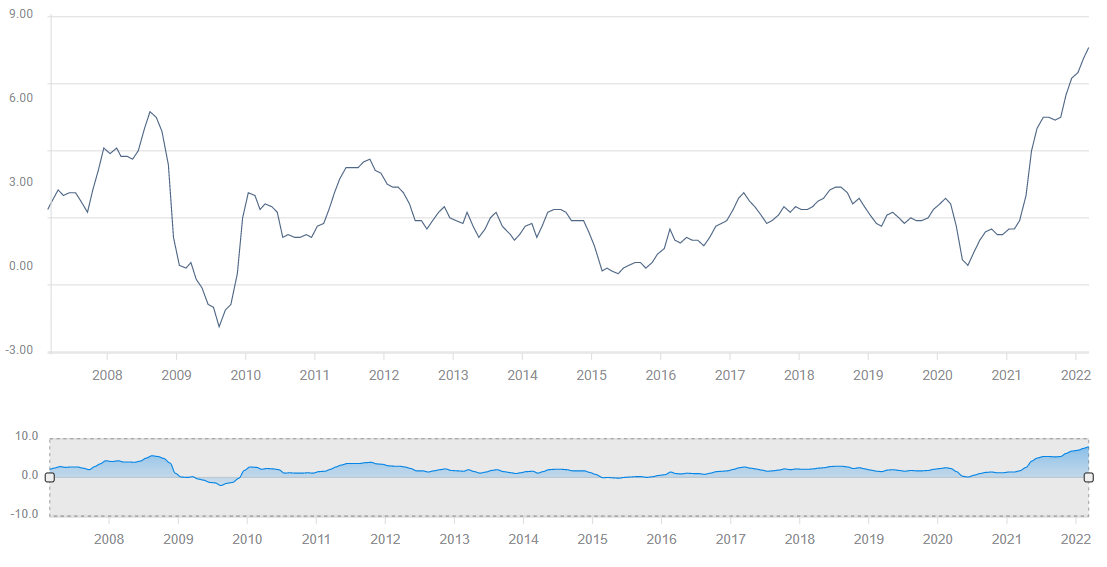

这两项指标都未能与消费者物价指数(CPI) 7.9%的涨幅和个人消费支出物价指数(PCE) 6.4%的涨幅相抗衡。核心CPI为6.4%,核心个人消费支出物价指数年率为5.4%,这是1983年以来的最高水平。

CPI

虽然美联储认为核心个人消费支出物价指数(PCE)能够更准确地反映长期价格趋势,但家庭财务状况以及更重要的支出决策是基于实际消费价格的。家庭没有选择经济理论的权利。更糟糕的是,许多必需品的价格涨幅远远超过了整体通胀率。汽油是最令人震惊的例子,一年上涨了47%。

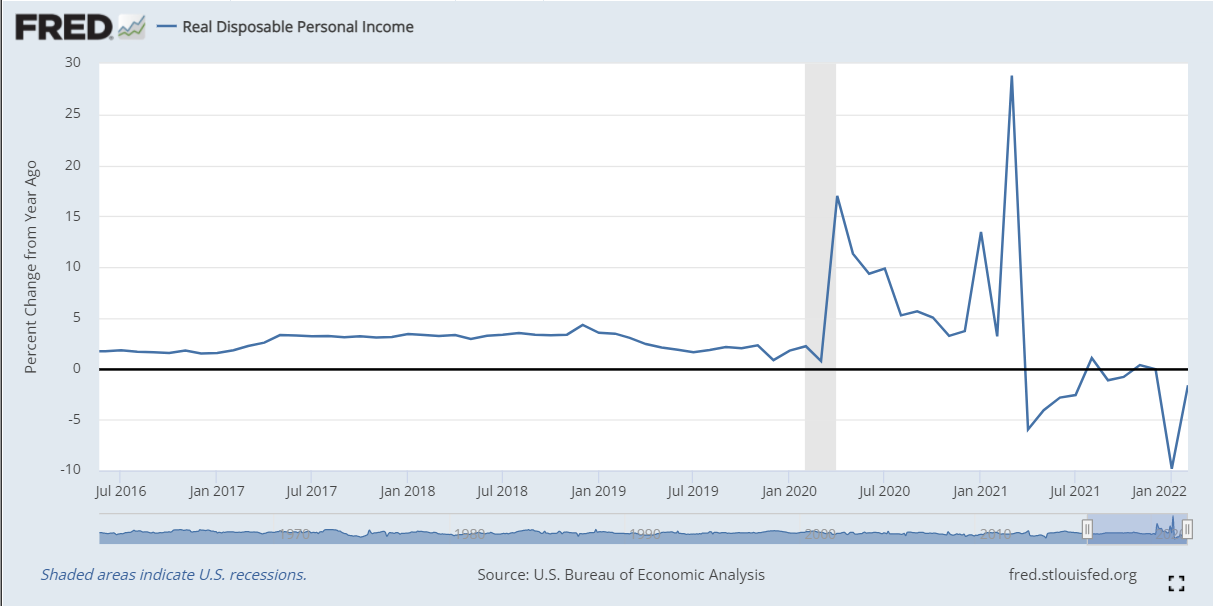

经通货膨胀修正后,经济分析局(BEA)公布的实际个人可支配收入在截至2月份的一年中下降了1.6%。在另一项分析中,东亚银行估计美国人在截至2月的12个月里失去了2.6%的消费者购买力。

在20213月份,平均每小时工资(AHE)增长4.4%,CPI年率为2.6%。一年后的2月份,平均每小时工资(AHE)增长5.1%,通胀率为7.9%。

无论采用何种衡量标准,通货膨胀对美国家庭的实际和心理影响都将产生累积效应。预计通货膨胀率将在未来几个月内保持在高位。指望美国家庭通过拆解为未来准备的资产来消化不断上升的成本,可能有些过分。通胀迟早会对美国消费造成影响。

零售销售和个人消费支出

美国消费者支出在2月份大幅放缓表明,处于40多年来最高水平的失控通胀,可能正开始迫使美国家庭削减消费,而不是继续使用储蓄来补充不断下降的购买力。

个人支出增长0.2%,不及预期0.5%增幅的一半,不过1月份的数据从2.1%修正为2.7%。经通胀调整后,2月份实际消费者支出下降了0.4%,但与未经调整的数据一样,1月份实际消费者支出从1.5%上修至2.1%。

2月份零售额为0.3%,低于预期0.4%,与1月份相同上修,从3.8%降至4.9%。

2月零售销售增幅有略有放缓,增长0.3%,预期0.4%,1月数据从3.8%上修至4.9%。

耐用品订单(耐用品订单是零售销售中用于正常使用三年以上的商品的一部分)在2月份收缩了2.2%,预期下降0.5%,1月增长1.6%。销量下降的很大一部分原因是由于新车短缺导致汽车销售放缓。

即使在2月份放缓的情况下,1月份的飙升也应能确保一季度消费强劲,除非3月份出现完全出乎意料的暴跌。

到目前为止,美国消费者的消费习惯还没有发生重大变化,尽管通货膨胀正在从家庭预算中占比越来越大。

美联储政策和市场

美联储最新的抗通胀政策预计到今年年底将加息六次,每次加息25个基点。这一目标必须以美国的经济增长为前提。

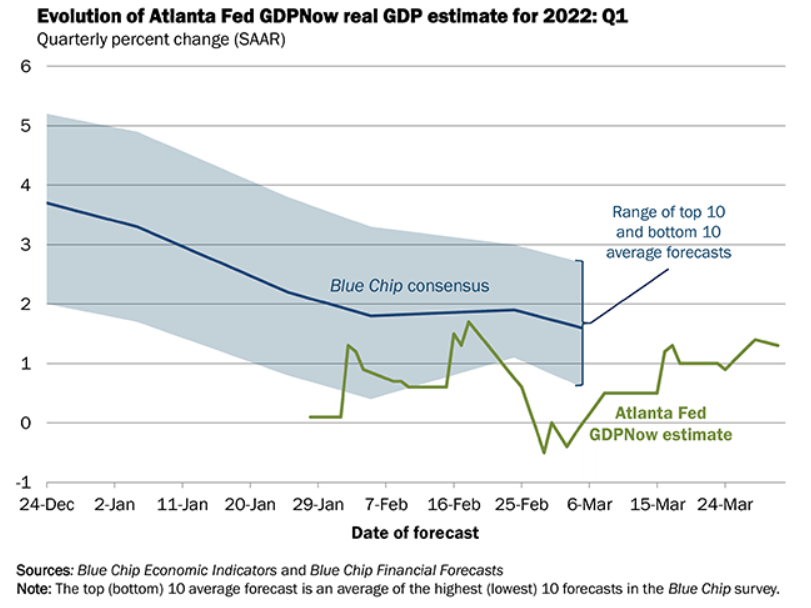

亚特兰大联邦储备银行(Atlanta Fed) GDPNow模型目前对第一季度国内生产总值(GDP)的估计是,今年前三个月的年化增长率为1.3%。

考虑到美联储最近在通胀上的立场,美联储理事们似乎可能会在5月4日的举行的会议上提高联邦基金利率,即便4月27日公布的美国第一季度GDP数据显示美国经济增长大幅下滑。如果经济在前三个月出现萎缩,这种情况还会发生吗?

5月之后还有五次联邦公开市场委员会(FOMC)会议。撇开大胆的意图不谈,如果第一季度经济增长低于1%,那么很难看到委员们继续按照假定的路径加息。

7月28日将公布第二季度GDP数据,也即7月FOMC会议一天后。可以想象的是,美联储可能会在5月、6月和7月的会议上进行三次加息,否则美国经济的潜在疲弱将被连续两个季度的疲弱增长或零增长暴露出来。

迄今为止,几乎没有迹象表明,美国消费者已开始削减支出,或者美国经济正受到通胀相关因素对增长的拖累。

就业机会犹存和工人寻求更高工资的能力是消费支出的主要支撑。如果疲弱的就业报告对这一点提出质疑,那么它将破坏美联储政策中今年每次会议都设想加息的所有假设。

若非农数据造好或好于预期,得益于美联储政策预期,美国国债收益率上升将继续支撑美元。股市将继续受益于美国经济增长的乐观前景。

若非农数据不佳,则将加剧美国经济的负面前景,并引发国债收益率和美元下跌。股市将很快发现,人们对美国经济放缓或衰退的担忧,远远超过了暂时降低利率的好处。

通胀可能是当年市场话题,但疲软的就业报告将立即令市场焦点转向经济增长。