- 英镑/美元在2022年暴跌至1.0339的37年低点后上演了一场迟到的反弹。

- 在美联储和英国央行的政策分歧中,美元可能重新占据上风。

- 英国的经济挑战将使英镑的下行风险保持不变。

- 月线图表显示,英镑/美元在2023年的道路上充满了坎坷。

英镑/美元的反弹会延续到2023年吗?美元会重新积聚避险需求吗?明年的英镑将走向何方?当我着手分析2023年的英镑/美元汇率预测时,这些问题充斥着我的脑海。为了了解2023年英镑/美元货币对将如何发展,有必要对该货币对在过去一年的表现有一个清晰的了解。

这不是什么值得炫耀的事情,但在2022年的最后一个季度,英镑/美元成功实现了11%的回升,而在今年的前9个月,它的价值损失了25%。英镑在9月份就损失了15%,这对英镑市场来说是近四十年来最糟糕的噩梦。

是什么导致了2022年英镑/美元的下跌?

这是英镑/美元的又一个下跌年,但下跌的严重性主要是由于美国联邦储备委员会(FED)和英国央行(BoE)在2022年上半年的货币政策分歧。同时,英国政治体系的失败与下半年英镑/美元的崩溃相配合。

1.俄乌战争导致的通货膨胀肆虐

2月发生的俄罗斯入侵乌克兰的事件使英国经济受到严重打击。西方以对俄罗斯的严厉制裁作为回应,因为莫斯科拒绝保持沉默,并切断了对欧洲和英国的天然气供应以及其他限制性措施。飙升的能源价格在全球范围内飙升至数十年来的高通胀率。由于美国与俄罗斯的经济和贸易往来相对较少,与英国相比,俄乌战争旷日持久造成的供应冲击不太可能大到足以破坏美国经济。在第三季度,英国的能源监管机构Ofgem警告说,家庭能源账单可能会增加80%,因此,宣布将消费者能源账单的主要上限从每年1971英镑提高到平均3549英镑(4197美元)。

根据英国国家统计局(ONS)的数据,英国10月份的年通货膨胀率飙升至41年的高点11.1%,而9月份的记录为10.1%。与此同时,美国10月份消费者价格指数(CPI)同比增长7.7%,增长速度慢于预期的8.0%,并且是1月份以来最低的年度通胀读数。

英国10月CPI图表

来源:FXStreet.com

2.英国政治和市场动荡

英国日益加深的生活成本危机迫使执政的保守党任命了新的领导人利兹·特拉斯(Liz Truss),取代了有争议的首相鲍里斯·约翰逊(Boris Johnson)。新首相的主要议程是遏制英国家庭能源账单的运行,并重新制定一个可持续的财政框架。上任仅六周,英国首相特拉斯就辞职了,因为她的财政部长夸西·科沃滕(Kwasi Kwarteng)公布的 "迷你预算 "搅乱了金融市场。新政府宣布了大范围的减税措施,将收入超过15万英镑(166,770美元)的最高税率从45%降至40%。

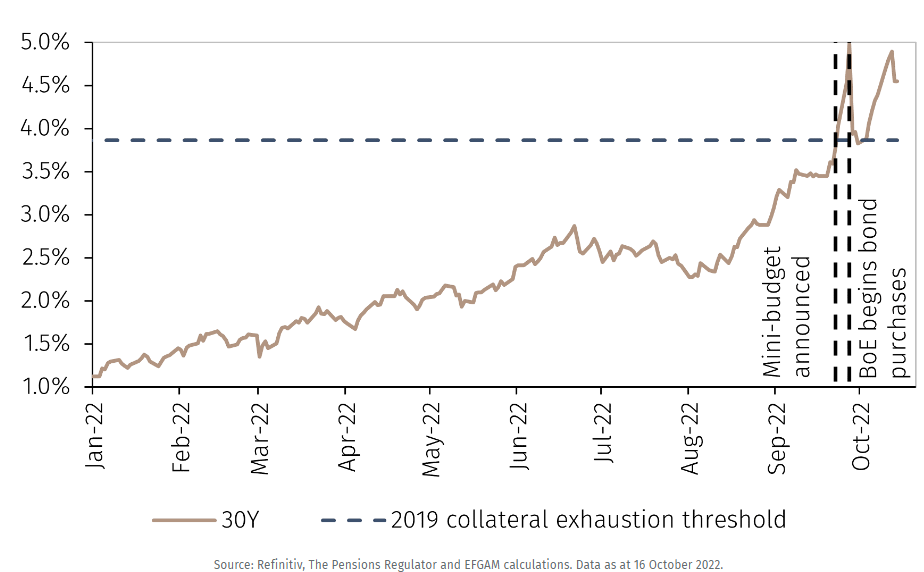

新的财政计划受到了公众的反对,并很快被推翻,但特拉斯政府的财政转折未能平息英国债券(金边债券)市场的动荡,这使得英镑/美元在9月26日跌至37年来的最低水平1.0339。十年期金边债券收益率--支付给债券的利息,在9月份以创纪录的速度上升,造成养老基金和抵押贷款发行的不稳定,这促使英国央行进行干预。两年期和30年期收益率以1994年以来的最高速度攀升。投资者对英国新任首相特拉斯的领导能力失去了信心,并在前财政部长里希·苏纳克(Rishi Sunak)那里寻求新的首相。苏纳克成为六年来第五位上台的首相。

英国30年期国债收益率(%)

新任首相里希-苏纳克和财政部长杰里米·亨特(Jeremy Hunt)于11月17日公布了备受瞩目的秋季预算案,概述了价值550亿英镑的加税和减支。亨特的预算在一定程度上安抚了市场,帮助电缆对在1.2000心理关口上方收复失地。

货币对从数十年的低谷中转身,也可以归功于英国央行对混乱的债券市场的持续干预,以安抚人们的神经。9月28日,该行的金融稳定委员会宣布了一项为期两周的英国长期金边债券紧急购买计划,以恢复市场秩序,并保护负债驱动的投资(LDI)基金免遭即将发生的崩溃。在计划于10月14日结束购买计划之前,英国央行提高了每日购买金边债券的限额,还扩大了范围,将与指数挂钩的金边债券包括在内。

3.美联储-英国央行的政策分歧

由于大西洋两岸的通胀率都顽固地居高不下,美国联邦储备局在对抗通胀方面相对更加积极,而英国则面临着迫在眉睫的衰退风险,这促使英国央行(BoE)在政策紧缩的道路上采取了谨慎的态度。

美联储开始了四十年来最积极的提高借贷成本的竞赛,连续七次会议加息,这是2005年以来的第一次。自20世纪80年代以来,美联储从未在一年内加息4.25个百分点。美国央行在12月的会议上将利率提高了50个基点,正式将基准利率提高到4.25-4.50%的目标范围,这是2008年初以来的最高值。

另一方面,英国央行对英国严峻的经济前景一直持残酷的态度。央行估计在2022年第三季度会出现经济衰退,这种情况将持续到2024年中期,导致经济萎缩2.9%。英国央行竭力在激增的通货膨胀和放缓的经济之间保持平衡,因此在2022年采取了渐进的加息方式。该央行在11月实现了75个基点的加息后,于12月将利率提高了50个基点,这是33年来的最大一次加息。总的来说,总共加息325个基点。

除了这些影响2022年英镑/美元走势的关键催化剂外,围绕北爱尔兰议定书的迫在眉睫的英国脱欧问题仍然是背景中的噪音,几乎全年都在扮演次要角色。中国的冠状病毒封锁也对英国的经济前景构成了威胁,因为尽管中国经济在年末逐渐恢复,但供应方的冲击却未能缓解。

英镑/美元:2023年将会有什么变化?

1.美联储和英国央行的政策前景将是关键所在

两家央行都可能将其加息轨迹延长至2023年,因为需要持续降低通胀。也就是说,与美联储相比,英国央行仍然落后于曲线。

由于美联储预测经济放缓,同时否定了经济衰退的风险,市场仍然不相信,因为较高的利率可能会维持更长时间。CME的FedWatch工具显示,市场对美联储目标利率在2023年12月底超过4.75%的可能性不到15%。这种不确定性很可能为看跌美元的趋势建立起转机的基础。

然而,如果债券市场继续 "对抗美联储 "并将收益率推低,美元可能将首当其冲,至少在短期内是这样。但这可能只是暂时的举动。债券市场对降低国债收益率的信念,部分归因于在美联储鹰派前景下衰退风险的上升。然而,全球经济增长放缓将对风险较大的资产产生负面影响,不可避免地导致美元走强的阵痛。

因此,在货币政策对比持续扩大的情况下,2022年最后一个季度见证的英镑/美元反弹可能在2023年初失去动力。在最近的政策会议上,英国央行打出了鸽派的基调,因为它显示了三方的投票分歧。货币政策委员会(MPC)成员以6-3的多数投票决定将银行利率提高50个基点,两名成员投票决定将利率维持在3%不变,而一名成员投票决定将利率提升75个基点至3.75%。同时,央行预计英国经济将出现 "长期 "的衰退,而通胀率预计将在2023年中期之前保持高位。这两方面的担忧可能会使围绕英镑的任何乐观情绪保持短暂。

2.英国庞大的经常账户赤字

英国新政府的紧缩性财政政策和稳定的债券市场已经平息了一些神经,但英镑仍然很脆弱,因为经济在与庞大的经常账户赤字作斗争。这个问题在2022年变得非常尖锐,因为天然气和石油进口账单在俄乌危机中膨胀,前财政部长的 "小预算 "进一步加剧了这个问题。

英国的经常账户赤字从2022年第一季度创纪录的占GDP的8.3%改善到第二季度的5.5%。然而,相对于其经济规模,它仍然是G7国家中最大的赤字。

由于经常账户深陷亏损,英国将不太可能被视为对外国贷款或投资有吸引力的目的地。另外,不断膨胀的赤字对英国政府管理公共财政的可信度提出了挑战,这可能会使英镑的情绪持续受到损害。

值得注意的是,英国的政治环境也可能对英镑/美元的重新上扬构成威胁,尤其是在经历了2022年的溃败之后。但由于它仍然是一个未知数,在分析英镑明年的潜在方向性走势时,不深究这个话题是明智的。

3.风险趋势将显著影响英镑/美元

风险趋势的起伏将成为明年影响高收益英镑以及避险美元的另一个重要驱动因素。随着英国经济经历了长期的衰退,随后欧元区可能会出现更浅的衰退,而美国的经济衰退预计将在明年下半年出现,在全球紧缩政策的影响减弱和绿芽清晰可见之前,风险情绪预计将继续处于疲软状态。

此外,投资者还没有看到令人信服的中国经济复苏的迹象,这得益于中国从零关税政策的关键转变,快速重新开放和北京继续采取宽松政策刺激经济的措施。彭博新闻社在12月初报道,中国高级官员就明年5%左右的经济增长目标进行了辩论。在由中国国家主席习近平主持的中共中央政治局放弃增长目标,转而坚持零增长战略之后,这似乎是一个值得欢迎的进展。

包括澳新银行集团有限公司、野村控股有限公司和摩根士丹利在内的少数领先银行巨头,在重新开放的乐观情绪下,将2023年的中国GDP预测提高到4.8%至5.4%之间。然而,这些机构不排除在短期内会有一些痛苦,因为冠状病毒感染病例继续激增,至少在中国的生产和消费中看到重新开放的积极影响之前。

全球情绪的好转也取决于围绕能源价格和旷日持久的俄乌战争的动态。在结构性疲软的情况下,高贝塔货币英镑仍然面临下行风险,然后才能走上持续复苏的道路。2023年对英镑/美元对来说有望成为一个更艰难的旅程。

英镑/美元在2023年的技术上如何定位?

英镑/美元月线图

来源:FXStreet.com

月线图显示,英镑/美元的反弹势头在1.2320上方动摇,这是整个下跌趋势的50%斐波那契回撤位,从2021年6月峰值1.4248到2022年9月低点1.0339--几乎是四十年的低谷。

英镑/美元从1.2446的六个月顶部回撤,是在关键技术指标发出看跌中枢信号后发生的。下滑的21个月简单移动平均线(SMA)下穿温和看跌的50个月移动平均线,确认了一个熊市交叉。同时,相对强弱指数(RSI)转为平缓,尽管英镑/美元在晚些时候出现反弹。这表明RSI与汇价的看跌背离,并使英镑/美元的买家信心不足。

如果卖家拒绝放弃,修正性下跌可能会测试1.1854需求区域。该支持是同一下跌趋势的38.2%斐波那契回撤位。下一个相关的下行目标位于1.1268的23.6%斐波那契回撤位。再往南,如果英镑多头未能守住2022年10月低点(水平虚线)1.0923,那么可能会出现再次测试37年低点。

如果英镑多头不顾看跌信号,恢复正在进行的反弹,英镑/美元可能会看到一个新的上升趋势,向1.2785,即61.8%斐波那契回撤位迈进,重新夺回上述50%斐波那契回撤位对于维持任何额外的反弹尝试至关重要。

若有效站上61.8%斐波那契回撤阻力位,可能会在1.2950附近的强阻力区挑战空头信心,那里是下降(虚线)趋势线、21个月和50个月均线的交汇点。对于英镑的多头来说,这将是一个难以破解的障碍。接下来,如果英镑/美元寻求月度收盘价高于汇合阻力,那么位于1.3452的下降的100个月均线将进入画面。

总而言之,英镑/美元的2023年交易风险偏向下跌,投资者会在每次重新上涨时采取 “反弹卖出”的策略。