- 美联储主席鲍威尔继续为进一步加息敞开大门。

- 欧央行将于本周宣布其货币政策决定。

- 在下一个方向性催化剂到来之前,欧元/美元盘整于 1.0600 下方。

欧元/美元上周有所回升,收于 1.0590 附近。尽管中东地缘政治困境继续升级,但在避险环境下,美元仍出现下滑。以色列与巴勒斯坦哈马斯之间的战争令投资者担忧,伊朗也进一步卷入了冲突。伊朗外长侯赛因-阿米拉布多拉希安呼吁对以色列实施石油禁运和其他制裁措施,从而推高了原油价格,这反过来又加剧市场担忧全球经济滞胀。与此同时,真主党武装组织从北部袭击了以色列,而最近似乎正在准备对加沙地带采取地面行动。

由于对高收益资产的需求依然低迷,这种情况抑制了欧元。本周的赢家是黄金,金价 达到了每盎司 1,985.86 美元的三个月新高。

美联储主席鲍威尔讲话称可能会推出紧缩政策

美元也未能自美债收益率飙升上涨。对债券的需求使美债收益率上周前半周持续走低,但在美联储(FED)主席杰罗姆-鲍威尔出席纽约经济俱乐部会议之前,美债收益率飙升,创下多年新高。2 年期国债收益率高达 5.25%,而 10 年期国债收益率曾短暂站上 5%的门槛。政府债券收益率回升可以部分归因于市场对美国财政赤字的担忧再起,以及为国家提供资金的拍卖规模不断扩大。

美债收益率上升往往会提振美元。然而,自从美联储指出美债收益率上升可能会抵消加息以放缓经济的必要性以来,美元与美债收益率的相关性已经打破。

鲍威尔讨论了经济前景,重申通胀仍然 “过高”,并强调 9 月份的数据 “不太令人满意”。最后,为了给投机情绪降温,鲍威尔表示,“可能仍会推出有效的紧缩措施”。 随着政府债券收益率的回落,进一步加息的可能性下降,但美股也在财报喜忧参半中有所回落。

上周末,欧央行行长拉加德摩洛哥马拉喀什举行的国际货币基金组织(IMF)年会上发表了讲话。拉加德讲话未现新意,重申欧元区的潜在通胀依然强劲,而工资增长则处于 “历史高水平”。

欧洲央行决议、美国通胀问题备受关注

本周的宏观经济数据总体上令人鼓舞。美国 9 月零售销售增长 0.7%,远好于期值 0.3%。欧洲方面,德国公布了 10 月份 ZEW 经济景气调查,德国ZEW经济景气指数为-1.1,欧元区ZEW经济景气指数为 2.3,均好于预期。此外,德国ZEW经济现况指数 (十月)好于预期,为-79.9。欧盟公布的 9 月消费者物价调和指数(HICP)年率为 4.5%,而同期德国生产者物价指数下降了 14.7%。

本周经济数据方面将更加频繁。标普全球将公布所有主要经济体 10 月份采购经理人指数的初步估计值,而美国将公布第三季度国内生产总值初步估值和 9 月份核心个人消费支出(PCE)价格指数,这是美联储最看重的通胀指标。最后,欧洲央行将宣布其货币政策决定,市场普遍预计欧央行将维持利率不变。

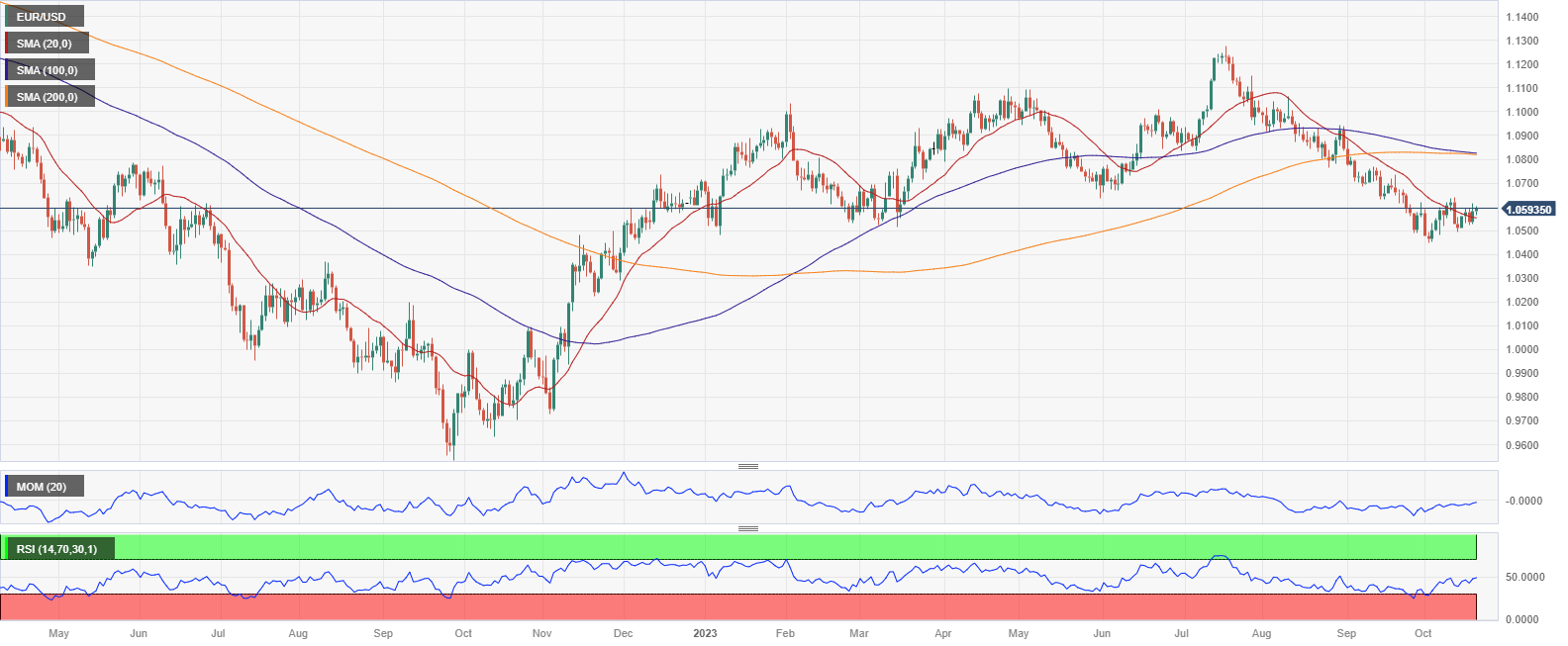

欧元/美元技术展望

然而,从技术面看,欧元/美元无法确认中期底部。欧元/美元在 1.0600关键水平附近不断遇到空头,空头不愿放弃。周线图显示,欧元/美元交投于上周震荡区间,维持在看跌移动均线下方。100周简单移动均线(SMA)是最接近的移动平均线,在1.0695附近提构成动态阻力。同时,动量指标在100水平线下方维持坚定看跌倾向,而相对强弱指标几乎没有从超卖区域反弹,表明欧元/美元目前出现反弹,而未暗示后市会出现进一步上涨。

日线图呈中性至看涨态势。在本周大部分时间里,欧元/美元均试图突破温和看跌的 20 日均线,但上周五突破了该均线。不过,大级别均线仍位于 1.0820 价格区域,正在缓慢朝南。动量指标的目标走高至中线上方,但 相对强度指标盘整在 47 附近,不支持欧元/美元进一步上涨。

欧元/美元 10 月 12 日触及高位 1.0639 ,这是吸引多头的必经之路。一旦突破该水平,1.0700 临界点将成为通往 1.0760 价格区域之前的直接阻力。若欧元/美元周线收于该水平附近将是确认中期底部的第一步。1.0500 构成相邻支撑位,然后是月线低点 1.0447。若欧元/美元跌破该水平,将接近 1.0320-1.0340 价格区域。

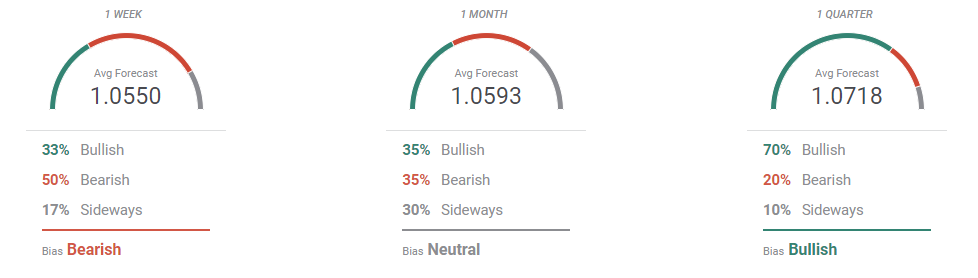

欧元/美元市场交易情绪调查

根据 FXStreet 预测民意调查欧元/美元仍将面临抛售压力。周线看跌,欧元/美元平均价格为1.0550。月线显示,尽管欧元/美元处在 1.0600 水平下方,但已转为中性。最后,季图显示,多头占据主导地位,在接受调查的分析师多达 70%。不过,总体来看,欧元/美元目标仍处于 1.0718 的水平,这表明买家可能并不服输。

概览图显示风险偏向下行。三条移动均线转而朝南,看跌力度不均但很明显。从更大级别周期来看,潜在目标分布在 1.0300 至 1.1200 之间,但大多数目标集中在 1.0700/1.0900 区间。