- 能源价格的回落将使美国总体通胀率在近期上升后趋于疲软。

- 经济学家预计基本价格压力将保持稳定,但需求疲软可能会引发意外下行。

- 除非通胀蹿升,否则股市有望在利率迅速下降的希望下延续涨势。

投资者憧憬降息,而至关重要的通胀数据不太可能改变他们的想法。10 月份的数据将显示总体物价出现令人鼓舞的下降,但核心通胀率不会出现有意义的变化,但市场可能会对此视而不见。

以下是将于格林尼治标准时间周二下午 13:30 公布的 10 月份消费者物价指数(CPI)报告预览。

通货紧缩压力全面显现

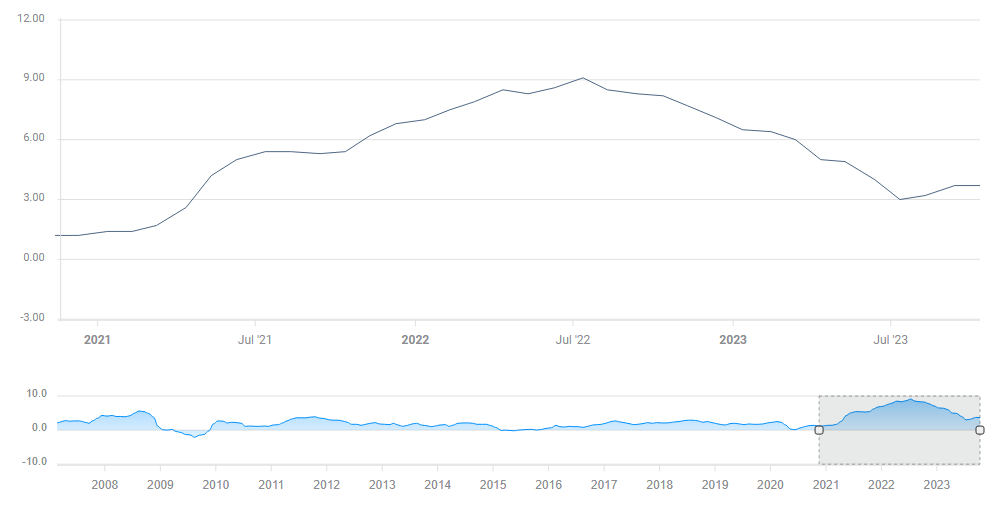

物价上涨速度从 2022 年 6 月的峰值 9.1%大幅回落至 3%,但在 9 月份的读数中又回升至同比 3.7%。尽管如此,经济活动的持续下滑、二手车价格飙升的回落,甚至石油价格(尽管有中东战争)都有所回落。新一轮下降即将到来。

10 月份的整体 CPI 月环比将为 0.1%,与 9 月份的 0.4% 相比大幅回落。即使月度数据出现小幅上扬,年同比数据也可能会从 3.7% 下降。这对消费者来说是个好消息。

CPI 环比发展。来源:FXStreet

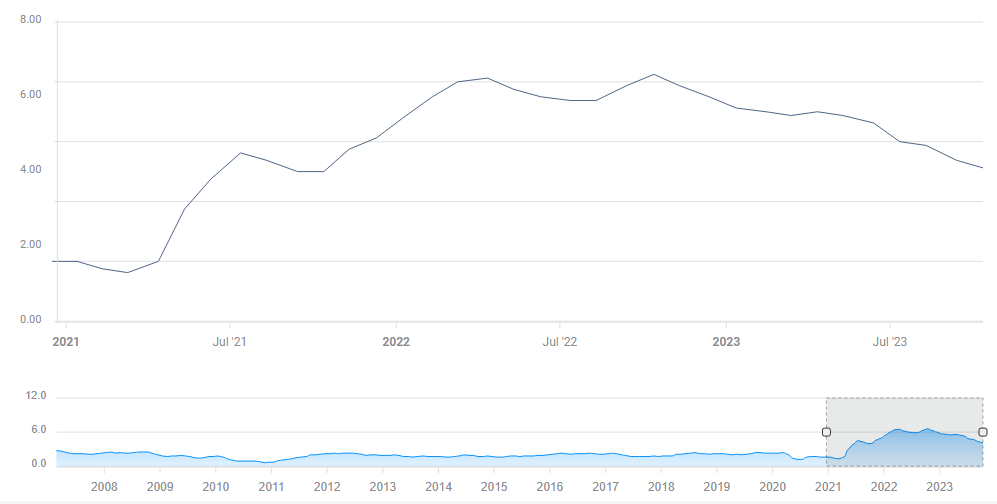

投资者可能会更加谨慎,因为预计核心 CPI 年同比将保持在 4.1%,月环比将上升 0.3%,重现上个月的升势。美联储(Fed)对基本价格感到担忧,因为基本价格具有 "粘性",难以变动。

然而,一些上行因素源于衡量住房价格的滞后性,而住房价格正在下降,同时薪资增幅放缓也将影响核心 CPI。最近的非农就业报告显示招聘大幅放缓,这往往是工资增长放缓的前兆。

我认为核心 CPI 仍有下行空间,这对投资者和央行来说都是值得欢迎的,尤其是当全年数据跌破 4% 时。

核心 CPI 同比发展。来源:FXStreet

CPI 与市场

即使总体和核心 CPI 均高于预期,我预计任何紧张的市场反应仍将是短暂的。美联储主席杰罗姆-鲍威尔的讲话被认为是鸽派的,而非农就业报告等数据也让市场相信加息周期已经结束。降息已经箭在弦上。

要想引发市场重新思考,就必须出现 0.2% 或更多的令人讨厌的上行意外。如果数据意外下行,华尔街的狂欢将继续,而美元将再次遭受打击。

如果数据如期公布,总体通胀率的下降可能会立即对股市产生积极影响,并对美元构成压力--即使核心 CPI 仍然顽固地居高不下。

黄金如何?贵金属仍然受到中东冲突的重大影响。没有任何重大升级对黄金/美元造成了压力,通胀疲软将有助于其恢复,至少是暂时的。

最后的想法

最后一英里总是最漫长的--无论是在真正的马拉松比赛中,还是在抗击通胀的长期努力中。然而,投资者可以看到终点线,他们不太可能等待美联储或数据来告诉他们。