- 美元指数(DXY)连续第五周上涨。

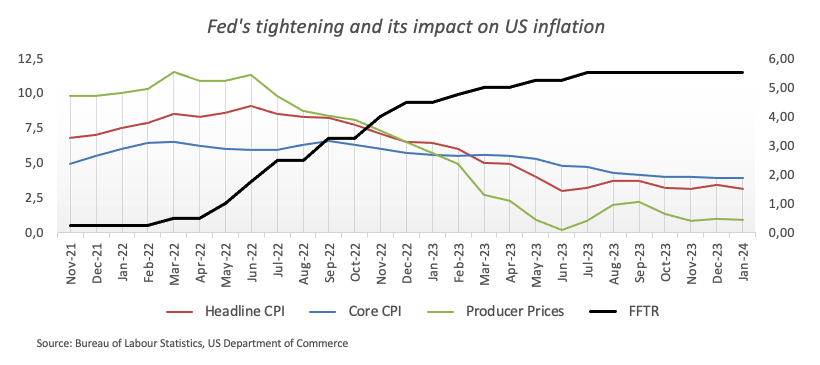

- 美国通胀高于预期,为美元提供进一步支撑。

- 市场目前认为美联储将在 6 月份降低利率。

- 投资者现在将评估即将公布的美联储会议纪要。

美元指数上周再创佳绩,在接近 105.00 关键关口的水平上,美元积蓄了更多动能,上涨至 2024 年的新高。

上周美元走强得益于越来越多的猜测,即美联储(Fed)启动宽松周期的时间可能晚于市场投资者的预期。

今年一月,以美国消费者 价格指数(CPI)衡量的美国通胀数据增幅超过预期,从而强化了这种看法。上周五,美国同期生产者价格指数升幅意外强于预期,再次证实通货紧缩压力可能正在失去动力。

各个周期的美债收益率攀升至数周以来的新高,同时市场对 5 月份美联储基金目标区间(FFTR)可能下调 25 个基点的押注也在减少。

有关于美联储下调利率的前景方面,芝加哥商品交易所美联储观察工具显示,美联储 5 月 1 日会议上再次做出“按兵不动”决策的概率略高于 70%,而 6 月份降息的概率约为 50%。

美国数据方面,上周的主要数据是1月美国通胀。宏观方面,围绕美联储可能启动降息时间的押注也主导着市场参与者的情绪。

与此同时,美国经济“软着陆”的概率越来越大(即便 1 月份零售销售疲软),劳动力市场仍然紧张,通胀前景持续不明朗,这些因素继续支持美联储晚于预期降息的观点。

芝加哥 联储主席奥斯坦-古尔斯比(Austan Goolsbee)强调,即使今后数月通胀略有上升,也将与委员会的目标轨迹保持一致。他还表示不同意等到核心通胀率在 12 个月内达到 2% 时才考虑降息,而是主张将政策调整与对目标利率出现进展的信心挂钩。此外,古尔斯比认为当前的政策立场具有明显的限制性,并警告说美联储政策长期维持限制性可能会对美联储在促进就业方面的任务造成担忧。

美元指数技术展望

美元指数 日线图显示,2024 年高点 105.00 附近(2 月 14 日)构成相邻阻力。一旦美元指数突破这一区域,在 11 月顶部 107.11(11 月 1 日)之前的周线高位 106.00(11 月 10 日)将面临一个小阻力。

但是,如果空头占据主导,那么近期的争夺区域将是 200 日均线 103.69,然后是临时 55 日均线 103.14 和 1 月 24 日创下的周线低点 102.77。如果美元指数回调幅度较大,美就有可能下探 12 月份低点 100.61(12 月 28 日),然后是心理关口 100.00 和 2023 年低点 99.57(7 月 14 日)。

虽然美元指数处在关键的 200 日均线上方,但其前景预计仍将是建设性的,这将为美元指数延续上行趋势打开大门。

美元指数日线图