- 我们预计美联储不会在3月会议上调整货币政策,和市场以及共识一致。

- 除了关注明显的降息时间线索外,我们还将密切关注最新的利率和经济预测,以及有关量化紧缩政策(QT)的更详细讨论。

- 我们认为美联储将在 5 月首次降息,并从 9 月开始逐步退出量化宽松政策。2024 年 GDP 预测将被上调,但我们认为 "点阵图"仍将预示今年全年将有三次降息。

美联储在讨论今年余下时间的货币政策前景时,将在近期通胀数据意外上行与增长信号仍在降温之间取得平衡。1 月份会议后收到的通胀数据令人担忧。正如我们在本周公布 CPI 之后在 3 月 12 日的全球通胀观察中讨论的那样,2024 年初的基本服务价格压力仍然很高。

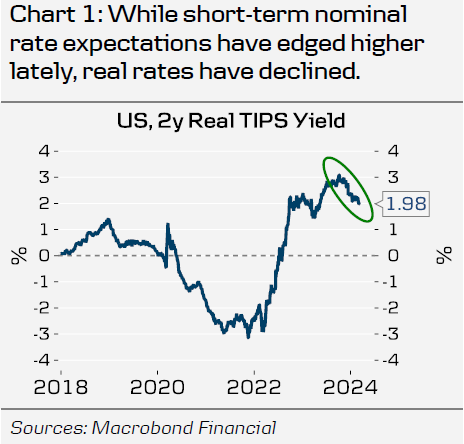

通胀预期也出现了警示信号。即使长期预期仍然接近美联储的目标水平,但过去几周的短期盈亏平衡通胀率已经上升。纽约联储的 3 年期调查预期在 2 月份也有所上升,不过是从较低的水平。尽管目前的通胀预期水平仍远低于过去几年的高点,而且不是很令人担忧,但通胀预期的上升推动实际利率走低,导致货币政策的限制性降低(图 1)。

美国第四季度经济强劲增长可能会导致 2024 年 GDP 预测值被上调。但由于近期ISM、招聘和零售销售发出的信号较弱,我们认为美联储主席鲍威尔可能会重申,预计紧缩货币政策仍将在未来一年拖累经济增长。通胀预测可能只会略有调整,我们认为广受关注的中值 "点阵图 "仍将指向今年的三次降息。

美联储还将讨论量化紧缩政策(QT)的最终结局,但我们预计目前还不会出现逐步缩减资产负债表的具体信号。尽管量化紧缩仍在继续,但目前银行储备已超过 3,600 亿美元,比一年前高出约 6,000 亿美元。这是货币市场基金从美联储的 ON RRP 机制和一年前 SVB 倒闭后推出的银行定期融资计划(BTFP)中撤出资金的结果。明年,ON RRP 的剩余提款将使银行流动性再增加 4,600 亿美元,而到期的 BTFP 将使银行流动性减少 1,630 亿美元。国库总账户(TGA)目前非常接近其目标水平(7,680 亿美元,目标为 7,500 亿美元),这意味着它不太可能导致 2024 年流动性的剧烈波动。

我们认为,美联储将在 9 月份才开始逐步退出量化紧缩政策(QT),将缩减速度减半。根据上述假设,一年后银行流动性仍将徘徊在 3,0000 亿美元左右,这很可能远高于最低充裕水平。无论如何,我们怀疑政策制定者是否认为有必要就改变量化宽松步伐的细节进行沟通。持续缩减资产负债表将有助于保持金融条件的限制性,即使美联储很快就会寻求首次降息。我们仍然认为,从 5 月份开始,今年总共会有三次降息。