- 在市场评估上周地缘政治形势当中,金价试图明确方向。

- 近期技术前景表明,看涨倾向依然完整。

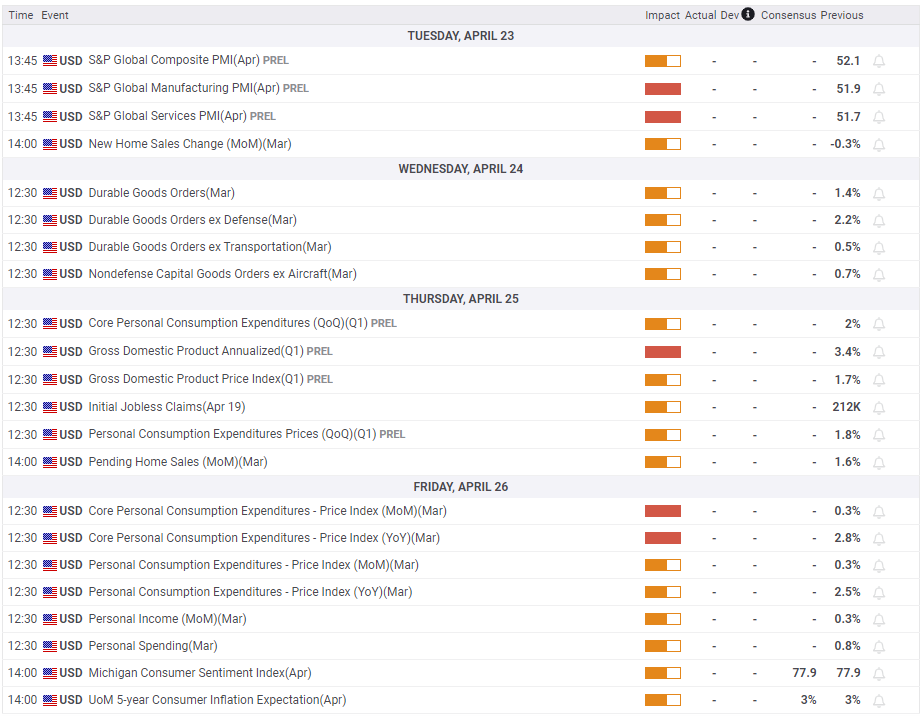

- 投资者将密切关注本周美国的经济增长和通胀数据。

上周,金价继出现创纪录反弹后维持于窄幅震荡。投资者将继续密切关注围绕两伊冲突的头条新闻,并仔细研究本周美国公布的关键宏观经济数据。

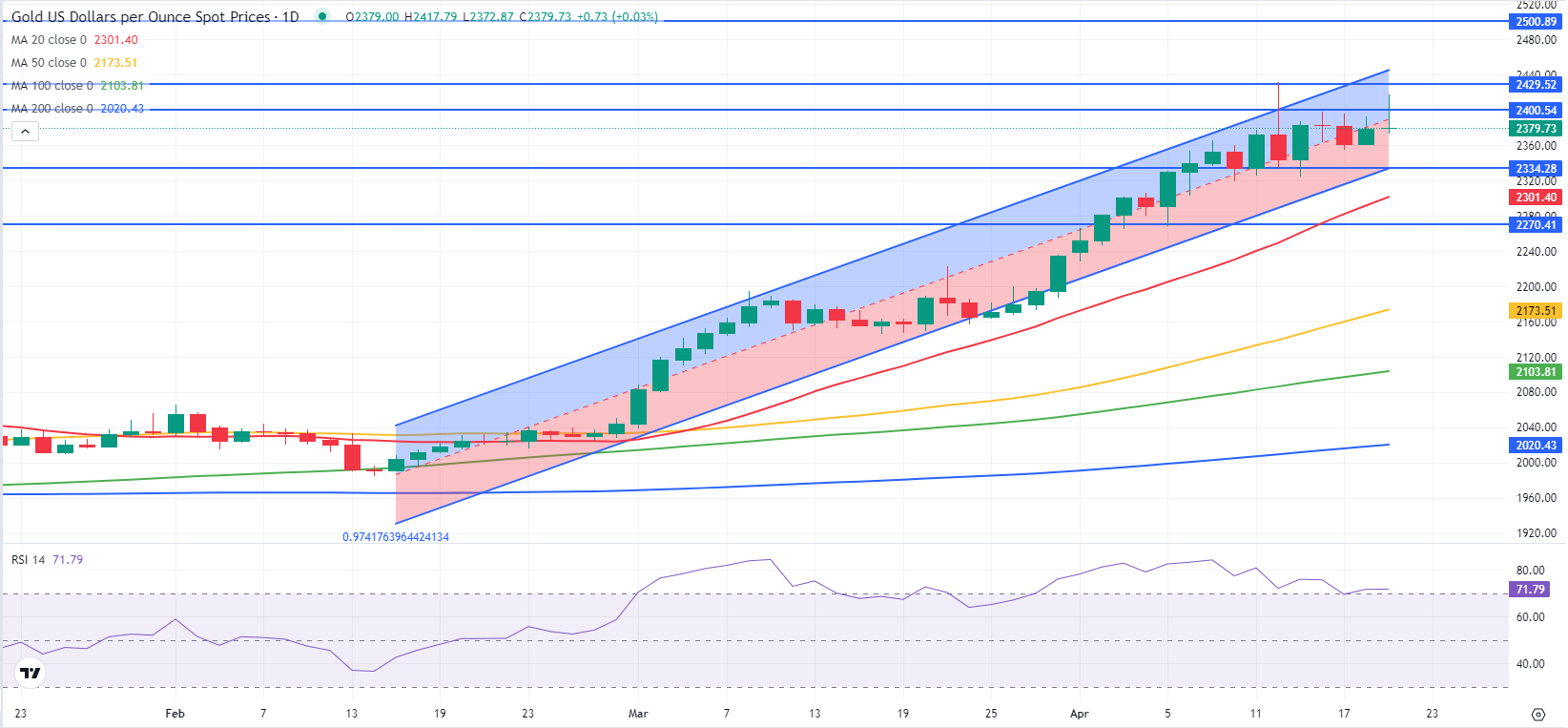

黄金飙升至 2400 美元上方后回落

黄金受益于避险资金的流入,上周初聚集了看涨势头,因为市场对伊朗上上周末用数十架无人机和导弹发动袭击的消息做出了反应,以报复以色列在4月1日对伊朗驻大马士革领事馆的疑似袭击。黄金上周一上涨超过1.5%,创下历史最高日收盘价。与此同时,美国数据显示,3月份 零售销售月率上升0.7%。这一数据好于期值 0.3%,但金价忽略美元指标再次走强。

由于西方国家呼吁以色列避免冲突进一步升级,并报道了扩大对伊朗制裁的计划,周二市场情绪略有好转,这使得黄金难以扩大周一的涨幅。与此同时,美联储(Fed)官员发表鹰派言论将10年期美债收益率推升至11月初以来的最高水平,接近4.7%,并没有令金价走强。

美联储主席鲍威尔表示,最近的数据表明今年的通胀缺乏重大进展,并补充说,如果通胀持续走高,他们可以根据需要维持当前的利率。此外,旧金山联储主席玛丽-戴利(Mary Daly)表示,在采取政策行动之前,他们需要确信通胀正在向2%的目标迈进。戴利称,“最糟糕的事情莫过于在没有必要紧急的时候采取紧急行动。”

在缺乏重要数据的情况下,黄金下行整理,上周三收跌。继上周四市场转为低迷后,金价难以明确方向,全天收盘波动不大。

周五亚洲时段早盘,有关以色列导弹袭击伊朗的报道引发了避险情绪。金价出现膝跳式波动,飙升至 2400 美元上方。虽然以色列没有立即证实对伊朗实施了报复性攻击,但一些 新闻媒体援引美国官员的话说,以色列实施了打击。

然而,在这一事态发展之后,由于对冲突进一步升级的担忧有所缓解,市场情绪有所好转。一名伊朗高级官员告诉路透社,由于没有澄清谁是事件的幕后黑手,因此没有立即报复的计划;而美国有线电视新闻网(CNN)报道称,一名地区情报人员告诉该媒体,以色列和伊朗之间的直接国与国打击已经结束。 黄金则回落至 2400 美元下方,并跌去日线涨幅。

黄金投资者观望美国经济数据

市场参与者本周将继续关注地缘政治。伊以危机的缓和可能会引发 金价下行整理,并导致市场焦点转向美国数据。另一方面,伊朗再次实施报复性行动可能会重新引发市场担忧中东危机加剧,并使得金价继续因避险需求加大而获得提振。

周四,美国经济分析局(BEA)将公布第一季度国内生产总值(GDP)数据。如果美国经济增长年率强于预期,美元可能会坚守阵地,并对 金价构成压力。自 4 月初以来,黄金一直忽略美债收益率上升和美元全盘走强。如果地缘政治最终退居次要地位,黄金可能会面临看跌压力,投资者会调整仓位,以应对美联储在6月按兵不动的预期。芝加哥商品交易所美联储观察工具显示,美联储在 6 月份将政策利率下调 25 个基点的概率不到 20%。

周五,美国经济管理局(BEA)将公布 3 月份个人消费支出(PCE)价格指数数据,这是美联储首选的通胀指标。周四的国内生产总值报告将包括第一季度的 PCE 价格指数数据。因此,周五的 PCE 数据不会带来任何意外,也不太可能引发市场反应。此外,美联储主席鲍威尔表示,根据他们的估计,3 月份的核心 PCE 价格指数年率变化不大。

黄金技术展望

本周,日线图相对强度指标(14)有所回落,但尚未跌破70,这预示着金价将展开下行整理。下行方面,2 月中旬以来的上升通道下沿构成第一支撑位,处在 2,335 美元。若金价跌破该水平并开始将其作为阻力位,则可能会进一步跌向 2,300 美元(20 天简单移动均线)和 2,270 美元(静态水平)。

阻力位位于 2,400 美元(心理价位,静态价位)、2,430 美元(静态价位)和 2,500 美元(心理价位)。

美元常见问题

美元(USD)是美利坚合众国的官方货币,也是许多其他国家的 “事实”货币,在这些国家,美元与当地纸币一起流通。美元是全球交易量最大的货币,占全球外汇交易总量的 88% 以上,根据 2022 年的数据,平均每天交易 6.6 万亿美元。第二次世界大战后,美元取代英镑成为世界储备货币。在其历史的大部分时间里,美元一直以黄金为支撑,直到1971 年《布雷顿森林协定》废除后,金本位得以取消,美元与黄金挂钩的形势才消失。

影响美元价值最重要的一个因素是由美联储制定的货币政策。美联储有两项任务:实现价格稳定(控制通货膨胀)和促进充分就业。美联储实现这两个目标的主要工具是调整利率。当物价上涨过快,通胀率高于美联储 2% 的目标时,美联储就会上调利率,这有助于美元升值。当通胀低于 2% 或失业水平过高时,美联储可能会降低利率,从而对美元造成压力。

在极端情况下,美联储还可以印制更多美元,实施量化宽松政策(QE)。量化宽松是美联储大幅增加陷入困境的金融体系中的信贷流量的过程。这是一种非标准的政策措施,用于银行因担心交易对手违约而不愿相互借贷导致信贷枯竭的情况。当单纯降低利率不可能达到必要的效果时,这是最后的手段。这是美联储应对 2008 年大金融危机期间信贷紧缩的首选武器。其中包括美联储印制更多美元,主要用于从金融机构购买美国政府债券。实施量化宽松政策通常会导致美元走软。

量化紧缩(QT)是一个相反的过程,即美联储停止从金融机构购买债券,不再将其持有的到期债券本金再投资于新的购买。量化紧缩政策通常令美元看涨。