美股创历史新高,要么大喊 "世俗牛市生机勃勃",要么大喊 "快躲起来"。这取决于你的看法。英伟达(Nvidia)上涨 5%,市值突破 30 亿美元。美国银行(BofA)将市值上调至 1500 美元。对这只股票的炒作简直令人难以置信。目前,Nvidia、苹果和微软三只股票占标准普尔 500 指数的 20%,NVDA 占 SPX 今年涨幅的 45%。市场宽度如此之窄,实际上有点吓人--如果它们倒下了,会发生什么?纳斯达克指数创新高时,创下 52 周新高的股票数量少于创下 52 周新低的股票数量--这种情况并不常见,通常不是一个好的信号。但多头们仍然心满意足--Vix 指数低于 13,标普500指数创新高,高盛称下半年将有 "一堵资金墙 "从被动股票配置中进入市场。七月的前 15 天通常是股市最好的时候。这是泡沫吗?美国银行认为还没有:"......科技股波动率没有大幅上升,这表明我们还没有到那一步。美国监管机构正在为对人工智能大公司--英伟达(Nvidia)、微软(Microsoft)和 OpenAI 进行反垄断(垄断)调查扫清道路。

想象一下,如果欧洲央行今天不降息。那一定很有趣。会吗?好吧。通胀有所回升,总体 CPI 从 +2.4% 上升到 +2.6%,核心 CPI 从 +2.7% 上升到 +2.9%。与三月份相比,经济增长的下行风险更小。中国数据(贸易)较好,德国数据可能正在筑底,欧盟经济区综合采购经理人指数(PMI)达到 52.3,创一年新高。在这种情况下,不必急于降息。

但是......官员们已经用鲜血签下了他们将在今天降息的承诺。通胀率已经非常接近目标,并大幅下降。经济增长面临的风险依然平衡。工资增长并没有他们想象的那么强劲。将利率从 4% 下调至 3.75% 仍将使利率具有限制性。鹰派降息将取消最上层的限制。我昨天谈到,分歧的故事正在演变成重新融合的故事--美国/德国 10 年期利差已经收窄了很多,因此这看起来已经开始定价,但如果欧洲央行继续保持鹰派,则可能会有更进一步的发展--目前今年的降息定价还不到三次(65 个基点)......如果欧洲央行拒绝就未来的降息提供更多指导,这可能会达到两次(50 个基点),并推高欧元。但随着欧盟大选的举行,欧元的上行空间在短期内可能会受到限制,直到大选后出现一些松动......但这是一个很大的 "如果",因为右翼预计会表现得非常好,甚至可能好于预期。

加拿大央行成为下一个降息的 G10 央行,并为 7 月份的再次降息敞开大门。"随着持续有证据表明潜在通胀正在缓解,......货币政策不再需要像以前那样具有限制性,"加拿大央行说,"最近的数据增强了我们的信心,即通胀将继续向 2% 的目标迈进。

欧洲股市早盘走强,DAX指数上涨1%,领涨欧洲股市。尽管油价有所回升,但英国富时 100 指数(FTSE 100)仍小幅上涨了 0.2%。现货 WTI 油价今早从 72.50 美元区域反弹至 74.60 美元。由于美国国债收益率再次下降,10 年期国债收益率几周来首次低于 4.3%,黄金开始再次上扬。

同时,美国数据似乎表明美联储减息的理由正在增强。ADP就业人数为152,000人,低于预期的175,000人,凸显了本周一系列疲软的经济数据,这使得9月份降息的几率上升至70%。

"我不明白。通货膨胀怎么会比经济衰退更糟糕?在经济衰退中,你会失去工作。通胀是支付更高的价格,但你还有工作。"--明尼阿波利斯联储主席尼尔-卡什卡利(Neel Kashkari)。

他的言论很愚蠢。而且背叛了财富和特权。通货膨胀对最贫穷的人打击最大,让他们感到生活无着落--他们工作了,但仍然买不起东西。这比不工作更糟糕。

在周五的薪资数据公布之前,值得注意的是,比起美联储保持限制性政策,投资者更担心的是全面衰退。经济衰退时,标普 500 指数才会出现 20-30% 的缩水。

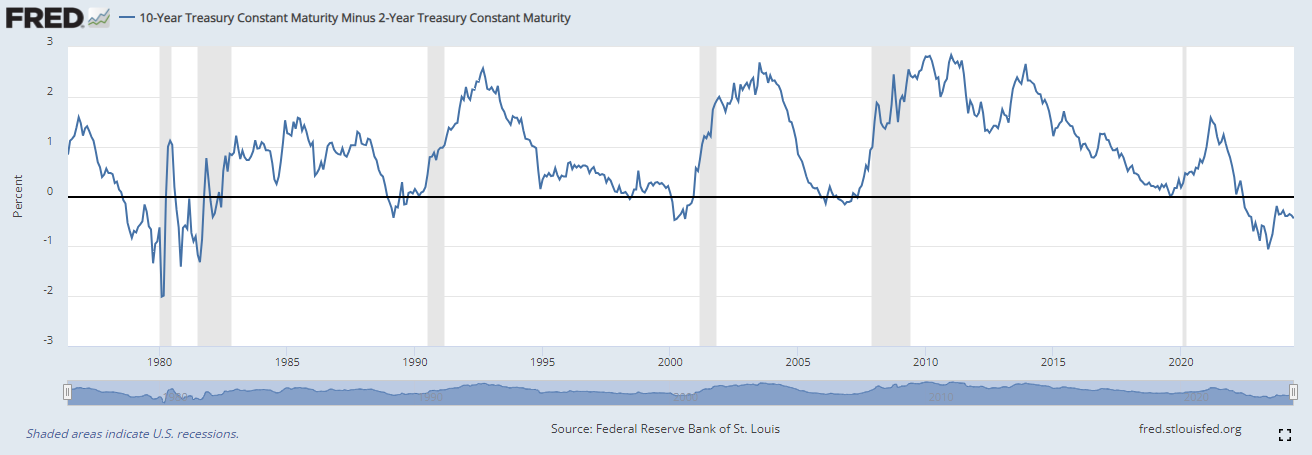

衰退在哪里?收益率曲线的倒挂至少没有导致名义上的经济衰退,即使人们感觉更穷了。 英国《卫报》/哈里斯最近的一项民意调查发现,56% 的受访者认为美国正处于经济衰退之中--这要归咎于通货膨胀。问题的关键在于,退出科维德并不是正常商业周期的一部分。

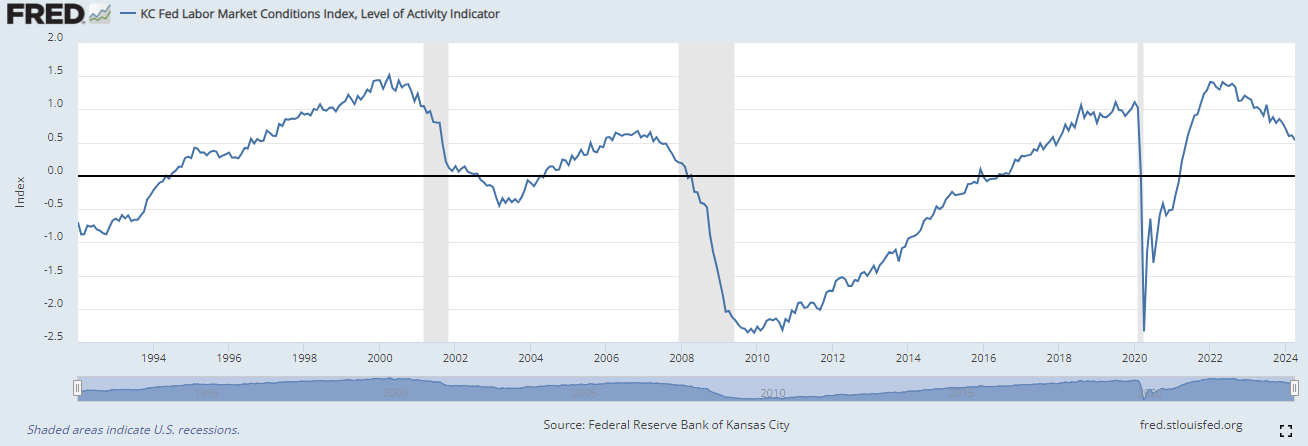

明天的就业数据可能会颠覆一切。以下是堪萨斯城联储劳动力市场状况指数

值得注意的是,市场已经为非农就业的糟糕表现做好了准备。疲软的 JOLTS 数据和普遍疲软的生态数据已经使收益率走低,对股市大有帮助--经济衰退的担忧再次出现,而不是软着陆。

与此同时,彭博经济公司(Bloomberg Economics)估计,2023 年的月度非农就业数据夸大了超过 73 万个就业岗位的增加,"10 月份的招聘人数甚至可能低于零"。

言归正传,说说本周的非农就业数据。美国银行称劳动力市场 "健康但更平衡",预测 5 月份非农就业人数将增加 20 万。

铜 - 约三个月来首次跌破 50 日均线。