- 自今年年初以来,美元指数一直维持在有限的震荡区间内。

- 美联储存在引导美元走向的实力,但目前还不会使用。

- 无论美联储利率决议前景如何,美元急剧下跌前景依然存在。

今年上半年,市场对美联储将降息三次并引领货币宽松的乐观情绪逐渐淡化,美元一直难以重拾升势。

事实上,下半年年初,加央行和包括欧洲央行(ECB)在内的几家欧洲央行就已经降息,而美联储却按兵不动,没有放弃紧缩货币政策的迹象。

美元指数是衡量美元相对于一篮子外币价值的指标,自 1 月初以来一直在 102.00 至 106.00 之间波动。美元指数从 2022 年 9 月创下的 112.17 的高点回落,并在 2023 年 7 月跌至 99.00 的水平,当时市场开始预见美联储紧缩周期将结束。

但这一切都与美联储有关吗?

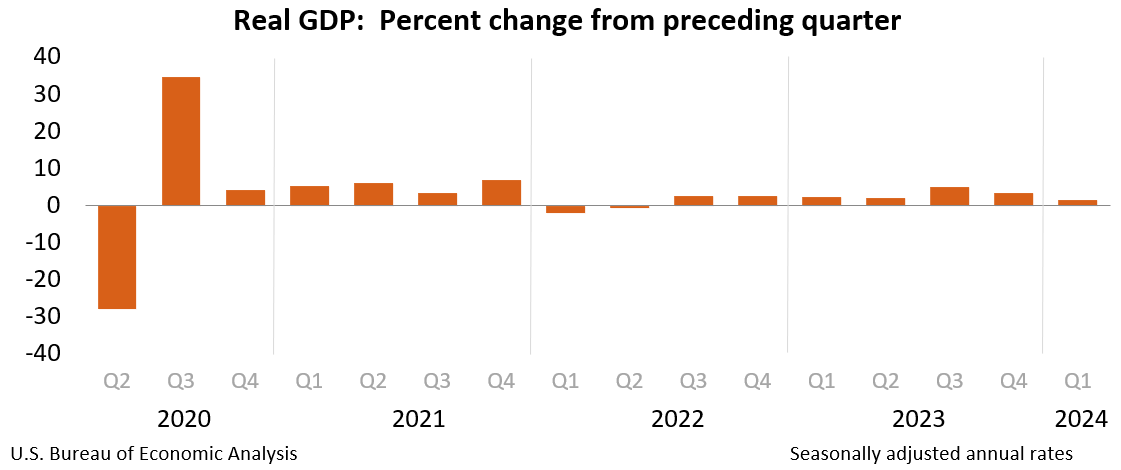

根据美国劳工统计局数据显示,美国 2024 年第一季度实际国内生产总值(GDP)年率为 1.4%。

官方报告称,上述数据表明经济增长减速,主要归因于 “消费者支出、出口、州和地方政府支出减速,以及联邦政府支出下滑”。然而,无论经济扩张的速度如何,经济衰退的幽灵早已被吓跑。

与此同时,5 月以个人消费支出(PCE)价格指数衡量的通胀从上个月的 2.7% 降至 2.6%。核心美国PCE价格指数年率为 2.6%,低于 4 月份的 2.8%。尽管通胀仍高于美联储 2% 的目标,但在今年第一季度出现一些数据不利于打压通胀,但通胀已恢复下降。

最后,健康的劳动力市场似乎已经找到了平衡。就业岗位继续增加,失业率保持在 4.1%,工资通胀也在下降。

值得关注的是,美联储肩负着促进最大就业和稳定物价的双重使命。疫情以来,美联储从未如此接近过这些目标。

那么,是什么阻碍了美联储推进降息呢?

美联储决策者年初预计 2024 年可能会推出三次降息,但今年第一季度通胀上扬使这种预期降温。劳动力市场顽固紧膝跳式反应使这一结果更加不利。到 5 月份,金融市场定价 2024 年美联储的降息次数将减至一次,目前的焦点是 11 月份,这是美联储可能启动降息 25 个基点(bps)的可能日期。

经济正朝着正确的方向发展,但尚未到达终点。在这种情况下,政策制定者拒绝采取措施,通胀有可能恢复上升趋势。但与此同时,市场参与者又拒绝放弃美联储降息的预期。因此,美元的交易一直处于停滞状态。

美元命运解析

一般来说,经济发展稳健,货币将走强。然而,降息的结果恰恰相反,货币会随着降息而贬值。但情况会是这样吗?

最好的例子可能是欧元,在欧洲央行宣布启动降息后,欧元/美元几乎没有贬值。世界正处于不同的情景中,过去发生的一切不会让未来出现类似的结果。继最初的反应之后,美元实际上可能会升值,因为整体经济表现将占主导美元走势。

需要提醒的是:一次或两次降息都不足以减轻美国消费者的负担。创纪录的抵押贷款利率是经济放缓前的主要因素之一。美联储可以轻而易举地进行多达三次的降息,而不会真正加速经济发展到可能开始引发通货膨胀的地步。

美元指数没有脱离 102.00 - 106.00 区间的迹象,这很可能取决于市场对降息的看法。如果美元指数实现看涨突破,则会触及 107.35,即 2023 年 9 月的月度高点,目前看来这是最有可能出现的情况。目前来看,跌破 102.00 点似乎过于遥远。临时支撑位在 104.00 和 103.15,而美元指数若要跌破 102.00 关口,则必须打破僵局,但美国经济形势并不支持这种情况。