- 欧元/美元重新获得温和上涨动能,并重回 1.1180 区域。

- 美元跌去本周开盘涨幅,小幅回落。

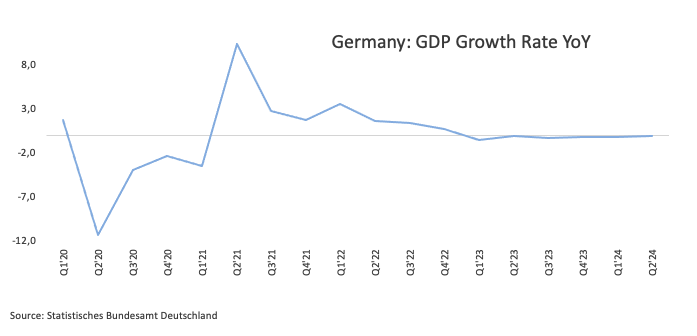

- 德国第二季度国内生产总值终值略超预期。

周二,欧元/美元收复周一的跌势,窄幅震荡,再次集中上行,近期的年内高点在 1.1200 附近。欧元/美元小幅上扬是在美元(USD)抛售略有回升的情况下发生的。

事实上,美元指数(DXY)显示,继周一从近期 2024 年低点 100.50 附近反弹后,美元重拾跌势。在美债收益率表现不均衡和德国 10 年期国债收益率明显上扬的背景下,风险资产有所增强,从而推动了这一跌势。

与此同时,投资者仍在关注美联储(Fed)9 月降息的前景,此前美联储主席鲍威尔暗示可能是时候调整货币政策立场了,并暗示可能在 9 月 18 日会议上降息。美联储主席鲍威尔还认为,劳动力市场不太可能很快导致通胀压力增加,并强调美联储不希望劳动力市场状况进一步降温。

还是在美联储周围,旧金山联邦储备银行行长玛丽-戴利周一认为,降息的“时机已经到来” ,这与鲍威尔上周表达的观点相呼应。但戴利指出,首次降息的幅度将取决于数据。戴利还提到,很难设想有什么能够阻止 9 月份将利率从当前的 5.25%-5.50% 的区间下调。

与这些潜在的降息相一致,芝加哥商品交易所美联储观察工具显示,9 月份降息 25 个基点的可能性接近 65%。

至于欧洲中央银行(ECB),其上周发布的《账目》显示,虽然决策者认为上个月没有立即降息的必要,但他们警告说,由于高利率对经济增长持续造成影响,9 月份可能会重新讨论这个问题。

为此,理事会成员克拉斯-克诺(Klass Knot)周二建议,如果通胀继续下降,央行可能会逐步降低利率,但他指出,在决定 9 月份是否降息之前,还需要观察更多的经济数据。他强调了谨慎的态度,表示虽然有理由放松政策,但尚未做出最终决定。

一句话,如果美联储选择更多或更大幅度的降息,那么从中长期来看,美联储和欧洲央行之间的政策差距可能会缩小,从而有可能推高欧元/美元,尤其是市场预计欧洲央行今年还会再降息两次。

不过,从长期来看,美国经济的表现预计将优于欧洲,这表明美元长期疲软可能会受到遏制。

另一方面,欧元进一步上涨似乎得到了头寸的支持。事实上,根据美国商品期货交易委员会(CFTC)的最新报告,欧元净多头头寸已升至 6 月初以来的新高,这表明投机者的看涨情绪仍在持续。与此同时,交易商(对冲基金)维持净空头头寸,合约达到数周高点。在本报告所述期间,欧元/美元开始强劲反弹,明确突破 1.1000 的心理关口,并在美元重新大幅下跌的推动下创下年内新高。

展望未来,德国将成为本周的焦点,将公布零售销售、通胀初值和劳动力市场报告。欧元区方面通胀数据也成为焦点。

周二早些时候,德国第二季度国内生产总值(GDP)环比增长率终值持平,前值收缩了 0.1%。此外,根据 GfK 的数据,9 月份消费者信心指数降至-22.0。

欧元/美元日线图

欧元/美元短线技术前景

进一步向北,欧元/美元有可能测试2024年高点1.1201(8月26日),然后是2023年高点1.1275(7月18日)和1.1300整数关口。

该货币对的下一个下行目标是周低点 1.0881(8 月 8 日),然后是关键的 200 日均线 1.0850 和周低点 1.0777(8 月 1 日)。从这里开始,欧元/美元将测试 1.0666(6 月 26 日)低点然后是在5 月低位 1.0649(5 月 1 日)。

从大局来看,只要欧元/美元保持在关键的 200 日均线上方,就会持续上升趋势。

到目前为止,四小时图显示当前区间上端的侧线主题。初步阻力位在 1.1201,然后是 1.1275。而近期支撑位在 1.1098,然后是处在1.1095的55简单移动均线,然后是 1.0949。相对强弱指标(RSI)稳定在 59 附近。