- 欧元/美元延续了上周五的回调走势,重新站上 1.1030 区域。

- 在美国通胀公布前,美元保持看涨势头。

- 投资者预计欧洲央行周四将下调政策利率 25 个基点。

欧元/美元周一获得新的下跌动能,延续上周五的跌幅,并重新站上 1.1030 区域,这主要是受到美元持续买盘压力的推动。

同时,美元指数(DXY)继续攀升,延续了非农就业数据公布后的强劲反弹势头,并测试了 101.70 的水平,原因是继美国劳动力市场数据良莠不齐后市场做出了调整,降低美联储本月晚些时候降息 50 个基点的预期。

投资者正密切关注有关美联储本月预期降息规模的信号,尤其是在美联储主席杰罗姆-鲍威尔在杰克逊霍尔研讨会上表示可能是时候调整货币政策之后。他指出,除非发生意外事件,否则劳动力市场不太可能很快明显加剧通胀压力,并强调美联储不愿看到劳动力市场状况进一步降温。

近期一些美联储官员(旧金山联储主席玛丽-戴利、纽约联储主席约翰-威廉姆斯、芝加哥联储主席奥斯坦-古尔斯比)的言论也倾向于在 9 月 18 日的会议上启动宽松周期。

在此背景下,即将公布的美国消费者物价指数(CPI)报告将成为一个关键因素,尤其是考虑到美联储已从只关注控制通胀转向防止失业。

芝加哥商品交易所美联储观察工具显示,目前美联储 9 月份降息 25 个基点的概率约为 73%,高于上周的近 70%。

与此同时,欧央行最新会议纪要显示,决策者认为上个月没有令人信服的降息理由。不过,他们表示,由于高利率对经济增长的影响,这一决定可能会在 9 月份重新讨论。

最近有报道称,欧洲央行决策者对经济增长前景的分歧越来越大,这可能会影响未来有关降息的讨论。一些官员担心可能出现经济衰退,而另一些官员则关注持续的通胀压力。

然而,德国和欧元区 8 月通胀初值低于预期,可能会挑战一些官员的谨慎立场,从而为欧洲央行在 9 月 12 日的会议上考虑再次降息打开大门。

总体而言,如果美联储推进更多次或更大幅度降息,美联储与欧洲央行之间的政策差距可能会在中长期内缩小,从而可能利好欧元/美元。由于市场预期欧洲央行今年还会推出两次降息,这种可能性尤其大。

不过,从长期来看,美国经济的表现预计将优于欧洲经济,这可能会限制美元的持续走软。

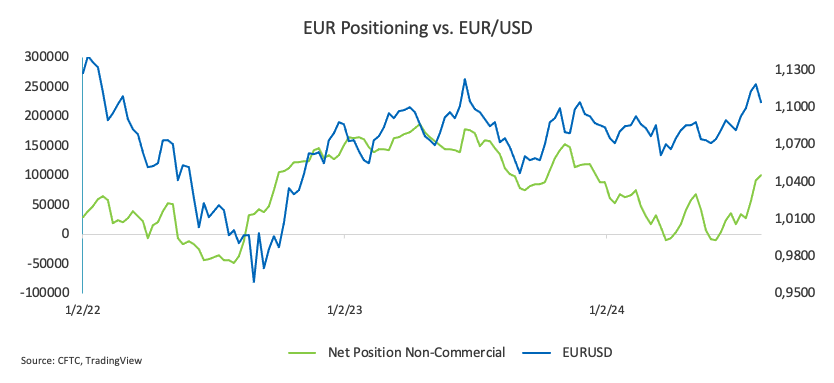

最后,据美国商品期货交易委员会(CFTC)截至 9 月 3 日当周的报告显示,投机者(非商业交易者)已将欧元(EUR)净多头头寸增至 1 月份以来的新高,而商业交易者(如对冲基金)则将其净空头头寸升至数月高位,所有这些都是在未平仓合约显著增加的背景下发生的。

欧元/美元日线图

欧元/美元短线技术前景

进一步向北,欧元/美元有望挑战2024年高位1.1201(8月26日),随后是2023年高位1.1275(7月18日)和整数关1.1300。

该货币对的下一个下行目标是 9 月低点 1.1026(9 月 3 日),然后是前期 55 日均线 1.0930 和周低点 1.0881(8 月 8 日)。继从该水平下跌后,欧元/美元将测试关键的 200 日均线,位于 1.0857,然后是周低点 1.0777(8 月 1 日)和 6 月低点 1.0666 。

同时,只要欧元/美元处在重要的 200 日均线上方,就有望持续上涨趋势。

四小时图显示,消极情绪略有回升。也就是说,初步阻力位是 1.1155,其次是 1.1190 和 1.1201。近期支撑位在 1.1026,然后是 200-SMA 1.0997 和 1.0949。相对强弱指数 (RSI) 升至约 40。