- 美元指数连续第三周上涨。

- 美联储有可能在 11 月降息 25 个基点。

- 地缘政治危机、美国经济数据强劲和政治形势提振美元。

美元上周再次走强,连续第三周扩大涨幅,其中美元指数(DXY)自夏季以来首次测试关键的 200 日均线 103.80 附近。

值得回顾的是,在投资者消化了美联储(Fed)9 月 18 日意外降息50个基点后不久,美元就开始了当前的上扬。此后,美国经济表现强劲、劳动力市场逐渐降温,以及越来越多的投资者猜测下月美联储将降息 25 个基点而不是 50 个基点,这些因素都支撑着美元。

展望未来,美元上周五明确突破关键的 200 天均线(SMA)103.77 后,前景应转为看涨。

美国经济维持韧性,降息 25 个基点的概率加大

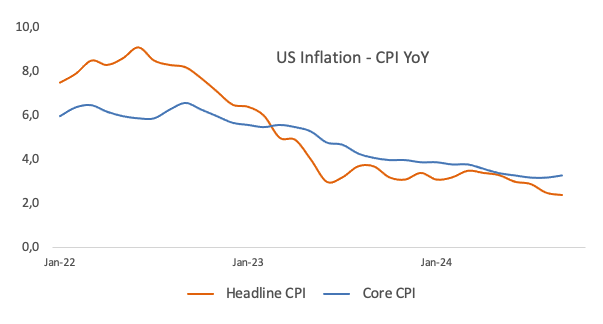

在 9 月份意外降息 50 个基点之后,市场目前正密切关注美国经济表现,以评估进一步降息前景。这种高度关注反映了美联储的政策重心向劳动力市场状况转变,尽管事实证明核心通货膨胀(不包括食品和能源)比最初预期的更为持久。

9 月 30 日,美联储主席杰罗姆-鲍威尔(Jerome Powell)表示,美国经济似乎正朝着通货膨胀持续下降的方向发展,这可能允许央行进一步降低基准利率,并向支持经济增长的中性水平迈进。他还暗示,今后每次会议降息 25 个基点可能成为标准做法。

整个一周,美联储官员对今后降息提出了各种观点。虽然许多决策者似乎赞成下个月降息25个基点,但并非所有人都赞同这一观点。

关于这一点,明尼阿波利斯联邦储备银行行长尼尔-卡什卡利(Neel Kashkari)表示,随着美联储向2%的通货膨胀率目标靠近,进一步降息是有可能的。卡什卡利同事、旧金山联储主席玛丽-戴利(Mary Daly)提到,如果通胀率如预期般下降,今年降息“一次或两次”可能是央行的明智之举,不过她强调,今后的利率决定将取决于经济数据,允许灵活地相应调整利率。亚特兰大美联储主席拉斐尔-博斯蒂克(Raphael Bostic)认为,他在预测中只考虑了今年再降息一次,降息幅度为 25 个基点。不过,他澄清说,他的预测并不是固定不变的,强调他会根据新的经济数据进行调整,特别是会关注通货膨胀和就业状况,并补充说,他“对政策选项持开放态度”。

芝加哥商品交易所美联储观察工具显示,美联储在 11 月 7 日的会议上降息 25 个基点的概率为 92%,比一个月前预测的 62%大幅上升。

随着美联储将重点从密切关注通货膨胀转向更加关注劳动力市场,更广泛的经济表现已成为影响未来货币政策决策的关键因素。

9 月份,非农就业人数(NFP)录得 25.4 万,失业率下行至 4.1%。上个月的 ADP 就业人数变化也超出预期,而美国上周初请失业金人数继续支持劳动力市场强劲的观点。

尽管工业部门的活动略有放缓,但仍具有显著的韧性,服务业也继续呈现强劲增长。

近期的国内生产总值 数据进一步支持了这一前景,使人们更加相信经济不会走向衰退,无论是软着陆还是硬着陆似乎都不会迫在眉睫。

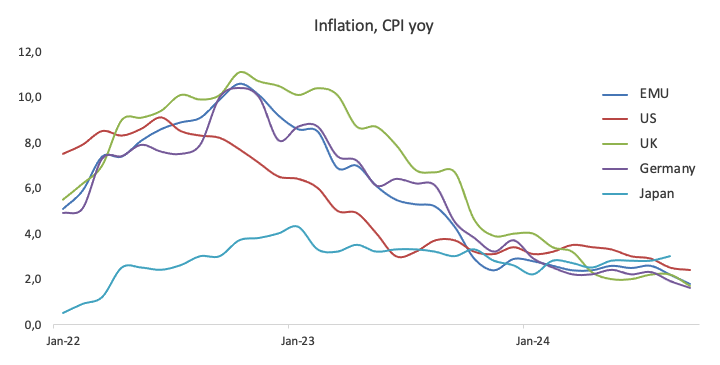

如果将美国经济目前的表现与 G10 国家的经济表现相比较,就会明白美元在中长期内可能会持续走强的原因所在。

利率之谜:全球视角

欧元区、日本、瑞士和英国正努力应对日益加剧的通货紧缩压力,经济活动前景变得越来越难以预测。

为此,欧洲央行(ECB)于 10 月 17 日降息 25 个基点,不过官员们没有就央行未来的行动提供更多具体指引或前瞻性指导。

同样,瑞士央行(SNB)也于 9 月 26 日降息 25 个基点。

英国央行(BoE)最近将政策利率稳定在 5.00%,理由是通货膨胀持续、服务业价格上涨、消费者支出强劲以及国内生产总值持稳。不过,英国央行行长安德鲁-贝利发表最新讲话称,英国央行未来可能会采取更加激进的降息方式。

与此同时,澳大利亚央行(RBA)在 9 月 24 日的会议上维持利率不变,但在随后的声明中保持了鹰派的基调,分析师预测到 2024 年底或 2025 年初可能会降息。

日本央行在 9 月 20 日的会议上维持了鸽派的立场,市场预期未来 12 个月内只会小幅加息 25 个基点。

政治与经济战略微妙共舞

随着 11 月 5 日大选的临近,最新民调显示,民主党总统提名人、副总统卡马拉-哈里斯与共和党挑战者、前总统唐纳德-特朗普之间的竞争仍然十分激烈。

从可能出现的情况来看,特朗普获胜可能导致重新征收关税,有可能扰乱或逆转美国经济目前的通货紧缩趋势,进而可能促使美联储中断宽松周期。

相反,哈里斯提出的税务政策可能会倾向于提高税率,并可能推动美联储采取更加宽松的货币政策,尤其是在经济放缓的迹象开始浮现的情况下。

无论如何,无论谁成为下一任美国总统,财政政策似乎仍将是辩论的焦点。

本周将有哪些重要事件?

下周将发布制造业和服务业采购经理人指数初值,为本月的商业活动提供新的视角。除这些报告外,还将公布耐用品订单和密歇根消费者信心指数,以及美联储的褐皮书。

与此同时,美联储官员讲话的活动预计将很少。

美元指数技术走势

在美元指数(DXY)持续上涨之际,下一个关键目标是 10 月份高点 103.87(10 月 17 日创下),该水平受到 200 天均线(SMA)的支撑。如果美元指数持续升破该区域,则可能为冲击 7 月 30 日创下的周线高点 104.79 铺平道路。

另一方面,虽然最近几天美元指数下行压力有所减弱,但 9 月 27 日创下的年内迄今低点 100.15 仍构成强支撑。若美元指数再度出现抛售压力,跌破这一水平,可能会重新测试 100.00 的心理里程碑,从而有可能跌至 7 月 14 日以来的 2023 年低点 99.57。

此外,日图相对强弱指标已从超买区域回归,暗示短期内可能出现修正走势。此外,平均定向指数(ADX)已小幅攀升至 33 附近,预示着当前趋势的强度不大。

就业常见问题

劳动力市场状况是评估经济健康状况的关键因素,因此也是货币估值的关键驱动因素。高水平就业率或低水平失业率会对消费支出产生积极影响,从而促进经济增长,提升本币价值。此外,劳动力市场非常紧张--即缺少工人填补空缺职位,这也会对通货膨胀水平产生影响,进而影响货币政策,因为劳动力供应减少且需求加大会导致工资上涨。

一个经济体的薪资增长速度对决策者来说至关重要。薪资增长处在高水平意味着家庭有更多的钱可以消费,通常会导致消费品价格上涨。与能源价格等波动性较大的通胀因素相比,薪资增长被视为潜在和持续通胀的关键组成部分,因为工资增长后不太可能回落。全球各地央行在决定货币政策时都会密切关注工资增长数据。

每家央行对劳动力市场状况的重视程度取决于其设立的目标。除了控制通胀水平外,一些央行还明确承担了与劳动力市场相关的任务。例如,美联储负有促进最大就业和稳定物价的双重任务。与此同时,欧央行的唯一任务是控制通货膨胀。不过,无论其任务是什么,劳动力市场状况对政策制定者来说都是一个重要因素,因为这是衡量经济健康状况的重要指标,而且与通货膨胀存在直接关联。