- 欧元/美元继上周五上扬后再次面临下行压力。

- 美元恢复大幅上扬,创下多周新高。

- 焦点现在转移到欧央行官员讲话和即将公布的采购经理人指数。

欧元/美元周一重启多周急剧回调,徘徊于两个月低点 1.0800 附近,并维持遇阻关键的 200 天均线(SMA)1.0871。

同时,美元走强,推动美元指数(DXY)距离 8 月初走出的 104.00 关口仅有一步之遥。美债收益率全盘创下多周以来高位,为美元进一步升势提供了支撑。

美元一直维持本月初以来的涨势,其支撑因素包括美国基本面强劲和美联储(Fed)官员维持谨慎基调,而周一“特朗普交易”再度兴起也在提振美元。

虽然许多决策者似乎赞成下月降息25个基点,但也有一些人,如美联储理事米歇尔-鲍曼(Michelle Bowman)和亚特兰大联储主席拉斐尔-博斯蒂克(Raphael Bostic)表现出了一定的谨慎。博斯蒂克甚至暗示,美联储可能在 11 月放弃降息。

芝加哥商品交易所美联储观察工具显示,目前市场定价下月降息25个基点的概率约为 85%。

欧元区方面,欧洲央行(ECB)下周将政策利率下调 25 个基点,使存款便利利率降至 3.25%,与预期一致。

不过,官员们没有就未来几个月可能采取的下一步措施留下任何线索,只是含糊地重申利率政策依赖经济数据的立场。

欧央行行长拉加德强调了欧元区增长乏力和经济活动弱于预期的情况,指出了家庭支出的复苏,但也指出了经济增长的下行风险。欧央行行长拉加德补充说,国内通货膨胀率仍然偏高,但预计到2025年将达到银行业的目标。拉加德虽然预计欧元区不会出现衰退,但预测经济将出现“软着陆” 。

9月以消费者物价指数(HICP)衡量的欧元区通货膨胀年率降至1.7%,低于欧央行的目标。这与停滞不前的国内生产总值增长一起,很可能会支持欧央行在未来几个月进一步下调利率。

在美联储和欧洲央行考虑下一步政策举措之际,欧元/美元今后走势将在很大程度上取决于宏观经济面趋势。在这一点上,美国经济表现被认为优于欧元区,这因此又会在中短线持续提振美元。

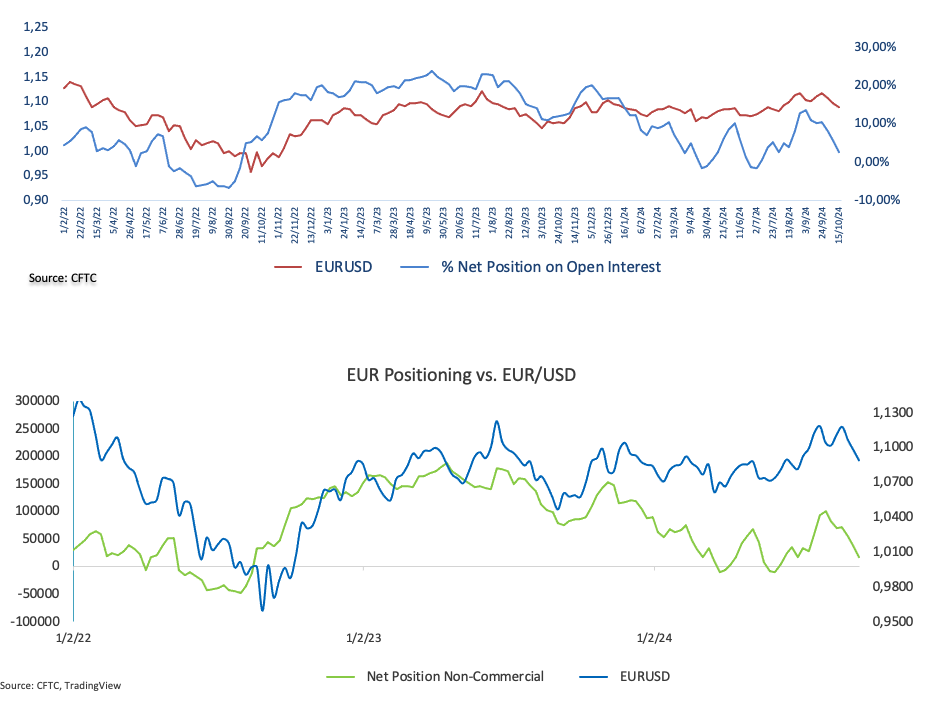

根据美国商品期货交易委员会(CFTC)的数据,欧元区投机性净多头头寸连续第三周下降,多空比连续多周回调。与此同时,对冲基金的净空头头寸持续第六周减少,所有这些都是在未平仓合约小幅下降的背景下发生的。

欧元/美元日图

欧元/美元短线技术前景

若欧元/美元进一步下跌,可能会推动欧元/美元跌至 10 月份低点 1.0810(10 月 17 日),然后是 1.0800 这一关键水平,然后是 8 月份低点 1.0777(8 月 1 日)。

上行方面,分别位于 1.0935 和 1.1038 的 100 日和 55 日均线起着暂时阻力的作用。欧元/美元测试2024 年最高水平 1.1214(9 月 25 日),将可能测试 2023 年最高点 1.1275(7 月 18 日)。

同时,如果欧元/美元持续遇阻关键水平200 日均线 1.0871,则前景可能恶化。

4小时图显示,欧元/美元重拾跌势。也就是说,前期支持位于 1.0810,其次是 1.0777。上行方面,欧元/美元将测试处在55简单移动均线的 1.0897,其次是 1.0954 和处在1.0968附近的 100简单移动均线。相对强度指标跌破 30 关口。