- 澳元/美元延续周一升势,升至 0.6600 以上的多日高点。

- 美元进一步回落,触及两周低点。

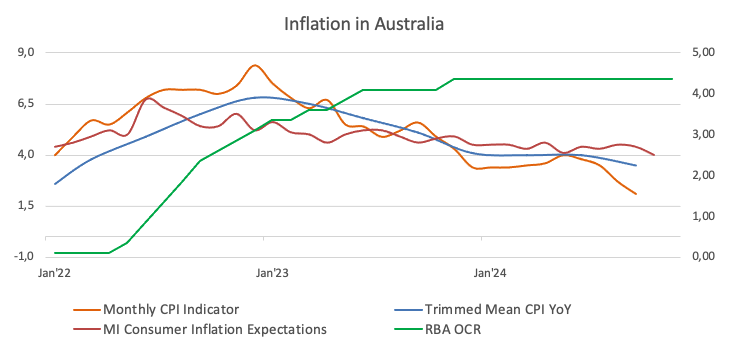

- 正如市场普遍预期的那样,澳大利亚央行维持 OCR 在 4.35% 不变。

周二,美元仍维持下跌压力,促使澳元/美元延续了本周反弹势头,攀升至两周新高 0.6600上方。

事实上,澳元/美元曾短暂突破 0.6630 附近的关键 200 日均线,但随后略有回落。值得注意的是,若能明显摆脱这一区域,则澳元/美元前景将变得更为乐观,很有可能为进一步上涨铺平道路。

尽管市场对中国近期刺激措施的影响仍存疑虑,但铜价上涨与铁矿石价格的小幅回调似乎限制了澳元周二的上行空间。

回到货币政策方面,澳储行将利率稳定在 4.35%,并在政策上维持中性立场,合乎市场预期。澳储行重申保持选项开放,称“董事会不排除任何选项”,并强调需要对通货膨胀上升的风险保持警惕。

澳储行承认潜在通货膨胀率仍然居高不下的同时,也指出通货膨胀率正在向目标区间的中点靠近,不过“要持续处于目标区间内还需要一段时间”。

该银行的最新预测将在即将发布的《货币政策声明》中详细阐述,尽管对经济增长的预测全面下调,但该预测仍预计,到2026年12月,截尾均值通胀将达到2%-3%目标区间的中点。

在新闻发布会上,澳储行行长布洛克讲话采取了一种平衡的基调。她提到,理事会没有明确讨论过加息或降息的情景,并强调她认为目前的利率政策路径是合适的。

与此同时,市场对 2025 年 5 月之前首次降息 25 个基点的定价并不充分,这表明澳储行可能是最后一批宽松的 G10 央行之一。

与此同时,在澳大利亚,最新数据显示,澳大利亚 9 月份月度消费者物价指数下降至 2.1%(原为 2.7%),第三季度年通货膨胀率上升 2.8%,截尾均值通胀年率为 3.5%。

同时,美联储降息前景可能会支持澳元/美元,不过中国经济形势不明朗料将限制中线上涨动能。全国人大常委会周一开始举行会议,预计将在周五公布进一步的财政刺激措施细节。

最新的美国商品期货交易委员会仓位报告显示,截至 10 月 29 日,投机者是澳元的净买家,不过整体未平仓合约已连续第三周下降。

澳元/美元日图

澳元/美元短线技术前景

若澳元/美元进一步下跌,或将澳元/美元推至10月低点0.6536(10月30日),然后是2024年低位0.6347(8月5日)。

上行方面,最初的阻力是迄今为止的 11 月高位 0.6641(11 月 5 日),之前是中期 100 天和 55 天均线 0.6691 和 0.6731,之后是 2024 年的峰值 0.6942(9 月 30 日)。

四小时图显示,上升趋势似乎正在形成。也就是说,初步阻力水平是 0.6641,然后是 0.6661,最后是 0.6723。同时,初步支持位在 0.6536,在 0.6347 之前。相对强弱指标升至 63 水平上方。