- 澳元/美元继上周五回调后再接再厉,再次跌破 0.6600。

- “特朗普交易”持续支撑美元走高。

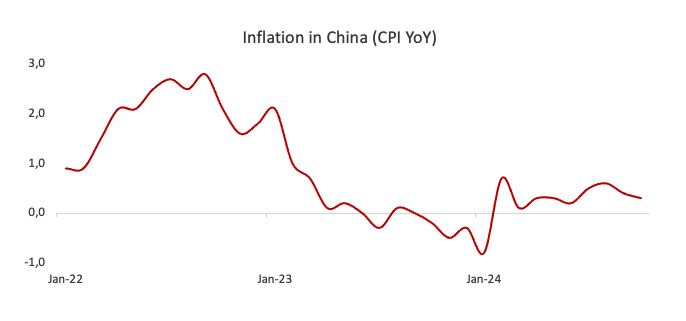

- 中国 10 月份的通货膨胀数据进一步失去了推动力。

在所谓的“特朗普交易”持续的帮助下,美元扩大了上周五的涨幅,并以强劲的势头开盘,将美元指数(DXY)提升至四个月新高 105.70 附近。

在此环境下,澳元(AUD)仍处于守势,重返 0.6600 下方区域,并延续交投于关键的 200 日均线(0.6629)下方,同时为短线进一步下跌敞开大门。

此外,铜价的进一步回调与铁矿石价格的小幅波动也给澳元带来进一步下行压力。

另外,对澳元不利的是,上周末来自中国的数据显示,10 月份消费者价格升速为四个月来最为放缓,生产者方面的通货紧缩压力加深,凸显了中国持续面临的经济挑战。

上述情况加剧了人们对中国最近宣布的经济刺激措施的实施和最终效果的怀疑。

回到货币政策方面,澳大利亚央行(RBA)在11月5日的会议上一如预期地将利率稳定在4.35%,同时释放中性政策立场的信号。澳储行指出,通货膨胀正逐步接近其2%-3%的目标,不过其略微下调了经济增长预期。

此外,澳大利亚央行行长米歇尔-布洛克(Michele Bullock)在随后召开的新闻发布会上也表达了平衡的基调,暗示目前的利率水平暂时是合适的。市场预计澳大利亚央行可能在 2025 年 5 月降息,澳储行将成为最后考虑宽松政策的 G10 央行之一。

澳大利亚最新的通货膨胀数据显示出降温趋势,9 月份的消费者物价指数放缓至 2.1%,第三季度年率为 2.8%。

展望未来,虽然美联储(Fed)可能会降息的前景可能会提振澳元/美元,但特朗普政府执政后预期对经济产生的通胀影响应会使美元获得强支撑,从而限制货币对的上行潜力。同样,对中国经济前景的持续担忧将使澳元继续受到关注。

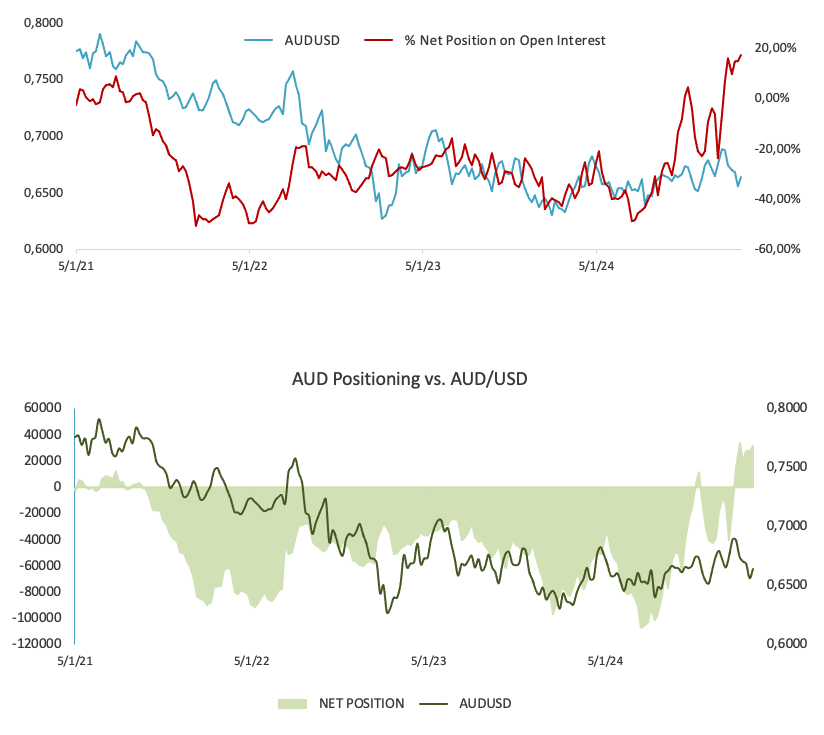

另一方面,根据美国商品期货交易委员会(CFTC)的最新报告,在截至11月5日的一周里,投机者仍然是澳元的净买家。不过,本周的走势是在未平仓合约连续第四次回调的情况下出现的。

澳元/美元日图

澳元/美元短线技术前景

上行方面,澳元/美元应会触及 11 月份高点 0.6687(11 月 7 日)这一初步阻力位,该区域受到临时 100 天均线的支撑。再进一步上行后,澳元/美元将测试处在 0.6720 的中期 55 日均线,然后是 2024 年高点 0.6942(9 月 30 日)。

如果空头占据主导,下一个争夺点将是 11 月低点 0.6511(11 月 6 日),然后是2024 年低点 0.6347(8 月 5 日)。

4小时图显示空头趋势迅速回归。也就是说,在 0.6511 之前,初步支持位于 0.6558。上行方面,在 0.6687 之前,直接阻力处在 100 简单移动均线0.6616。相对强弱指标降至 42 附近。