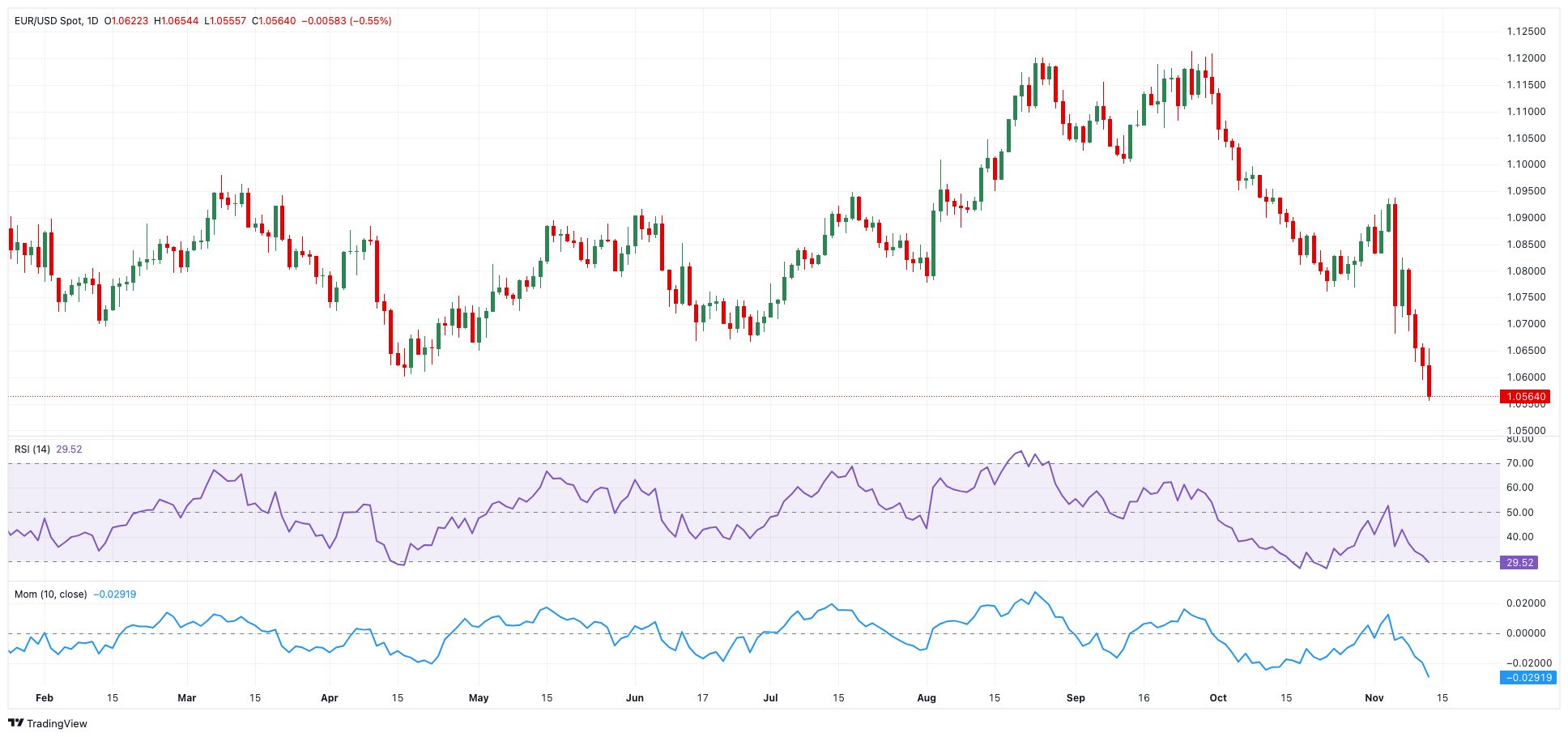

- 周三欧元/美元在 1.0550 区域创下年内新低。

- 美元上扬势头不减,逼近2024年高点。

- 美国通货膨胀数据显示,10月整体消费者物价指数走高。

欧元/美元周三仍保持良好防御态势,连续第四天回撤,并在 1.0550 附近创下 2024 年新低,原因背后始终是美元指数不断走强,逼近年内迄今的峰值106.50 附近。

与往常一样,投资者对即将上任的特朗普政府的潜在经济政策(即所谓的 "特朗普交易")持乐观态度,这推动了美元(USD)走高。

与此同时,欧元/美元回调与美国收益率中端和长端收益率的上涨同步进行,而德国 10 年期国债收益率则扩大了之前的涨幅,并突破三日高点 2.40% 。

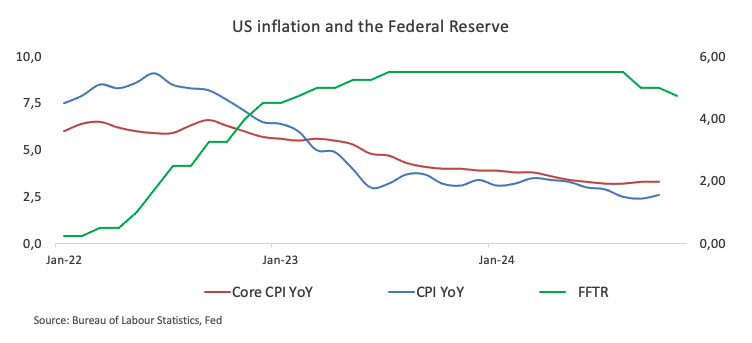

政策方面,美联储(Fed)上周将美联储基金目标利率(FFTR)下调25个基点,与预期一致,并将其下调至4.75%-5.00%的区间。

美联储指出,通货膨胀正逐步接近 2% 的目标,而劳动力市场尽管失业率仍然很低,但却显示出疲软迹象。值得注意的是,美联储的措辞略有调整,现在称通货膨胀已经“取得进展”,与之前的措辞相比有了微妙的变化。

美联储主席杰罗姆-鲍威尔在新闻发布会上对12月的政策决定仍不置可否,强调了经济持续存在的不确定性。他指出,近期向好的经济数据缓解了一些风险,但如果当选总统特朗普提出要求,他坚决否认任何辞职的打算。

还是在美联储方面,明尼阿波利斯联储主席尼尔-卡什卡利(Neel Kashkari)对通货膨胀趋势表示乐观,认为他并不认为通货膨胀会停留在2%的目标之上。他指出,随着租赁价格不断下跌,商品通胀下跌、工资增长放缓以及与住房相关的通胀逐渐下降,通胀压力有所缓解。值得注意的是,卡什卡利讲话却是在美国消费者物价指数数据发布之前。

与此同时,达拉斯联储主席洛里-洛根(Lorie Logan)敦促对今后降息保持谨慎,强调需要避免重新引发通货膨胀。她强调了潜在风险,包括大选后商业投资可能激增以及消费者支出持续强劲。洛根还对劳动力市场发表了看法,指出虽然劳动力市场似乎正在降温,但目前4.1%的失业率表明就业市场没有出现任何明显的恶化。

欧元区方面岸,欧洲央行(ECB)于10月17日将存款利率下调至3.25%,但在决定采取任何进一步措施之前选择了观望立场,重点关注即将公布的经济数据。

展望未来,特朗普新政府可能推出的贸易政策,包括对欧洲和中国进口商品征收关税,可能会推动美国通货膨胀率走高。同时,如果美联储倾向于更加谨慎或鹰派的态度,缩减加息幅度,可能会为美元提供进一步支持。

回到美国的日程,截至 10 月份,以总体消费者物价指数衡量的通货膨胀率同比上升 2.6%,以扣除食品和能源成本的核心消费者物价指数衡量的通货膨胀率同比上升 3.3%。

投机者的情绪也略有变化:欧元净空头头寸减少,创下三周新低,约为 2.16 万份合约,而对冲基金和商业交易商则小幅缩减了净多头头寸,反映出在未平仓合约走低之际的谨慎态度。

欧元/美元日图

欧元/美元短线技术前景

若欧元/美元进一步下跌,可能推动欧元/美元跌至2024年低点1.0555(11月13日),然后是2023年11月低点1.0516(11月1日)和2023年低位1.0448(10月3日)。

上行方面,200 日均线 1.0866 提供直接阻力,然后是 11 月高点 1.0936(11 月 6 日)和短暂的 55 日均线 1.0957。

与此同时,只要欧元/美元保持在 200 日均线下方,就可预测会出现进一步跌势。

4小时图显示,下跌趋势已加快步伐。与此相对,初步支持水平为 1.0555,然后是 1.0516。上行方面,直接上行阻力位是 1.0726,然后是 1.0824。相对强弱指标降至 25 附近。