- 美元指数达到连续第八周上涨。

- 投资者继续看涨所谓的 "特朗普交易"。

- 美元指数创下两年来的高位,突破 108.00 大关。

美元(USD)不仅又保持了一周的连胜势头,而且在美元指数还成功创下了两年多来的高位,突破了 108.00 关口。

也就是说,美元指数本周延续了自 9 月下旬以来从未间断的连阳走势。

强劲的美国经济数据推动了持续的上扬,"特朗普交易 "以及美联储(Fed)在审慎评估下一步利率措施时重新采取的谨慎立场也为上扬注入了活力。

特朗普政府政策前景不明:是否会构成一把双刃剑?

除了一些出人意料的官员任命外,当选总统唐纳德-特朗普尚未宣布任何主要的举措。投资者似乎暂时接受了这一平静的局面,因此在关键任命上几乎不会出现令人不快的意外。

与此同时,整个加密货币领域、美元、股票市场和企业部门的市场情绪却并不低迷。企业减税和放松管制的预期助长了围绕特朗普可能连任的乐观情绪,推动股票尤其是金融、能源和工业股票强劲上涨。

最初,特朗普可能放宽财政政策,加上可能对欧洲和中国进口商品征收关税,可能会重新引发通胀压力。这将对美联储的货币政策立场产生直接和立竿见影的影响。

作为回应,美联储可能会暂停甚至停止当前的宽松周期,将利率维持在足够严格的水平。这可能会使美元走强,同时有可能开始抑制经济活动。

随着今年最后一个月的临近,潜在的“圣诞老人行情”与对特朗普政策的预期相结合,表明美元走强的前景依然完整。

美联储维持谨慎倾向,美元走强

推动美元大幅上涨的另一个关键因素是美联储及其重新采取的谨慎态度。美联储主席杰罗姆-鲍威尔(Jerome Powell)最近的讲话就表明了这一点,美联储主席鲍威尔重申央行并不急于进一步降低利率。

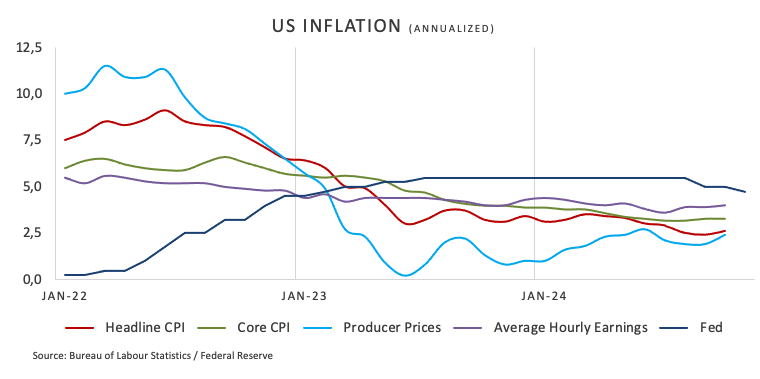

鲍威尔的立场得到了持续走高的美国通货膨胀数据的支持。虽然大多数委员会成员仍预计通胀将向2%的目标迈进,但道路可能比最初预期的要崎岖。

同样谨慎的前景也适用于劳动力市场:劳动力市场正在降温,但降温的速度十分缓慢,比许多人的预期要慢得多。美联储官员米歇尔-鲍曼(Michelle Bowman)是著名的鹰派人物,她对鲍威尔的审慎立场表示赞同,对在通胀率仍高于目标的情况下降息的想法表示不安。

随着美联储将重心从控制通货膨胀转移到更密切地监测就业市场,美国经济的整体健康程度已成为影响未来政策决定的关键因素。

10 月份,非农就业人数(NFP)报告显示就业岗位小幅增加,仅为 1.2 万个,失业率则稳定在 4.1%。尽管 ADP 就业人数变化超出预期,但初请失业救济人数表明,劳动力市场依然强劲,即使正在逐步降温。

强劲的国内生产总值数据也缓解了人们对经济即将衰退的担忧。目前看来,无论是硬着陆还是软着陆都不太可能。

与 G10 各国相比,美国经济持续表现优异,这可能有助于美元在中长期内保持强势。

全球利率变化:谁在加息,谁在降息

欧元区、日本、瑞士和英国都在努力应对通货紧缩压力和越来越难以预测的经济趋势。

作为回应,欧洲央行(ECB)于 10 月 17 日降息 25 个基点,但对下一步措施却未作明确说明,坚持其熟悉的 “依赖经济数据”做法。同样,瑞士央行(SNB)也在 9 月 26 日将利率下调了 25 个基点。

英国央行(BOE)也在本月初下调了政策利率,降至4.75%。不过,英国央行行事谨慎,因为它预计新预算将同时助推经济增长和通货膨胀。这使得短期内不太可能激进降息,尽管央行预计通胀率将在 2025 年底趋于稳定。

在澳大利亚,澳大利亚央行(RBA)在 11 月 5 日的会议上维持利率不变,保持了其一贯的谨慎立场。市场目前预计到 2025 年 5 月澳储行可能降息。

与此同时,日本央行在10月31日的会议上坚守宽松政策。虽然市场预计未来12个月将适度加息45个基点,但日本央行目前仍坚持其超宽松政策。

本周有哪些经济数据?

由于 11 月 28 日是感恩节假期,下周的时间将缩短。

美国经济数据方面,关键事件将是发布 11 月 7 日的美联储 会议纪要,同时还有实体经济数据发布,以及美联储发言人的有限活动。

美元指数的技术走势

美元指数(DXY)持续稳步攀升,下一个主要的目标是11月22日走出的周线高位108.00水平上方。除此之外,其目标是 2022 年 11 月高位 113.14(11 月 3 日)。

下行方面,若出现回调都将首先在关键的 200 日均线(目前位于 103.96)处遇到支持,然后是 11 月低点 103.37(11 月 5 日)。进一步下跌可能会测试分别位于 103.30 和 103.16 的 55 天和 100 天均线。更大幅度的回落甚至可能使该指数更接近 9 月 27 日录得的 2024 年低位 100.15。

相对强弱指标(RSI)仍处于超买区域,略高于 72 的水平线,预示着短线可能出现整理。同时平均定向指数(ADX)动能增强,攀升至 50 以上,凸显了当前上升趋势的强劲。

美元常见问题

美元(USD)是美利坚合众国的官方货币,也是许多其他国家的 “事实”货币,在这些国家,美元与当地纸币一起流通。美元是全球交易量最大的货币,占全球外汇交易总量的 88% 以上,根据 2022 年的数据,平均每天交易 6.6 万亿美元。第二次世界大战后,美元取代英镑成为世界储备货币。在其历史的大部分时间里,美元一直以黄金为支撑,直到1971 年《布雷顿森林协定》废除后,金本位得以取消,美元与黄金挂钩的形势才消失。

影响美元价值最重要的一个因素是由美联储制定的货币政策。美联储有两项任务:实现价格稳定(控制通货膨胀)和促进充分就业。美联储实现这两个目标的主要工具是调整利率。当物价上涨过快,通胀率高于美联储 2% 的目标时,美联储就会上调利率,这有助于美元升值。当通胀低于 2% 或失业水平过高时,美联储可能会降低利率,从而对美元造成压力。

在极端情况下,美联储还可以印制更多美元,实施量化宽松政策(QE)。量化宽松是美联储大幅增加陷入困境的金融体系中的信贷流量的过程。这是一种非标准的政策措施,用于银行因担心交易对手违约而不愿相互借贷导致信贷枯竭的情况。当单纯降低利率不可能达到必要的效果时,这是最后的手段。这是美联储应对 2008 年大金融危机期间信贷紧缩的首选武器。其中包括美联储印制更多美元,主要用于从金融机构购买美国政府债券。实施量化宽松政策通常会导致美元走软。

量化紧缩(QT)是一个相反的过程,即美联储停止从金融机构购买债券,不再将其持有的到期债券本金再投资于新的购买。量化紧缩政策通常令美元看涨。