- 美国8月份就业形势保持在健康水平

- 领先指标表现喜忧参半,未能提供明确的线索

- 美元面临压力,风险偏好再度主导金融市场

这份报告对美元的潜在影响与美联储的使命有关,即实现就业最大化、稳定物价和降低长期利率。美国4月份的失业率接近50年来的最低点3.6%,自2009年底危机后达到10%以来一直在稳步下降。因此,政策制定者并不担心就业问题。

事实上,这份报告本身已经失去了相关性,市场的反应很可能只是结果与预期数字出现了严重背离。然而,对于这个全球最大经济体的经济表现,这又是一个谜。

美元对不同场景的可能反应

美元目前正受到风险偏好上升的压力,相对于其他主要货币,美元的跌势并不均衡,因市场暂时搁置了对美联储本月可能或不会采取行动的猜测。更确切地说,贸易战和英国退欧仍在发挥作用。

无论如何,考虑到主要的看跌趋势,令人沮丧的报告很可能引发美元下跌,而好于预期的数据可能只是在本周收盘前引发美元修正反弹。

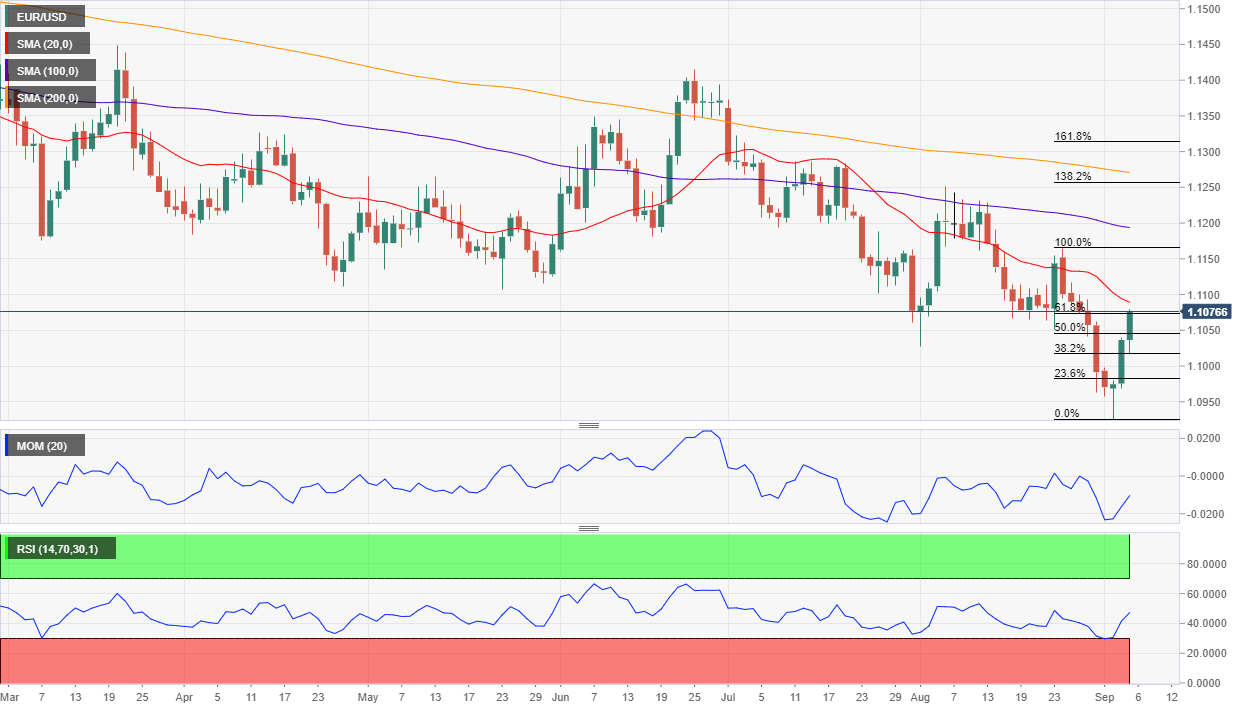

欧元/美元的可能走势

欧元/美元跌至两年新低后正在走高,从长期来看,看空者仍处于领先地位,无论如何,如果报告没有达到市场预期,这并不会阻止欧元/美元继续走高。从目前的区域来看,阻力位于1.1110和1.1145。弱于预期的非农报告几乎不会影响欧元/美元延续反弹,并突破后者阻力。另一方面,支撑位于1.1020和1.0990,若跌破后者支持位,将支持汇价未来数日再次测试多年低点1.0926水平。

领先指标喜忧参半

非农就业报告发布前,领先指标喜忧参半,尽管负面指标超过正面指标,其中有几个指标处于中性。那些支持非农就业报告积极的指标包括,ADP私营部门创造就业的调查结果好于预期,新增19.5万个工作岗位,和JOLTS 职位空缺数据,6月份就业岗位空缺达到734.8万个。消费者信心指数喜忧参半,密歇根大学信心指数跌至2012年以来的最低水平,不过大企业联合会信心指数仍接近近期高点135水平。

或许官方ISM采购经理人指数(PMI)向下倾斜的迹象最明显,因制造业指数跌至三年低点,就业分项指数则由7月的51.7跌至8月的47.4,而非制造业指数的就业分项指数则由56.2跌至53.1。

非农就业报告可能因未能达到预期而引发投机兴趣,并可能令美元维持当前的跌势。