欧元/美元势将在未来几天延续跌势;预计在美国第一季度GDP出炉前保持疲软

德国经济放缓给欧盟带来压力,欧洲央行的刺激措施是完全合理的

本周初市场的优柔寡断行为在周四得到了某种肯定,欧盟Markit 4月采购经理人指数初值出炉。报告显示,商业活动从3月份的暴跌中反弹,但反弹幅度有限。德国制造业指数几乎没有从多年低点反弹,仍处于收缩状态。而其他国家,经济复苏则稍显鼓舞人心,尽管远不足以让欧洲央行重新考虑是否需要出台更多刺激措施。欧元/美元周四跌至1.1225,略高于上一周的低点。美国3月份零售额远好于预期,进一步推动了该货币对的跌势。尽管美国Markit指数略低于市场预期,私人部门活动放缓至两年多来的低点,主要受3月份服务业疲弱拖累,但美国的数据还是击退有关美国衰退的幽灵。

本周市场乐观情绪开局良好,受中国积极数据的支持,尽管没有后续行动,部分原因是在周四数据公布前整体持谨慎态度,尤其是欧元,因为德国央行(Bundesbank)的月度报告显示,德国第一季度经济增长仅温和回升,因潜在的扩张步伐放缓。积极的一面是,德国ZEW的调查显示,4月份经济信心有所反弹,尽管对目前局势的评估表明不信任仍然存在。

总体而言,本周公布的少量数据显示,尽管欧盟经济放缓尚未见底,但美国经济仍在增长道路上。也许不是最健康的速度,但增长是存在的。

在政治方面,美国和中国设定了进一步谈判的暂定时间表,目标是在5月底或6月初之前签署协议。然而,官员们没有发表令人鼓舞的言论。英国退欧正在暂停,而且离解决方案还差得很远。只是推迟到了10月底。但有评论称,科尔宾和梅之间的谈判陷入停滞,这几天对美元起到了助推作用。

穆勒对特朗普总统竞选期间涉嫌非法活动的调查结束后,几乎没有对市场产生影响。该文件称,调查无法确定特朗普竞选团队与俄罗斯合谋干涉选举,尽管竞选官员与俄罗斯代表之间的合同受到了压倒性的调查。此外,报告还指出,共谋不是联邦犯罪。这份报告并没有描绘出特朗普总统和他的顾问们的美好画面,但考虑到没有受到调查的犯罪活动,美元依然坚挺,股市也因投资者松了一口气而上涨。

下周将公布的欧洲经济数据相对稀少,最重要的数据仅是周二的4月消费者信心指数。由于美国重要的3月耐用品订单将于周四公布,因此,交易低迷行情可能会持续到上半周,而周五美国将公布第一季度GDP增长数据。预计今年前三个月经济同比增长1.8%,低于此前的2.2%。

欧元/美元技术前景

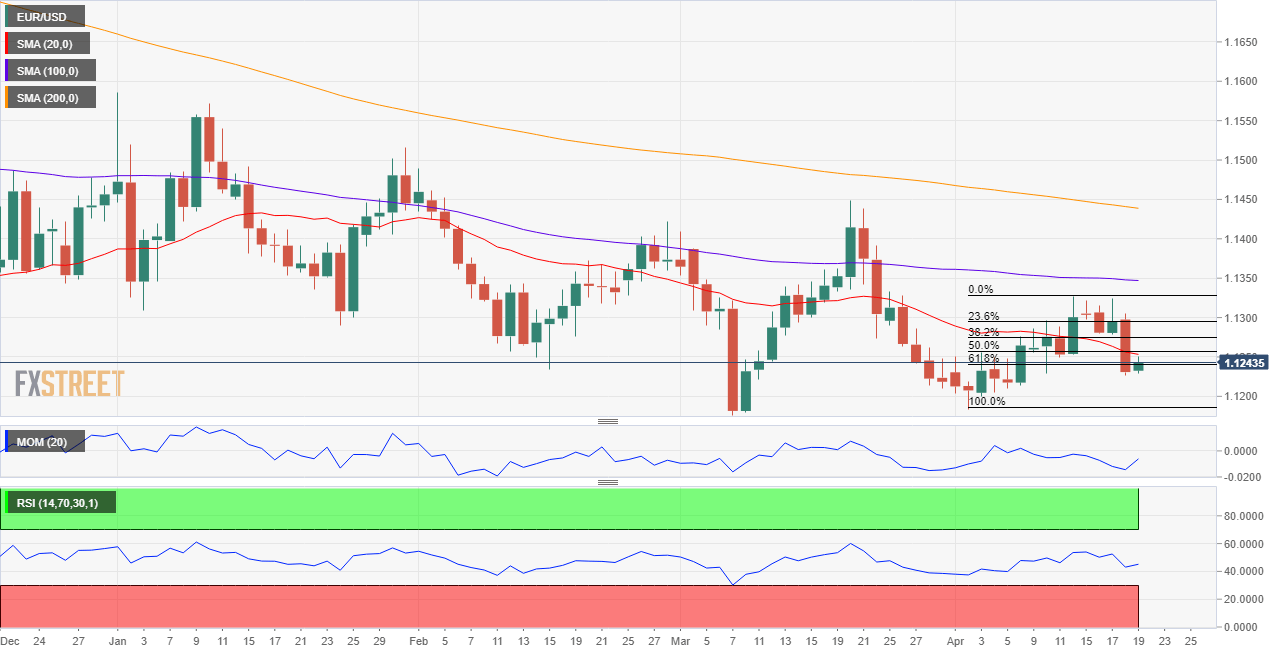

欧元/美元反弹至1.1447/1.1183跌幅的50%斐波那契回撤位后再度走低,目前正试图守稳1.1183至1.1323升幅的61.8%回撤位上方。此外,汇价远低于始于2018年9月高点1.1814的长期下降趋势线,离3月低点1.1175水平不远。

从周线图看,汇价未能突破20和200移动平均线切入位,两者汇合于1.1340附近,而技术指标继续在负面区域维持震荡走低的势头。

日线图显示,汇价位于20日均线切入位下方,且20日均线位于100日和200日均线下方并加速下滑。动量指标徘徊在100水平左右,而RSI为45点,均呈现小幅走高迹象,但也缺乏足够的势头推动走高。然而,风险仍倾向于下行。若跌破年内低点,则欧元/美元可能延续跌势至1.1100关口,若失守该关口,则下一目标将看向1.1000。如果测试1.10关口,欧元/美元可能大幅反弹,因市场尚未准备扩大费事。而上行面临的初步阻力位于1.1280,只有突破1.1340区域,才会拓宽进一步反弹的空间,并可能会延续至1.1460/70重要阻力区。

德国经济放缓给欧盟带来压力,欧洲央行的刺激措施是完全合理的

本周初市场的优柔寡断行为在周四得到了某种肯定,欧盟Markit 4月采购经理人指数初值出炉。报告显示,商业活动从3月份的暴跌中反弹,但反弹幅度有限。德国制造业指数几乎没有从多年低点反弹,仍处于收缩状态。而其他国家,经济复苏则稍显鼓舞人心,尽管远不足以让欧洲央行重新考虑是否需要出台更多刺激措施。欧元/美元周四跌至1.1225,略高于上一周的低点。美国3月份零售额远好于预期,进一步推动了该货币对的跌势。尽管美国Markit指数略低于市场预期,私人部门活动放缓至两年多来的低点,主要受3月份服务业疲弱拖累,但美国的数据还是击退有关美国衰退的幽灵。

本周市场乐观情绪开局良好,受中国积极数据的支持,尽管没有后续行动,部分原因是在周四数据公布前整体持谨慎态度,尤其是欧元,因为德国央行(Bundesbank)的月度报告显示,德国第一季度经济增长仅温和回升,因潜在的扩张步伐放缓。积极的一面是,德国ZEW的调查显示,4月份经济信心有所反弹,尽管对目前局势的评估表明不信任仍然存在。

总体而言,本周公布的少量数据显示,尽管欧盟经济放缓尚未见底,但美国经济仍在增长道路上。也许不是最健康的速度,但增长是存在的。

在政治方面,美国和中国设定了进一步谈判的暂定时间表,目标是在5月底或6月初之前签署协议。然而,官员们没有发表令人鼓舞的言论。英国退欧正在暂停,而且离解决方案还差得很远。只是推迟到了10月底。但有评论称,科尔宾和梅之间的谈判陷入停滞,这几天对美元起到了助推作用。

穆勒对特朗普总统竞选期间涉嫌非法活动的调查结束后,几乎没有对市场产生影响。该文件称,调查无法确定特朗普竞选团队与俄罗斯合谋干涉选举,尽管竞选官员与俄罗斯代表之间的合同受到了压倒性的调查。此外,报告还指出,共谋不是联邦犯罪。这份报告并没有描绘出特朗普总统和他的顾问们的美好画面,但考虑到没有受到调查的犯罪活动,美元依然坚挺,股市也因投资者松了一口气而上涨。

下周将公布的欧洲经济数据相对稀少,最重要的数据仅是周二的4月消费者信心指数。由于美国重要的3月耐用品订单将于周四公布,因此,交易低迷行情可能会持续到上半周,而周五美国将公布第一季度GDP增长数据。预计今年前三个月经济同比增长1.8%,低于此前的2.2%。

欧元/美元技术前景

欧元/美元反弹至1.1447/1.1183跌幅的50%斐波那契回撤位后再度走低,目前正试图守稳1.1183至1.1323升幅的61.8%回撤位上方。此外,汇价远低于始于2018年9月高点1.1814的长期下降趋势线,离3月低点1.1175水平不远。

从周线图看,汇价未能突破20和200移动平均线切入位,两者汇合于1.1340附近,而技术指标继续在负面区域维持震荡走低的势头。

日线图显示,汇价位于20日均线切入位下方,且20日均线位于100日和200日均线下方并加速下滑。动量指标徘徊在100水平左右,而RSI为45点,均呈现小幅走高迹象,但也缺乏足够的势头推动走高。然而,风险仍倾向于下行。若跌破年内低点,则欧元/美元可能延续跌势至1.1100关口,若失守该关口,则下一目标将看向1.1000。如果测试1.10关口,欧元/美元可能大幅反弹,因市场尚未准备扩大费事。而上行面临的初步阻力位于1.1280,只有突破1.1340区域,才会拓宽进一步反弹的空间,并可能会延续至1.1460/70重要阻力区。