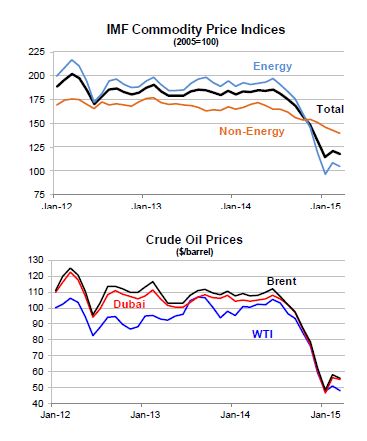

3月份,全球大宗商品价格下跌了2.8%,其中主要商品指数均录得下跌;部分原因归结於美元的升值——美元对一揽子货币在本月升值 逾1.8%。第一季度期间(12月14日——3月14日),整体商品价格下挫了10.2%;主要因为供应充足,需求疲弱;部分商品更是出现库存大量积压。 不过,部分商品价格依然录得上涨,主要是茶叶,鲜虾,香蕉,橡胶和铀。

能源

3月份,原油价格下挫了3.8%,每 桶均价跌至52.8美元;扭转了2月的上涨趋势。主要因为需求疲弱,市场供过於求。此外,也门危机和伊朗核谈判均对原油市场造成影响,四月初时更是一度将 油价推高至56美元/桶。然而,全球能源市场依然面临供给过剩的现状;尤其是美国,尽管其库存水平已经降低了。一方面,由於天气回暖,炼油厂展开季节维护 期,季度需求遭到削减;另一方面,原油供应已经由早前的供应中断有所恢复——伊拉克石油出口额快速增长15%,接近至每日300万桶,几乎是三个世纪以来 最高。而且,即便美国石油钻井数量较去年十月峰值下降了近50%;美国原油单日产量仍较去年同期增加了超过100万桶。然而,美国能源署EIA发布报告 称,预计今年第二季度美国的产油量增速将显著放缓;并预计到今年第四季度实现零增长。

伊朗核问题六国和伊朗在4月2日达成框架性解决 方案,并为在6月30日最後期限前敲定细节铺平了道路。不过,市场预计今年伊朗的原油出口增幅将十分有限,毕竟国际原子能机构需要一定的时间去核查并确认 伊朗遵守了协议,才有可能对伊朗解除制裁。但是,有分析人士认为,截止到2016年伊朗的原油出口额有望大幅增加。对此,伊朗方面称,除了储存在海上油轮 中的3000万桶原油,它还能以每天100万桶的产量向市场提供。

能源

3月份,原油价格下挫了3.8%,每 桶均价跌至52.8美元;扭转了2月的上涨趋势。主要因为需求疲弱,市场供过於求。此外,也门危机和伊朗核谈判均对原油市场造成影响,四月初时更是一度将 油价推高至56美元/桶。然而,全球能源市场依然面临供给过剩的现状;尤其是美国,尽管其库存水平已经降低了。一方面,由於天气回暖,炼油厂展开季节维护 期,季度需求遭到削减;另一方面,原油供应已经由早前的供应中断有所恢复——伊拉克石油出口额快速增长15%,接近至每日300万桶,几乎是三个世纪以来 最高。而且,即便美国石油钻井数量较去年十月峰值下降了近50%;美国原油单日产量仍较去年同期增加了超过100万桶。然而,美国能源署EIA发布报告 称,预计今年第二季度美国的产油量增速将显著放缓;并预计到今年第四季度实现零增长。

伊朗核问题六国和伊朗在4月2日达成框架性解决 方案,并为在6月30日最後期限前敲定细节铺平了道路。不过,市场预计今年伊朗的原油出口增幅将十分有限,毕竟国际原子能机构需要一定的时间去核查并确认 伊朗遵守了协议,才有可能对伊朗解除制裁。但是,有分析人士认为,截止到2016年伊朗的原油出口额有望大幅增加。对此,伊朗方面称,除了储存在海上油轮 中的3000万桶原油,它还能以每天100万桶的产量向市场提供。

天然气

3月,美国天然气价格下降了1.7%,平均价格为2.8美元/mmbtu,四月初曾因为冬季需求疲弱而跌 至低位2.6美元/mmbtu。与去年同期相比,四月份的天然气储存量显著增加。同月,澳大利亚煤炭价格下跌了1.3%,比起2011年的最高价格跌幅超 过50%;受累於进口需求下降和长期供过於求的现状。

农产品

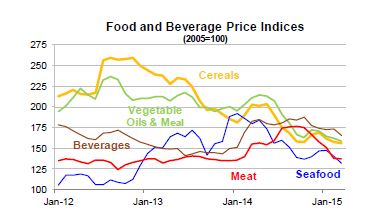

农产品整体价格在3月上升了2.4%。而过去11个 月中有10个月录得下降,反映了供应充足和生产前景良好。其中,糖类价格跌幅最大,达到12%,刷新了六年以来低位;因为主要产出国的种植前景得到明显改 善,尤其是巴西。阿拉比卡咖啡豆、罗巴斯达咖啡豆分别下滑了11%和5%;一是因为巴西出口量大幅增加二是因为当地货币贬值。在橙汁饮料需求疲弱和供给过 剩的双重影响下,橙子价格同期下挫了10%;尽管德克萨斯州和巴西的橙子种植业正饱受疾病的困扰。俄罗斯实行食品进口贸易壁垒,导致对三文鱼的消费需求下 降,三文鱼价格下降了8%。鱼粉价格下降了6%,因为秘鲁沿岸的凤尾鱼产量正在逐渐恢复,此前在2014年曾因为海水升温而数量下降。羊肉售价跌6%,因 为澳大利亚的产量和出口量均上涨。棕榈油的价格下降了 4%,因市场预期油料供应过剩,将导致东南亚地区的棕榈油产量上升。橡胶下滑4%,受累於供过於求。不过,相当一部分农产品价格录得上扬。香蕉上涨8%, 因进口需求增加;且中美洲产地条件恶化,导致产量下降。茶叶价格上升4%,因肯尼亚天气干旱,茶叶出产量锐减。大麦上涨3%,受到黑海地区供应量紧张的支 持。

3月,美国天然气价格下降了1.7%,平均价格为2.8美元/mmbtu,四月初曾因为冬季需求疲弱而跌 至低位2.6美元/mmbtu。与去年同期相比,四月份的天然气储存量显著增加。同月,澳大利亚煤炭价格下跌了1.3%,比起2011年的最高价格跌幅超 过50%;受累於进口需求下降和长期供过於求的现状。

农产品

农产品整体价格在3月上升了2.4%。而过去11个 月中有10个月录得下降,反映了供应充足和生产前景良好。其中,糖类价格跌幅最大,达到12%,刷新了六年以来低位;因为主要产出国的种植前景得到明显改 善,尤其是巴西。阿拉比卡咖啡豆、罗巴斯达咖啡豆分别下滑了11%和5%;一是因为巴西出口量大幅增加二是因为当地货币贬值。在橙汁饮料需求疲弱和供给过 剩的双重影响下,橙子价格同期下挫了10%;尽管德克萨斯州和巴西的橙子种植业正饱受疾病的困扰。俄罗斯实行食品进口贸易壁垒,导致对三文鱼的消费需求下 降,三文鱼价格下降了8%。鱼粉价格下降了6%,因为秘鲁沿岸的凤尾鱼产量正在逐渐恢复,此前在2014年曾因为海水升温而数量下降。羊肉售价跌6%,因 为澳大利亚的产量和出口量均上涨。棕榈油的价格下降了 4%,因市场预期油料供应过剩,将导致东南亚地区的棕榈油产量上升。橡胶下滑4%,受累於供过於求。不过,相当一部分农产品价格录得上扬。香蕉上涨8%, 因进口需求增加;且中美洲产地条件恶化,导致产量下降。茶叶价格上升4%,因肯尼亚天气干旱,茶叶出产量锐减。大麦上涨3%,受到黑海地区供应量紧张的支 持。

金属矿产

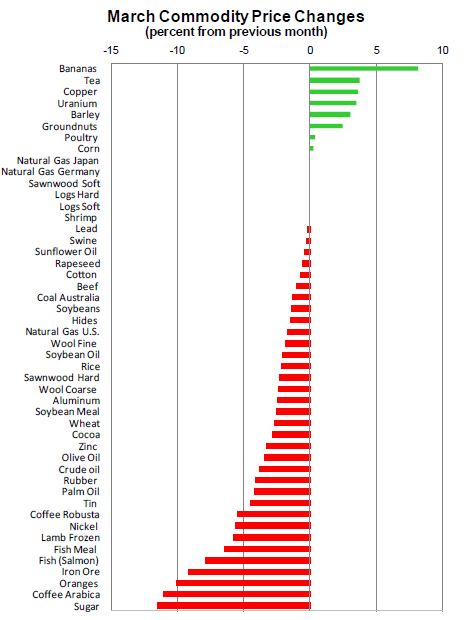

金属整体价格连续第八个月下挫,3月跌幅为1.9%;因投资者持续忧虑市场需求不足,尤其是中国;而且新 产能不断增加。铁矿石价格下跌最为严重,3月高达9%,较2011年峰值水平已跌超过三分之二;主要因为出口需求量下降,新产能显著增加。以澳大利亚为首 的低成本产出国的产量显著增加,迫使大量中国境内的高成本生产商逐步倒闭并退出竞争;预计未来这种产业调整会加剧。不过,由於当地货币贬值,石油和运输价 格持续低下,仍让一些高成本生产商足以维持运作。库存量值居高不下,导致镍价下跌了6%;尽管部分生产含镍生铁的中国厂家因成本过高而倒闭,但不锈钢行业 的整体需求仍然较为疲弱。尽管库存出现下降,但由缅甸向中国的出口量上升,而当地需求不振,依然拖累了锡价下跌4%。锌价下跌 3%,由於中国供应强劲增长,但需求疲软。但部分金属产品价格录得上扬。比如,铜价上涨 4%,扭转 7 个月连跌的局面;主要因为智利洪灾导致生产中断。铀价格也上升了4%,得益於相对强劲的需求,以及有关日本在今年重启核能产业和中国增加新产能的市场预 期。

金属整体价格连续第八个月下挫,3月跌幅为1.9%;因投资者持续忧虑市场需求不足,尤其是中国;而且新 产能不断增加。铁矿石价格下跌最为严重,3月高达9%,较2011年峰值水平已跌超过三分之二;主要因为出口需求量下降,新产能显著增加。以澳大利亚为首 的低成本产出国的产量显著增加,迫使大量中国境内的高成本生产商逐步倒闭并退出竞争;预计未来这种产业调整会加剧。不过,由於当地货币贬值,石油和运输价 格持续低下,仍让一些高成本生产商足以维持运作。库存量值居高不下,导致镍价下跌了6%;尽管部分生产含镍生铁的中国厂家因成本过高而倒闭,但不锈钢行业 的整体需求仍然较为疲弱。尽管库存出现下降,但由缅甸向中国的出口量上升,而当地需求不振,依然拖累了锡价下跌4%。锌价下跌 3%,由於中国供应强劲增长,但需求疲软。但部分金属产品价格录得上扬。比如,铜价上涨 4%,扭转 7 个月连跌的局面;主要因为智利洪灾导致生产中断。铀价格也上升了4%,得益於相对强劲的需求,以及有关日本在今年重启核能产业和中国增加新产能的市场预 期。

翻译:吴雅琳