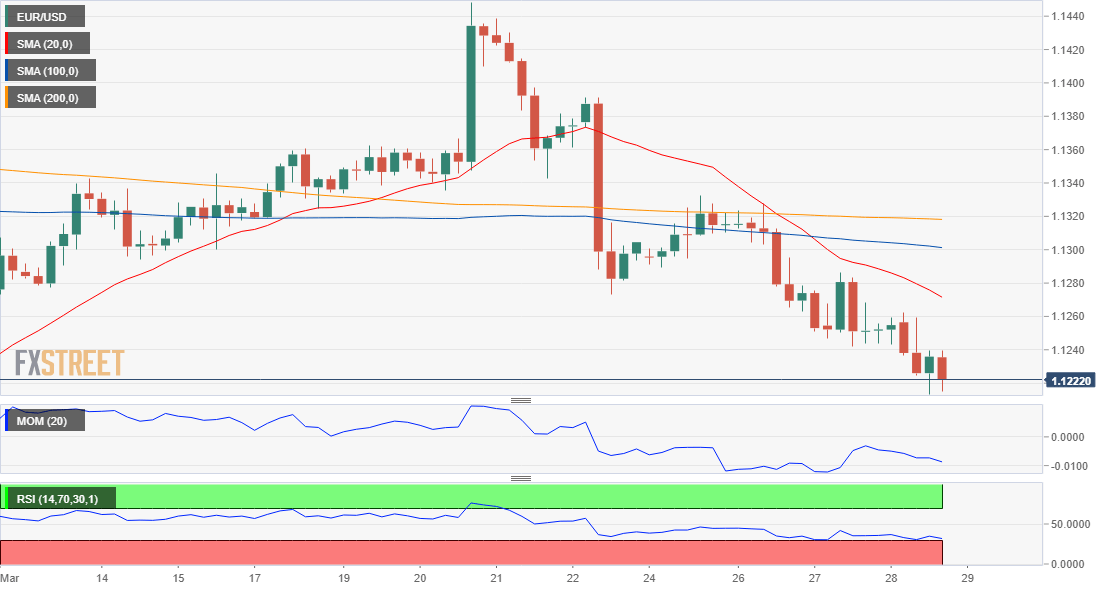

欧元/美元:

欧元/美元跌至1.1213,为月初在1.1175筑底以来的最低水平,数据确认全球经济在今年第一季度末大幅放缓,且退欧闹剧也令美元受益。欧元区3月经济景气指数录得105.5,前值106.2,预期105.9,消费者信心指数录得-7.2,符合预期,2月数据被下修至-7.4,德国3月CPI低于预期,月率上升0.6%,年率上升1.5%,数据加剧欧元跌势,即便美国数据也不佳。美国去年第四季度GDP终值增长2,2%,低于前值2.6%和预期2.4%,事实上2018年底美国经济增长放缓仅仅证实了市场的担忧。此外截止3月21日当周的美国初请失业金人数跌至21.1万,2月未决房屋销售月率下降1%,低于预期增长0.7%。

周五将公布德国2月零售销售,月率料下降0.9%,美国将公布1月核心PCE物价,不过由于部分政府关门,对市场影响料有限。美国也将公布密歇根大学消费者信心指数终值,预计录得97.8。

汇价自日低温和反弹,维持整体弱势。4小时图显示跌势远未结束,20SMA进一步下跌,位于更长均线下方,汇价跌破1.1175-1.1447升势的61.8%回档位1.1280,而技术指标自日低温和反弹,仍远低于中线。汇价有进一步跌破年内低点1.1175的空间。

支持:1.1210 1.1175 1.1130

阻力:1.1280 1.1310 1.1345

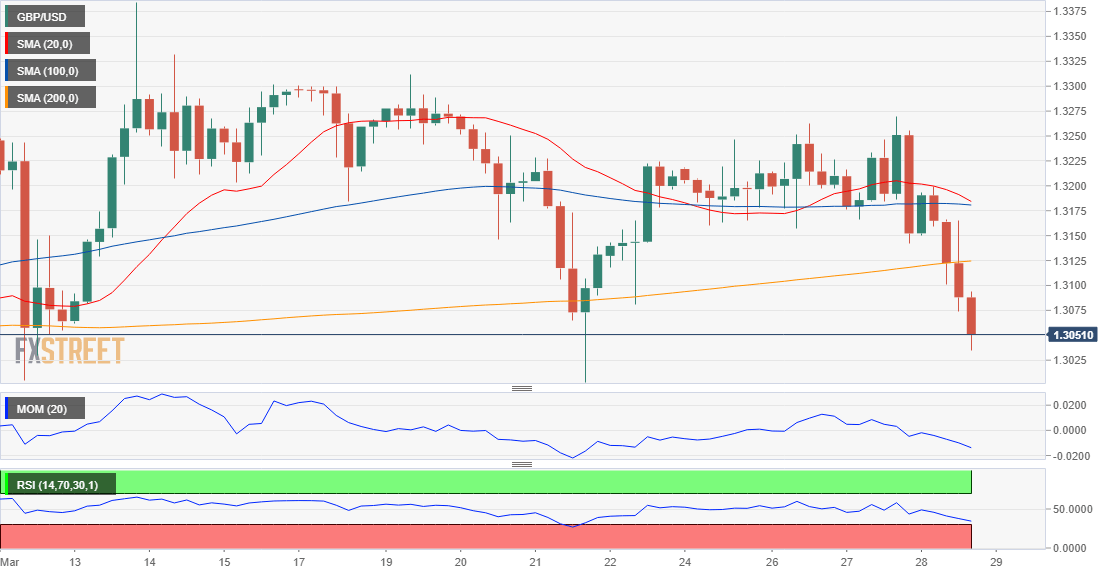

英镑/美元:

3月29日已经到来,英国退欧的僵局仍在继续。诚然,现在英国将退欧日期从4月12日推迟到5月22日,但几个月的时间似乎远远不足以解决英国退欧所引发的僵局。英镑兑美元跌至1.3034,北美时段尾盘持稳于1.3050/60,周五将举行另一场议会投票。议会领袖安德里亚·利德索姆(Andrea Leadsom)证实,一项将里斯本第50条延长至5月22日的动议已经提交,该动议避免了随后参加欧洲选举。与此同时,英国下议院议长贝尔考(Bercow)批准了明天就撤军协议进行的投票,但没有发表政治声明。对欧盟代表来说,这是一种善意的证明,但并不是主要问题的解决方案,爱尔兰的支持是议员们不愿意批准的。

周五英国将公布第四季度GDP以及2月货币数据,至12月三个月GDP增长料持平于前值0.2%,退欧消息将将继续主导英镑的走势。

汇价跌破自年初开始的上升通道底部,位于1.3120附近,该位目前构成关键阻力,若汇价反弹,料受阻于趋势线,可能进一步跌向年内低点。短期内,4小时图显示风险偏下行,因汇价跌破200EMA,该均线目前位于趋势线上方附近,20SMA下行位于更长均线上方。技术指标维持强烈的下行斜度,虽然接近超卖水平。

支持:1.3035 1.3000 1.2965

阻力:1.3080 1.3125 1.3160

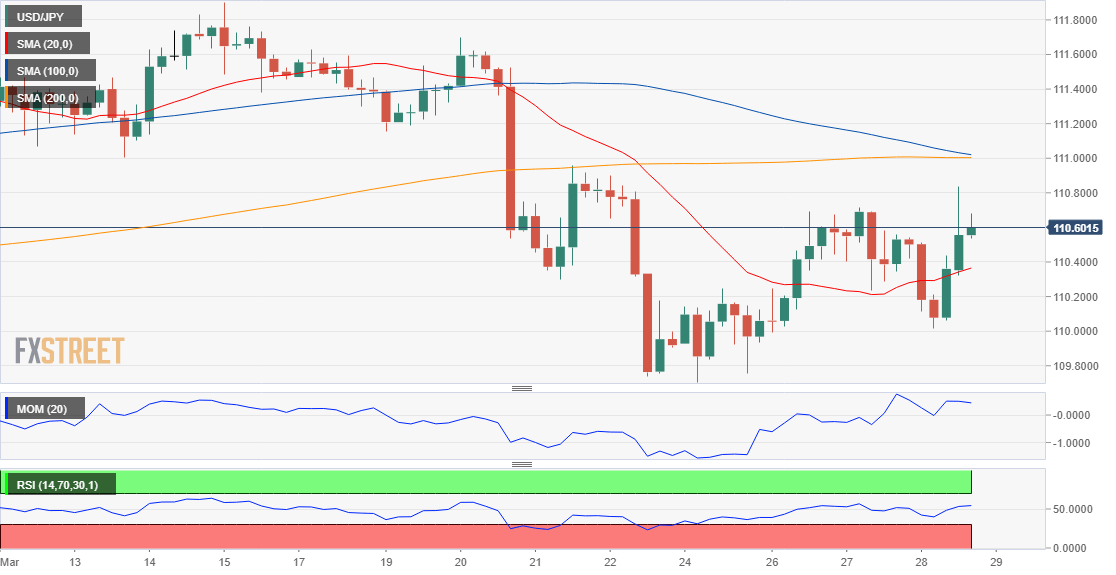

美元/日元:

美元/日元交投于低位110.01,高位处在110.82附近,最终收盘小幅上涨至110.60附近。日本方面无经济数据市场情绪主导市场,同时跟随美债收益率和股市波动。受市场担忧美国经济衰退影响市场开始担忧全球经济衰退,10年期美债收益率跌至2.34%,同时股市下跌。有消息指中美将展开新一轮贸易谈判,美债收益率获得支撑,但反弹较为短暂。美股维持温和上涨,美元/日元维持疲弱。

日内日本将公布日本东京地区消费者物价指数年率 (3月),期值0.5%,日本东京地区核心消费者物价指数年率 (3月),期值0.7%,以及日本工业生产年率 (2月)初值,期值-0.1%,以及零售销售数据。

美元/日元连续两个交易日波动不大,在避险环境下表现正常,美元和日元均被视为避险盘。从技术角度来看,短线美元/日元维持中性至看跌,4小时图显示汇价处在温和看涨的20SMA上方,处在长期均线下方,100SMA维持看跌。技术指标失去上涨动能,处在积极区域,接近中线。美元/日元支撑处在111.00 / 10附近,汇价突破该水平后才有望进一步上涨。

支撑位:110.45 110.15 109.70

阻力位:110.70 111.05 111.50

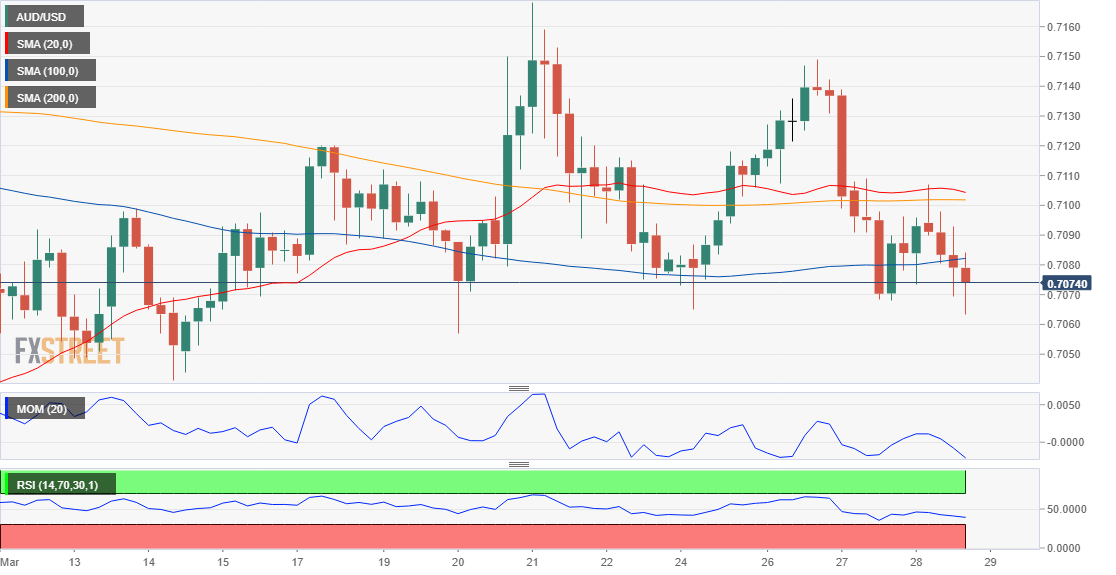

澳元/美元:

澳元/美元延续下跌至0.7062,收于0.7070附近,波动不大。澳元/美元整理于周震荡区间的下沿,亚市承压于股市下跌和商品价格疲弱。油价和金价延续下行,现货金跌约20美元,打压澳元/美元。美元全盘走强,美股温和上涨,提振澳元/美元在美国时段维持震荡。日内澳大利亚公布2月澳大利亚私营企业贷款数据,料该数据对市场的影响不大。

短线澳元/美元维持看跌,4小时图显示澳元/美元处在均线下方,回撤至100SMA附近。技术指标收复跌幅,但接近日低位,澳元/美元倾向于下行。若澳元/美元跌破支撑0.7055,汇价将进一步下跌,若突破0.7100后料涨势较为短暂。

支撑位:0.7055 0.7020 06980

阻力位:0.7100 0.7145 0.7170