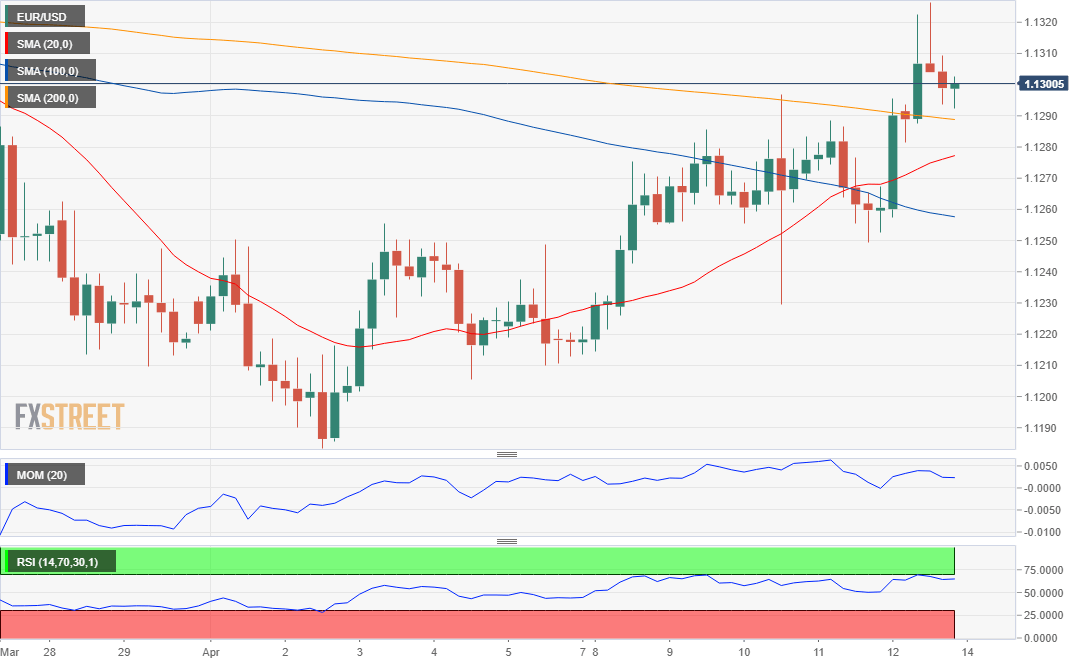

欧元/美元:

欧元/美元上周五飙升至1.1323,尾盘回落,上周收于1.1300附近。由于风险偏好回升,全球股市上扬,美元承压。推动这一趋势的是美国财报季节的开始,摩根大通(JP Morgan)公布了创纪录的第一季度收入和利润。美元上周四尝试反弹失败后下挫,最终逆转,兑主要货币触及数周新低,增加继续下行风险。此外欧元区工业产出月率下降0.2%,年率增长0.3%,降幅不及预期,而美国4月密歇根大学消费者信心指数从98.4跌至96.9,进一步提振该货币对。

未来一周部分市场将休市。欧元区将公布4月PMI,周一美国将公布纽约制造业活动指数,预计录得6.0,前值3.7,也将公布2月国际资本流数据。

技术上,汇价受阻于1.1447/1.1183跌势的50%回档位附近但位于38.2%回档位1.1285上方,构成短期支持。日图自去年9月高点开始的长期下降趋势线位于现价上方,而温和看跌的100日均线和50%回档位重合于1.1350附近,汇价收盘于20日均线上方,技术指标上升,动能指标仍无法进入正区域,RSI目前位于53,风险偏上行,不过只有突破趋势线阻力才能进一步上扬。4小时图汇价收盘于所有均线上方,20SMA上升,位于100SMA下方,表明买兴依然强烈。技术指标重启升势位于正区域,此前触及超买区域,也支持进一步上扬,1.1285继续抑制下行。

支持:1.1285 1.1245 1.1200

阻力:1.1315 1.1350 1.1390

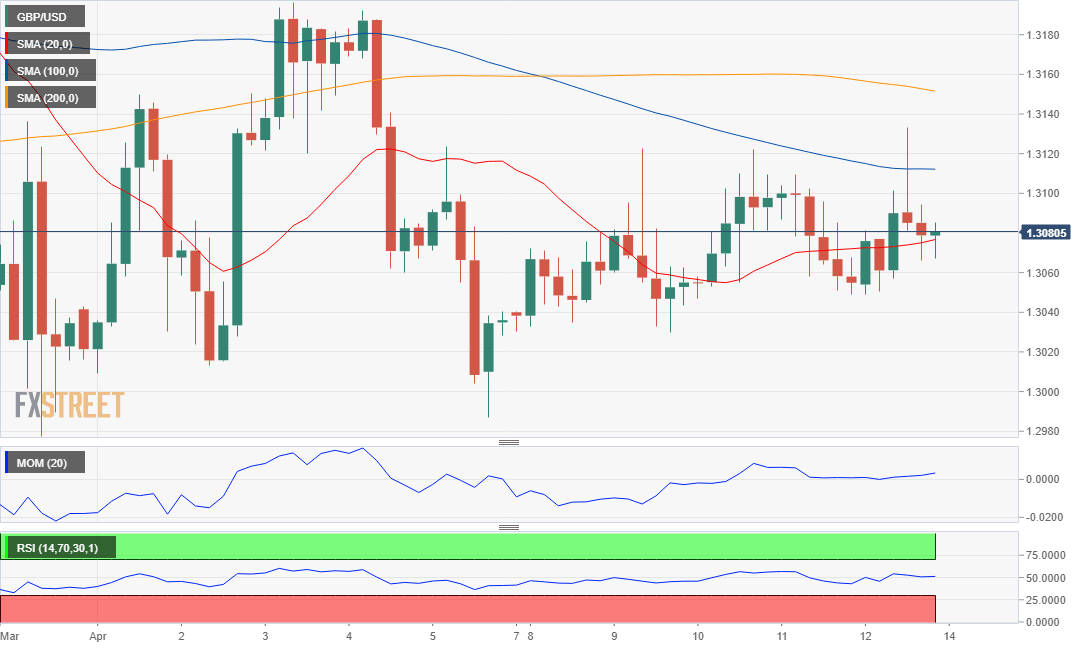

英镑/美元:

美元广泛下跌帮助英镑兑美元上周五触及一周新高1.3132,但再次无法突破1.3100关口,收盘于该位下方附近,过去一周欧盟批准英国弹性延长退欧期限至10月31日,意味着若退欧协议被批准,则英国可以提前退欧,不过目前看来不太可能,因为议会已经否决了特蕾莎梅的退欧协议三次。目前都同意的是避免无协议退欧,缓解英镑下行压力。但关键问题仍阻挡达成协议,爱尔兰边境问题依然没有得到解决。此外特蕾莎梅和反对党工党之间的跨党派合作依然没有取得进展,工党领袖科尔宾指责梅坚持自己的“红线”,没有表现出真正的妥协。英国没有定于本周一发布宏观经济数据。

汇价整理于窄幅区间内,1.3100附近出现结利盘。日图汇价受阻于自3月高点1.3381开始的下降趋势线,也是20日均线所在,该均线下行至1.3125附近,技术指标仍位于负区域,动能指标温和上升,RSI持平于47附近,呈中性-看跌信号。4小时图价格收盘于持平的200EMA以及持平的20SMA下方附近。技术指标下行位于中线附近,风险偏上行。

支持:1.3050 1.3000 1.2965

阻力:1.3125 1.3160 1.3195

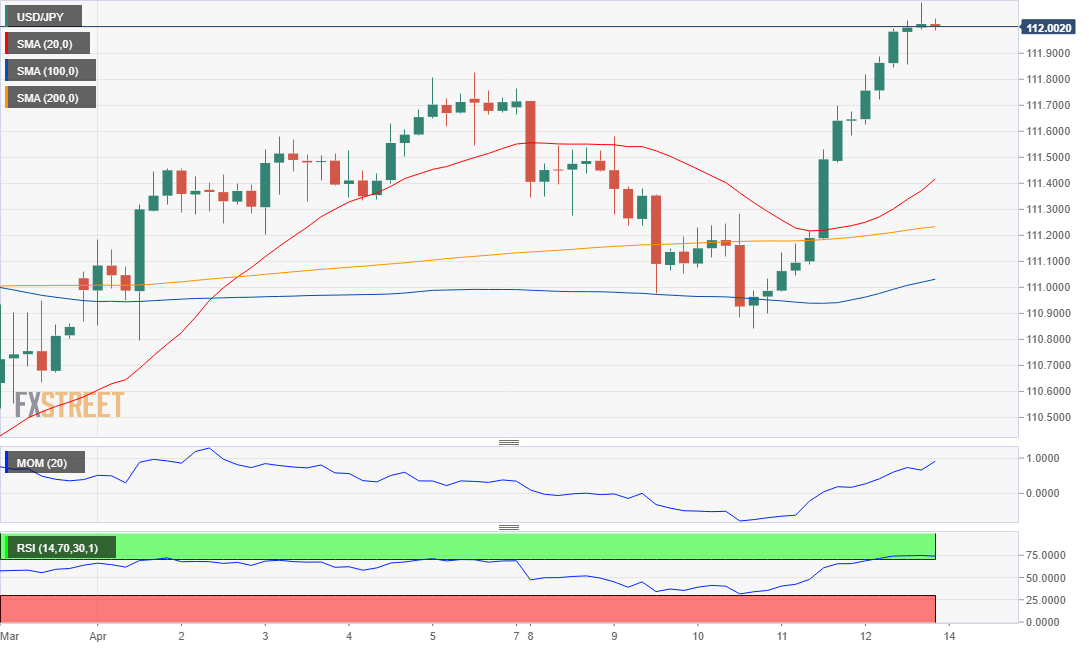

美元/日元:

上周未美元/日元触及年高位,收于112.00附近。全球股指上涨,同时美债收益率出现上涨,投资者规避避险盘美国政府债券。10年期美债收益率收于三周高位2.56%。两年期美债收益率收于2.39%。摩根大通营收意外积极,引发市场乐观情绪,随后中国经济数据积极, 中国3月新增人民币贷款和中国3月贸易帐均好于市场预期。下周三,日本将发布3月贸易账。

从技术角度来看,美元/日元日线图显示汇价倾向于上涨,日图显示尽管汇价处在所有均线上方,但这些均线方向不明朗,维持在窄幅区间,汇价是否延续上涨仍不明朗。技术指标未现上涨动能,接近超买。4小时图显示汇价维持看涨倾向,技术指标整理于日高位附近,相对强弱指标处在超买,同时汇价处在所有均线上方,20SMA加速朝北,处在长期均线上方。

支撑位:111.80 111.40 111.10

阻力位:112.15 112.50 112.85

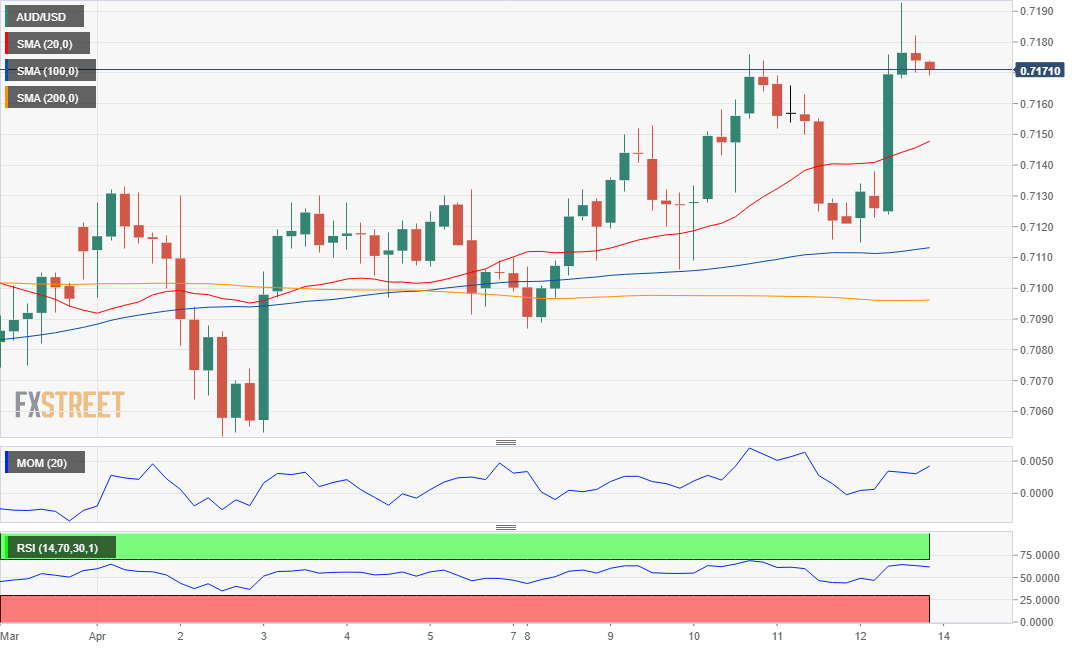

澳元/美元:

澳元/美元涨至去年2月以来的高位0.7191,收于该水平紧下方。中国经济数据积极,中国3月贸易帐(按美元计)录得326.4亿美元,中国3月出口年率(按美元计)录得14.2%,中国3月进口年率(按美元计)录得-7.6%,中国3月新增人民币贷款录得16900亿人民币,澳元/美元获得提振,股市上涨,同样提振澳元/美元,同时美国经济数据疲弱。中国和澳大利亚日内无数据公布。

从技术面来看,日图显示澳元/美元维持中性至看涨,200DMA构成阻力,维持在0.7200附近,但澳元/美元仍处在20和100DMA上方,所有均线方向不明朗。技术指标维持在积极区域,方向不明朗。4小时图显示澳元/美元倾向于上涨,汇价处在所有均线上方,20SMA加速朝北,维持在长期均线上方,目前汇价处在0.7145附近,该水平构成支撑位。技术指标维持在积极区域,但方向动能构成背离,未表明汇价将进一步上涨。若澳元/美元突破0.7200水平,汇价将进一步上涨。

支撑位:0.7170 07135 0.7090

阻力位:0.7205 0.7250 0.7280