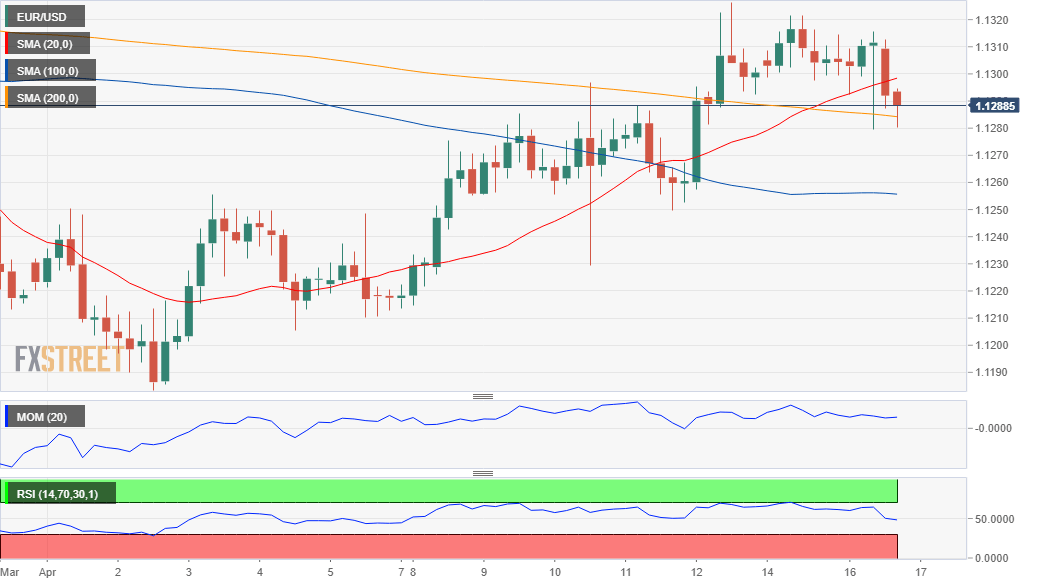

欧元/美元:

美元周二表现不一,兑欧洲货币和避险货币收高,兑商品货币下跌。欧洲时段早盘欧元承压,因消息称数位欧央行官员认为该央行的经济预测过于乐观,因为中国增长疲软且贸易冲突持续,质疑下半年的增长预估。德国4月ZEW商业景气指数录得3.1,前值-3.6,欧元区录得4.5,前值-2.5。现况指数降至5.5,预期8,前值11.1,数据略改善主要是因为市场期待全球经济环境不及此前预期的悲观。

美元周二表现不一,兑欧洲货币和避险货币收高,兑商品货币下跌。欧洲时段早盘欧元承压,因消息称数位欧央行官员认为该央行的经济预测过于乐观,因为中国增长疲软且贸易冲突持续,质疑下半年的增长预估。德国4月ZEW商业景气指数录得3.1,前值-3.6,欧元区录得4.5,前值-2.5。现况指数降至5.5,预期8,前值11.1,数据略改善主要是因为市场期待全球经济环境不及此前预期的悲观。

前半日风险偏好情绪继续支持汇价,但北美时段回落。开盘前美股创年内新高,但未能守住涨幅。美国3月工业产出月率下降0.1%,产能利用率降至78.8%,均不及预期。周三欧元区将公布2月贸易帐和3月通胀率,美国将公布2月贸易帐和抵押贷款申请。

汇价位于近期跌势的38.2%回档位1.1285上方,4小时图显示下行压力加大,动能指标进入负区域后继续下跌。RSI位于48附近。汇价延续跌势至20和200SMA下方,仍位于温和看跌的100SMA上方。关键支持位于1.1245,为23.6%回档位所在,也构成阻力。

支持:1.1245 1.1200 1.1165

阻力:1.1320 1.1350 1.1390

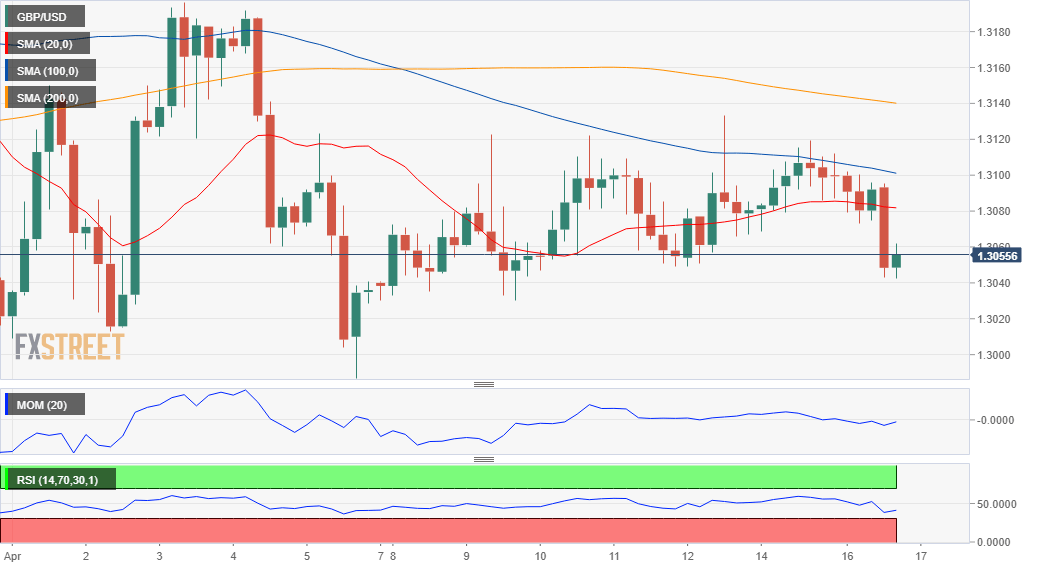

英镑/美元:

退欧消息和美元上涨导致英镑/美元跌至一周新低1.3042。英国就业数据好坏不一但整体强劲,至2月三个月失业率仍位于3.9%,为近50年以来最低水平,而工作人口创历史高位,主要是因为更多女士找工作。平均时薪年率如预期增长3.4%。不过3月初请失业金人数录得2.83万,预期2万。英国工党领袖科尔宾表示尚未和英国首相就关税同盟、环境和工人权利达成协议,暗示谈判尚未取得进展。英国将公布3月CPI和PPI,预计CPI年率上升至2.0%。

日图下跌是因为多头结利,此前再次破败1.31;4小时图汇价自日图年内高点开始的下降趋势线进一步回撤,目前跌破200EMA和20SMA,后者继续下行。动能指标大幅走低位于负水平,RSI失去下行动能,位于40附近,风险均偏下行。

支持:1.3075 1.3045 1.3000

阻力:1.3125 1.3160 1.3195

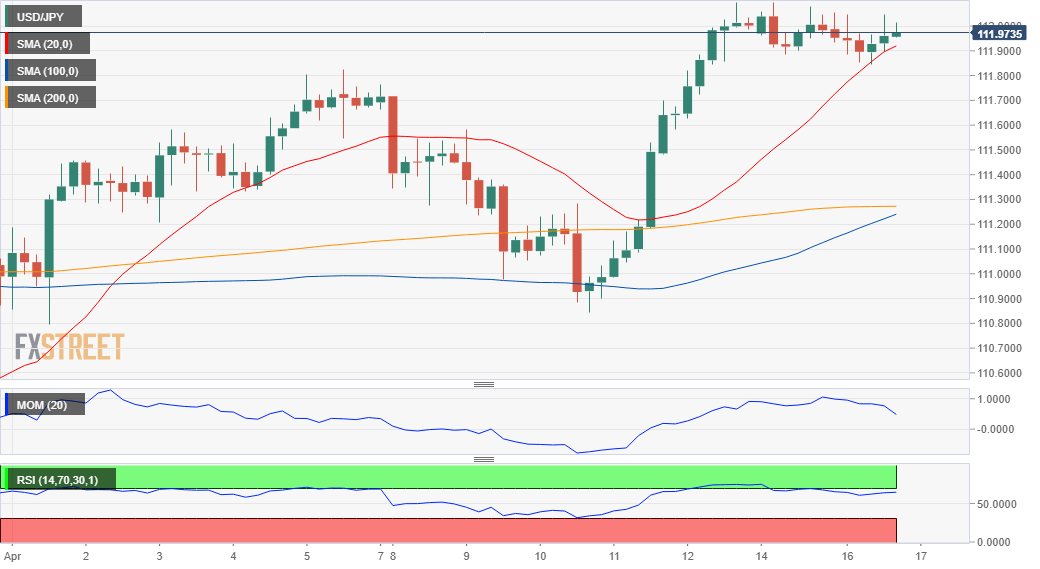

美元/日元:

美元/日元维持窄幅区间震荡,处在112.00附近,继延续跌势后周二收于该水平紧下方。市场风险情绪波动较大,澳元/美元波动不大,或与美债收益率方向不明朗有关。美股财报积极,投资者规避避险债券,美债收益率涨至3周高位,10年期美债收益率触及2.6%,美股自高位回撤,但美债收益率维持上涨。周二日本公布日本2月第三产业活动指数月率,期值-0.6%,日内日本将公布日本3月商品贸易帐(未季调),期值为3632亿日元。

美元/日元仍维持震荡,4小时图显示尽管汇价失去上涨动能,但下行空间有限,看涨的20SMA附近仍出现买盘。相对强弱指标整理于62附近,同时动能指标加速下行,相较于汇价将下跌的预期,目前处在方向不明朗的阶段或更为明确。

支撑位:111.80 111.40 111.10

阻力位:112.15 112.50 112.85

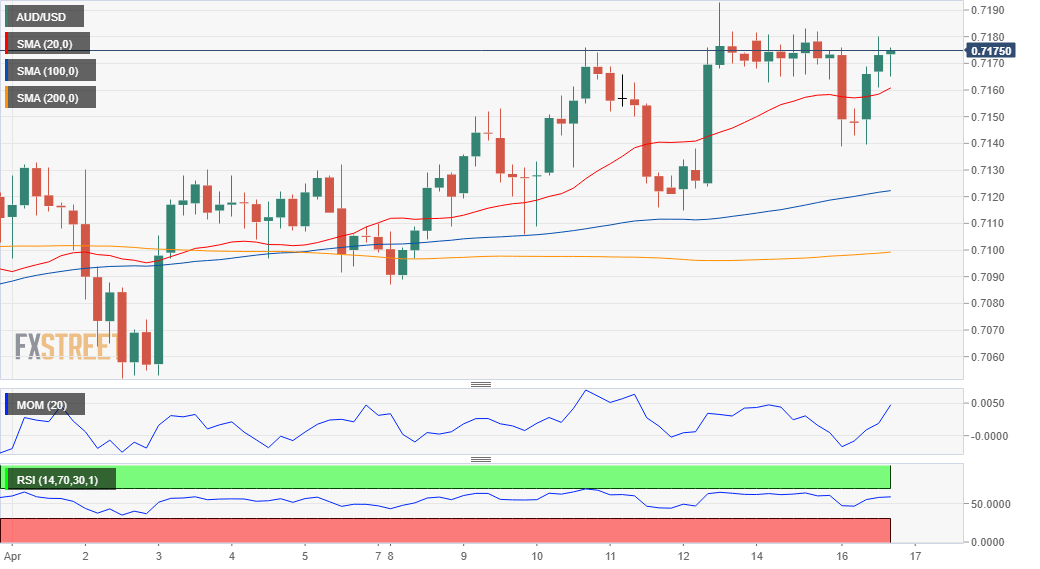

澳元/美元:

亚洲时段澳元/美元下跌,随后收复跌幅,连续三个交易日收于0.7170附近。澳储行会议纪要提出澳储行官员大多认为通胀将维持疲弱。澳储行称,若通胀维持低迷,将支持降息,或表明澳储行有可能很快将降息。美股财报积极,美股涨至年内高位,澳元/美元出现反弹。澳元/美元上涨受阻于0.7200,投资者关注澳大利亚3月西太平洋领先指数,以及中国经济数据,中国实际GDP年率 (Q1),该数据期值为6.3%,弱于前值6.4%。同时中国还将公布3月零售销售数据,中国零售销售年率 (3月)期值8.4%,中国规模以上工业增加值年率 (3月)期值为5.9%,前值为5.3%。

澳元/美元技术指标好坏参半,周二下跌表明汇价上行受阻,但仍需关注中国经济数据。4小时图显示澳元/美元突破20SMA,但随后汇价迅速反弹,技术指标上升。动能指标维持下行,处在中线下方,澳元/美元未处在积极区域,同时相对强弱指标维持在57附近,汇价仍倾向于下行。

支撑位:0.7135 0.7090 0.7055

阻力位:0.7205 0.7250 0.7280