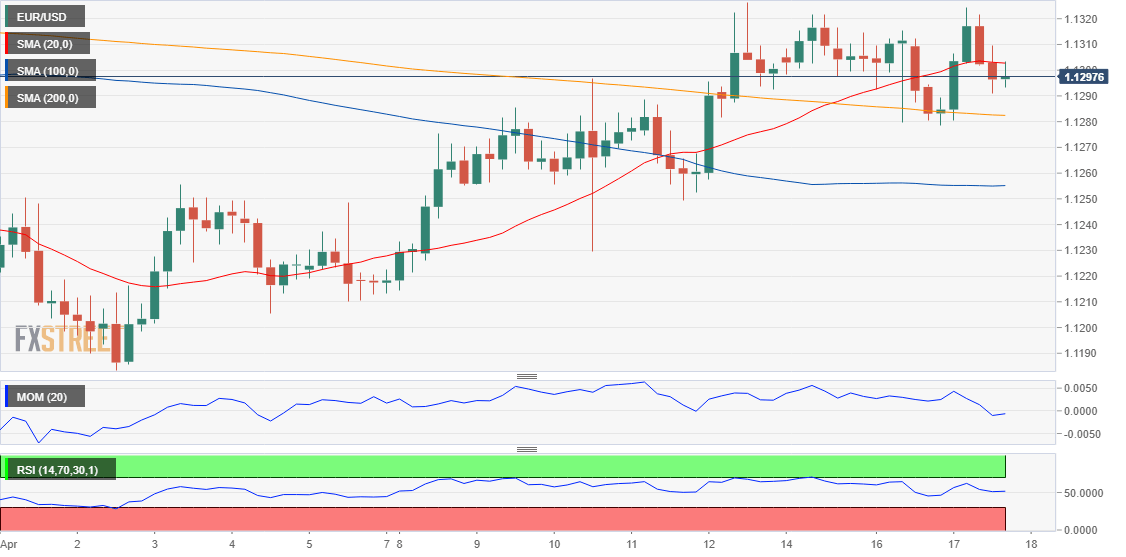

欧元/美元:

欧元/美元继续交投于周内区间1.1280-1.1325,亚市因中国数据造好而上涨。数据显示中国第一季度GDP年率增长6.4%,略好于预期。欧洲数据也略高于预期,2月贸易帐盈余录得195亿欧元,远高于预期,而核心CPI月率上升1.0%,高于预期0.3%。不过年率仍位于0.8%。周四数据公布之前市场反应平淡。美国公布的截止4月12日当周MBA抵押贷款申请,预计下降3.5%。2月贸易帐赤字下降至494亿美元。

周四数据密集,而且考虑到大多数市场将在周五关闭,对许多人来说,这将是一周的最后一个交易日。不仅将有大量数据出炉,而且市场参与者将努力把事情“按部就类”地安排到下周。欧洲时段将公布欧元区PMI,欧元区经济增长放缓是抑制欧元反弹的主因。若数据持续引发担忧,则汇价将重测年内低点。北美时段美国将公布3月零售销售,预计增长0.9%,前值下滑0.2%。

技术上,汇价短线偏中性,不过位于月内区间顶部。受阻于1.1447/1.1183跌势的50%回档位,若跌破1.1245(23.6%回档位)将引发多头担忧。4小时图汇价目前位于20SMA下方,但位于更长均线上方,后者维持下行斜度,但接近当前水平,暗示缺乏方向。技术指标重启跌势,此前进入正区域,目前走低破中线,但位于周内低点上方。

支持:1.1280 1.1245 1.1200

阻力:1.1320 1.1350 1.1385

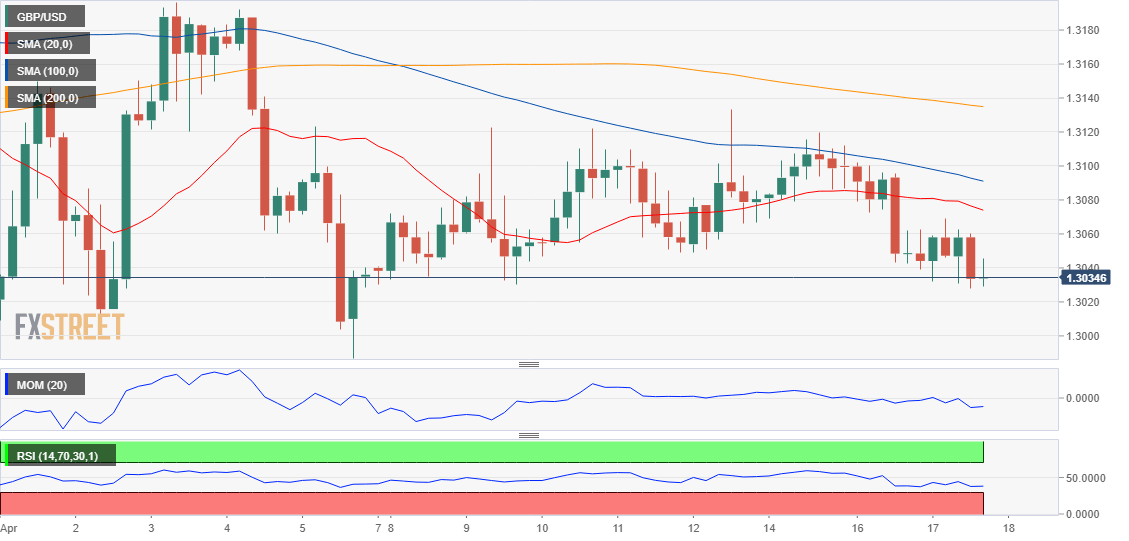

英镑/美元:

由于风险偏好下降且英国通胀率数据不及预期,美元在北美时段飙升,导致英镑兑美元触及周内新低1.3028。数据显示英国3月CPI月率上升0.2%,年率上升1.9%,均低于预期,核心CPI年率仍持平于1.8%。在复活节假期期间,英国退欧被暂时搁置,但尽管没有出现新的头条新闻,不确定性仍令英镑承压。英国将于本周四公布3月份零售销售数据,预计月率下降0.3%,年率增长4.6%。

汇价短期看跌,料至少测试1.30,也是自3月低点卡是的日图上升趋势线所在。不过更重要的支持位于1.2961,如破将导致牛转熊。4小时图汇价位于均线下方20SMA下行,技术指标继续走低,位于负水平,支持看跌。

支持:1.3000 1.2960 1.2920

阻力:1.3065 1.3100 1.3135

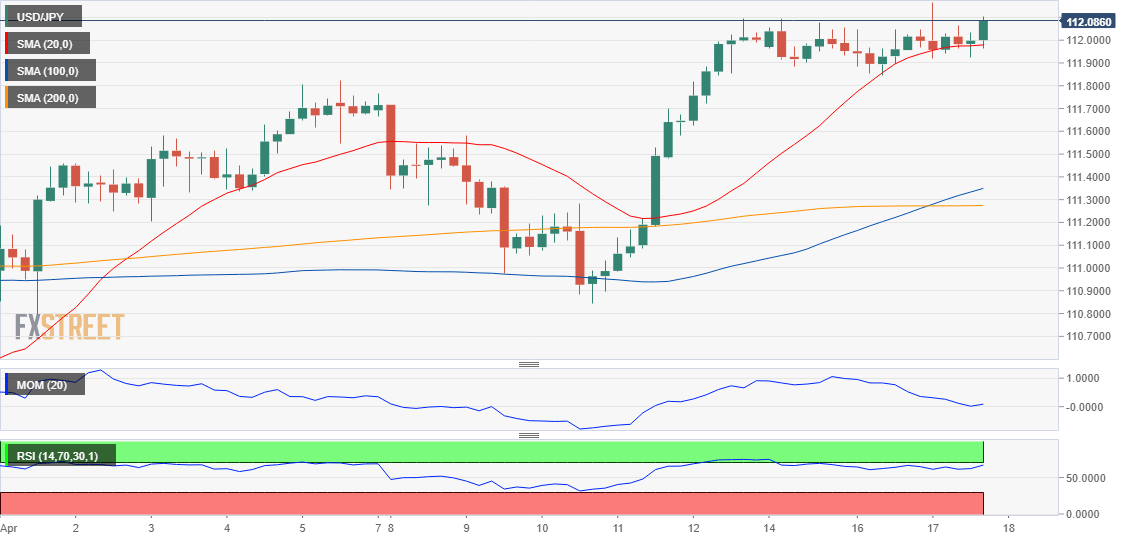

美元/日元:

美元/日元连续三个交易日收于112.00附近,维持窄幅区间震荡。周三盘初汇价涨至年内高位112.16,中国经济数据积极,市场情绪获得提振,但受节前效应影响市场交易量清淡,加上市场关注日内经济数据维持谨慎,主要货币对维持震荡。日本经济数据不及预期,打压避险盘,市场情绪转为消极。日本2月工业生产月率终值录得0.7%,只达到期值的一半,日本2月工业生产年率终值录得-1.1%,日本日内将公布日本日经制造业采购经理人指数 (4月)初值,前值49.2。

尽管美股财报积极,但美债收益率触及近期高位,日线持平,同时美股未偏离开盘水平附近,尽管美股财报积极,但失去此前上涨动能。技术面来看,美元/日元维持中性至看涨,4小时图显示美元/日元维持在20SMA附近,但由于买盘缺乏均线持平,仍维持在长期均线上方。4小时图显示动能指标维持在100附近,同时相对强弱指标整理于60附近。只要美元/日元维持在111.80上方,汇价将倾向于上涨。

支撑位:111.80 111.40 111.10

阻力位:112.15 112.50 112.85

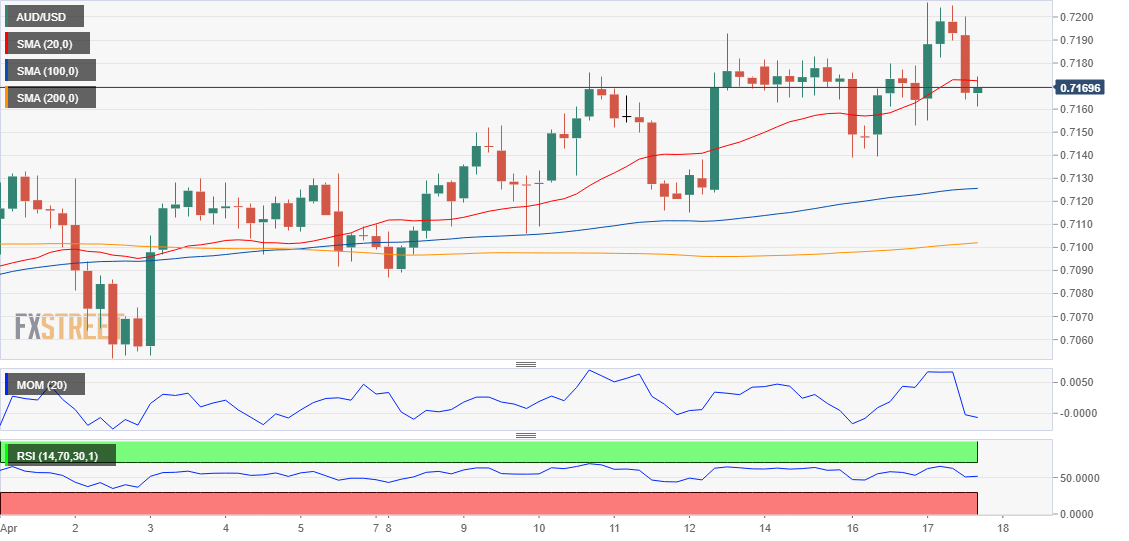

澳元/美元:

中国经济数据意外向好,澳元/美元涨至近两个月高位。中国零售销售年率 (3月)录得8.7%,中国规模以上工业增加值年率 (3月)录得8.5%,均好于市场预期。中国实际GDP年率 (Q1)录得6.4%,略好期值6.3%。此外,澳大利亚Westpac领先指标月率 (3月)上升,同样提振澳元/美元。美股疲弱,澳元/美元跌至0.7170附近。

澳大利亚将公布3月就业数据,澳大利亚就业人数变化(季调后) (3月)期值为12K,澳大利亚失业率(季调后) (3月)失业率期值5.0%,若这些数据不及预期,将打压市场做多澳元/美元的积极情绪。

自本月初以来澳元/美元维持在上升通道当中,4小时图显示汇价整理于20SMA附近,处在长期均线上方,表明多头仍占主导。4小时图显示技术指标回撤至消极区域,失去下行动能,方向仍不明朗,但整体上看汇价倾向于上涨。

支撑位:0.7135 0.7090 0.7055

阻力位:0.7205 0.7250 0.7280