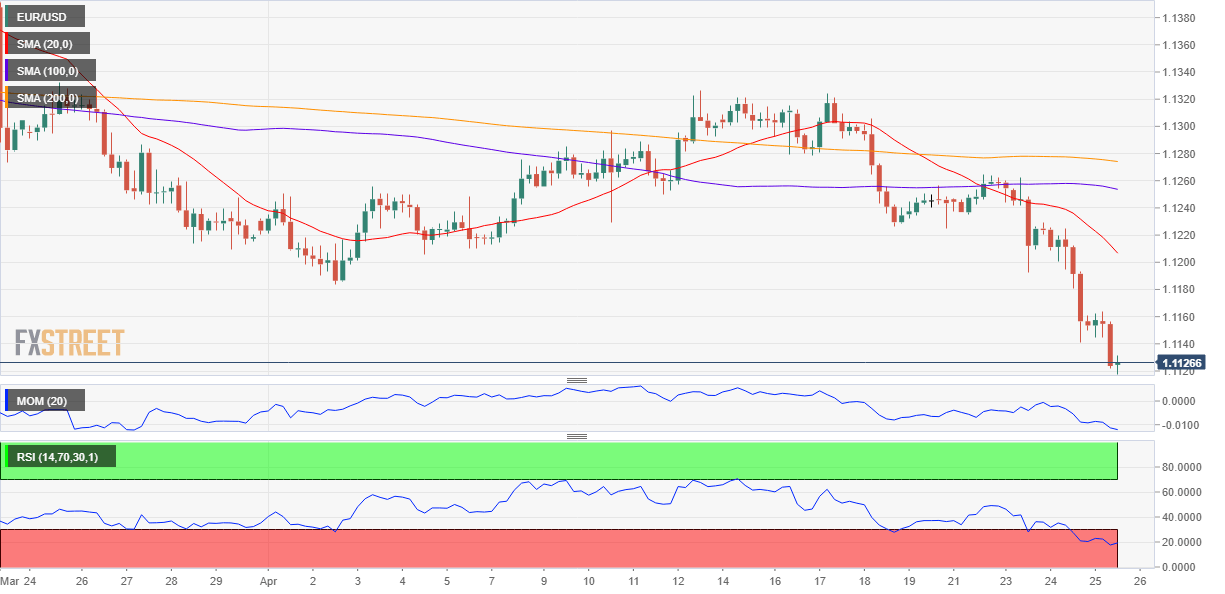

欧元/美元:

美元维持强势,尤其兑欧洲货币上涨。欧元/美元跌至1.1117,跌破2017年6月低点。北美时段午盘美元上涨停滞,即便美国数据强劲,3月耐用品订单大幅反弹,远超市场预期。数据显示3月耐用品订单月率增长2.7%,预期增长0.8%,剔除飞机的非国防资本商品订单增长1.3%,市场预期0.1%,也高于前值,前值被小幅上修。此外截止4月19日当周的初请失业金人数录得23万,差于预期20万。

周五数据前市场进入观望模式,美国将公布第一季度GDP,预计年率增长2.1%,略低于前值2.2%。由于美国数据强劲,分析师纷纷上调预测,利涨美元。此外美国也将公布第一季度PCE物价指数和4月密歇根大学消费者信心指数终值,预计录得97,前值96.9。

欧元/美元位于1.1130附近,尚未完成跌势,4小时图汇价仍远低于均线下方,20SMA维持强烈下行斜度,位于更长均线下方,目前位于1.1200附近,技术指标目前整理于超卖区域,缺乏动能,而非下行动能耗尽。若跌破1.1115区域汇价或加速下跌,关键支持位于1.10;

支持:1.1115 1.1085 1.1050

阻力:1.1155 1.1200 1.1235

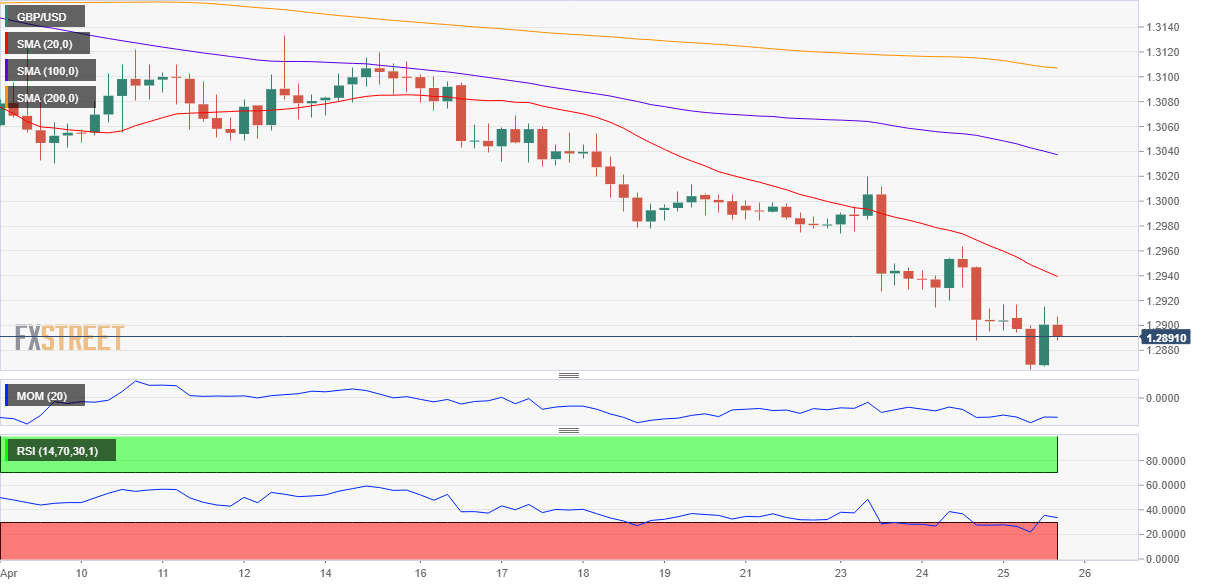

英镑/美元:

英镑/美元跌至2月中旬以来的最低水平,但收盘前收窄跌势收盘于1.29附近。有关英国首相特蕾莎梅的退欧协议将最早于下周被重新提交至议会表决的消息加剧英镑震荡。该消息随后被英国的Lidington,他表示时间取决于和工党的谈判。数据方面,英国CBI贸易调查显示,4月英国销售量为5个月以来首次增长,49%的零售商表示4月销售量同比增长,36%的零售商表示下降,平衡值为+13%。该数据未引发关注,被美元强势盖过。英国周五将公布3月抵押贷款批准和CBI订单调查。

北美时段收盘前英镑兑美元徘徊于1.2900附近,日内持平,但连续第三日录得更低的底部,暗示卖压犹存。4小时图风险仍偏下行,汇价继续位于大幅看跌的20SMA下方,目前在1.2935构成动力阻力。技术指标徘徊于负水平,动能指标跟随价格上修,但远低于100下方,而RSI修正超卖,但失去上行动能,目前位于32附近。

支持:1.2865 1.2830 1.2795

阻力:1.2935 1.2980 1.3010

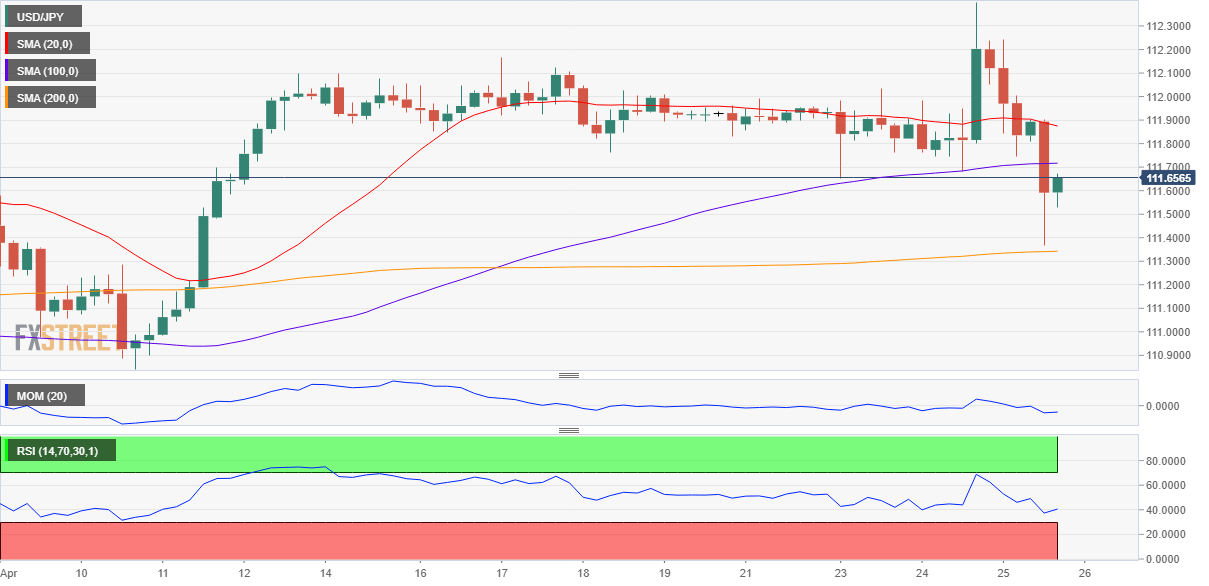

美元/日元:

美元/日元自周三尾盘走部门的年内高位112.39处回撤,跌至两周低位111.36。尽管美元普遍走强,但由于股市和政府债券收益率维持承压,美元/日元上涨势头消退。日本央行维持货币政策不,但首次在前瞻指引方面设立了时间框架,日元买盘加大。日本央行行长黑田称,全球经济不确定性引起市场关注,“故明确提出将在相当长的时期内维持低利率”。日本央行至少在2020年春季之前,将利率维持在目前的水平,但若日本经济衰退,将更为长期地维持低利率。美股开盘大跌,加大汇价跌势。股市反弹提振美元/日元上涨至111.65附近。

亚洲时段日本将公布日本东京地区消费者物价指数(4月),日本东京地区消费者物价指数年率 (4月)前值为0.8%,日本失业率 (3月)期值为2.4%,前值2.3%。

从技术角度来看,美元/日元继上行突破失败后,有望延续下行,维持在近期震荡区间的底部。4小时图显示美元/日元处在20和100SMA下方,200SMA构成支撑位,维持在日低位附近,方向不明朗。技术指标维持向下,处在两周低位附近,汇价倾向于下行。

支撑位:112.00 111.60 111.25

阻力位:112.40 112.85 113.10

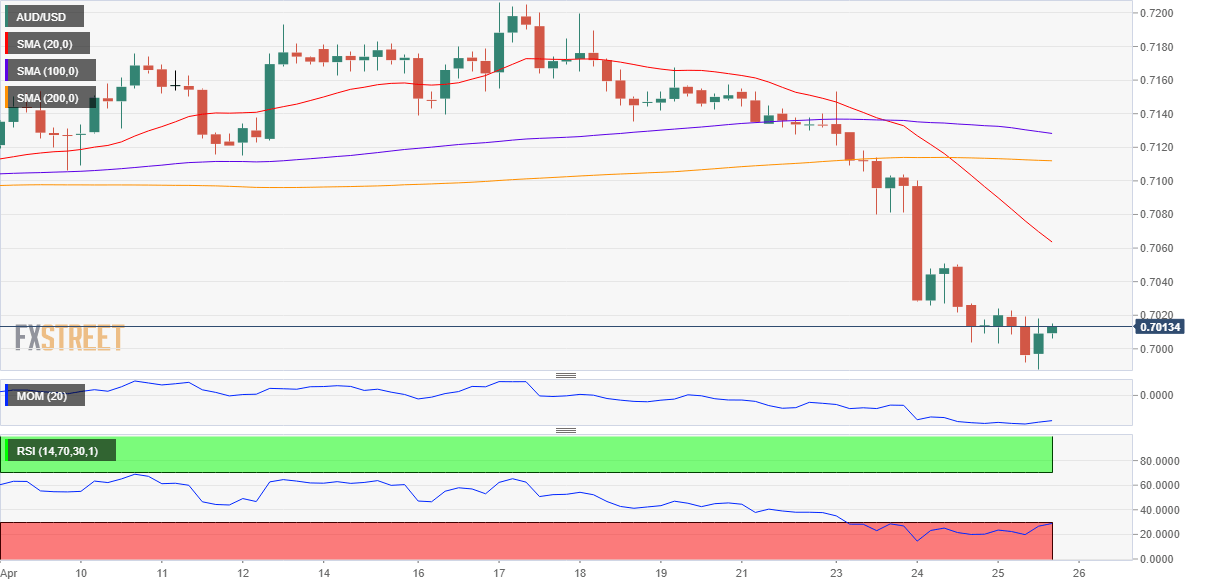

澳元/美元:

澳元/美元维持承压,跌至1月初以来的低位0.6987,收于0.7000紧上方。美国时段澳元/美元出现较大波动,美国经济数据积极,同时美股大跌,美元兑商品货币出现上涨。美股自低位反弹,澳元/美元收复当日跌幅。由于澳大利亚和新西兰处在假期当中,澳大利亚和新西兰无数据公布,日内澳大利亚将公布澳大利亚进口物价指数季率 (Q1)和澳大利亚出口物价指数季率 (Q1),澳大利亚生产者物价指数季率 (Q1),若这些数据弱于预期,将引发市场对通胀的担忧,打压澳元/美元下跌。

4小时图表显示澳元/美元反弹势头不大,不足以使得技术指标偏离低水平,但相对强弱指标维持处在超卖当中。4小时图显示20SMA维持下行,处在现价远上方,处在长期均线下方,符合目前的下行趋势。澳元/美元支撑处在0.6980附近,若澳元/美元突破该水平,汇价有望进一步下跌。

支撑位:0.6980 0.6950 0.6920

阻力位:0.7030 0.7070 0.7105