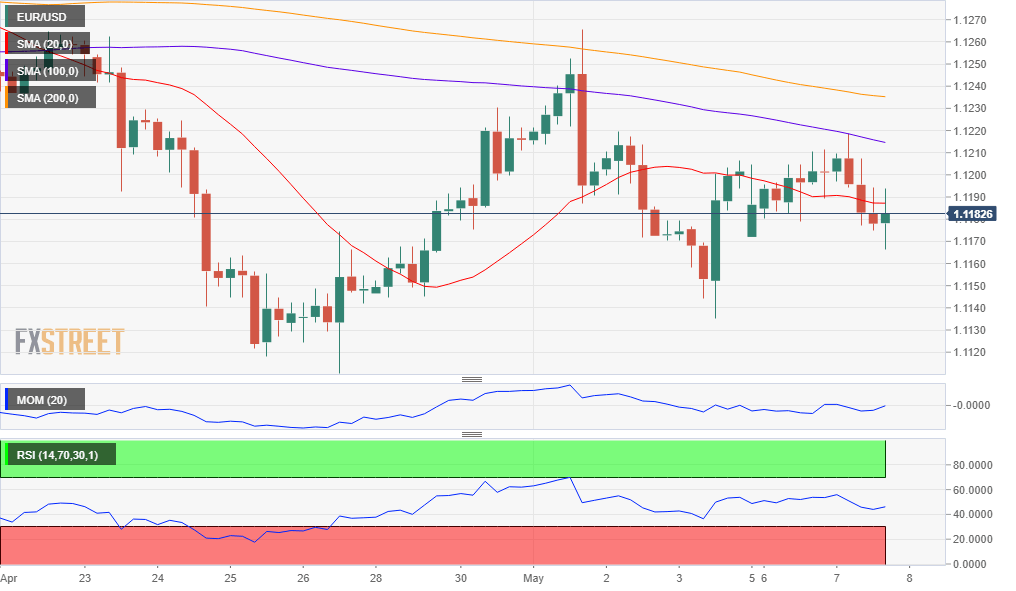

欧元/美元:

因中美贸易冲突引发的风险厌恶和欧盟春季报告下调该地区增长预期导致欧元/美元失去动能。欧盟将今年增长预估从1.3%下调至1.12%,将2020年增长增长预估从1.6%下调至1.5%。维持今年通胀率预估在1.4%不变。美国3月职位空缺数量为748.8万,高于预期724万。5月IBD/TIPP经济乐观指数升至58.6,前值54.2。德国3月工厂订单增长0.6%,低于市场预期。

周三将公布德国3月工业产出,预计月率下降0.5%,年率下降2.8%,该数据可能会引发欧元区增长担忧,不利于欧元。美国没有数据公布。

技术上汇价看跌,价格缓慢接近周一录得的周内低点1.1134,反弹受阻于近期涨势的50%回档位1.1215,最终跌破38.2%回档位1.1190,构成短期阻力。4小时图汇价收盘于所有均线下方,100SMA和日低重合,技术指标下行,动能指标位于中性水平附近,RSI目前位于42;

支持:1.1150 1.1110 1.1085

阻力:1.1190 1.1220 1.1245

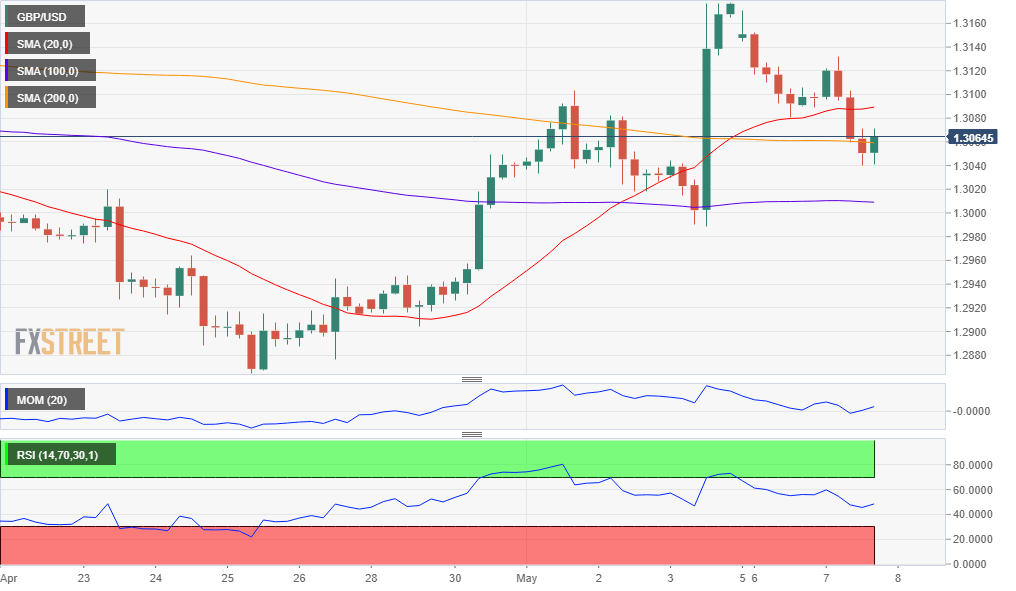

英镑/美元:

英镑/美元自上周高点1.32进一步回撤,收盘于1.3060附近,不仅风险厌恶提振美元上涨,英国跨党派谈判没有取得进展也打压英镑。英国政府近一个月来,英国反对党工党(Labour)一直在就一项可能的退欧妥协方案进行辩论,而缺乏进展削弱了英镑多头信心。英国首相已经设定了在7月2日让议会批准的新的截止日期,这意味着英国将不得不参加欧盟的选举,特蕾莎梅或“深感失望”。与此同时,保守党退欧派人士卡琴斯基(Daniel Kawczynski)说,如果议员们不能通过该协议,第二次公投将是“不可避免的”。考虑到最后的退出日期已被推迟至10月,市场对此事并没有完全关注,但可以肯定的是,这类消息对英镑没有帮助。英国将于本周三公布4月份哈利法克斯房价报告和RICS当月房价平衡。

汇价徘徊于1.2865/1.3176升势的38.2%回档位附近,信心风险增加,但尚未确认。4小时图显示汇价目前位于20SMA下方,单位元200EMA上方,该均线缺乏方向。动能指标正好位于中线上方,RSI位于48,均持平,暗示在1.30上方卖压减弱。

支持:1.3045 1.3010 1.2975

阻力:1.3125 1.3150 1.3190

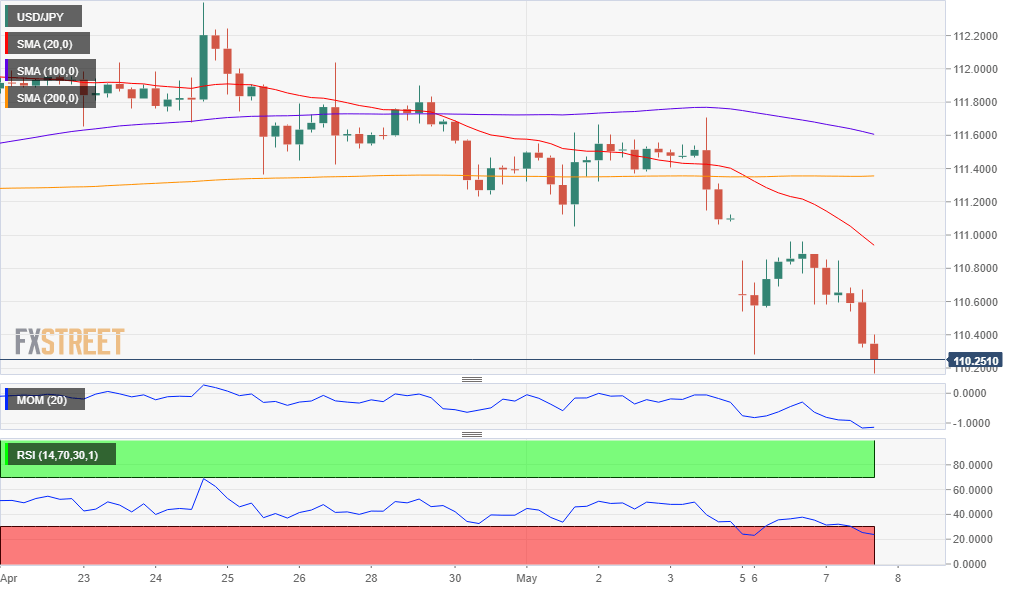

美元/日元:

受市场避险情绪影响,日元兑美元涨至3月未以来的高位。美股下跌,道指跌逾550点,逾一月以来首次跌破26,000关口,美元/日元跌至110.10区域附近。美债收益率出现上升,同样打压美元/日元。10年期美债收益率跌至3月29日以来的最低水平2.44%。日本亚洲时段将公布日本央行最新会议纪要,同时还将公布4月Markit服务业PMI,前值为52。

美元/日元短线处在超卖当中,未出现下跌将见底的信号,特别是汇价跌破周一低位,并未填补周开盘缺口后。4小时图显示20SMA朝南,维持在现价上方,与长期均线构成死叉,表明汇价维持看跌动能,同时技术指标朝南,维持在超卖当中。3月低位处在109.70,目前构成看跌目标,若美元/日元跌破108.60,汇价将进一步下行。

支撑位:110.60 110.25 109.90

阻力位:111.10 111.45 111.85

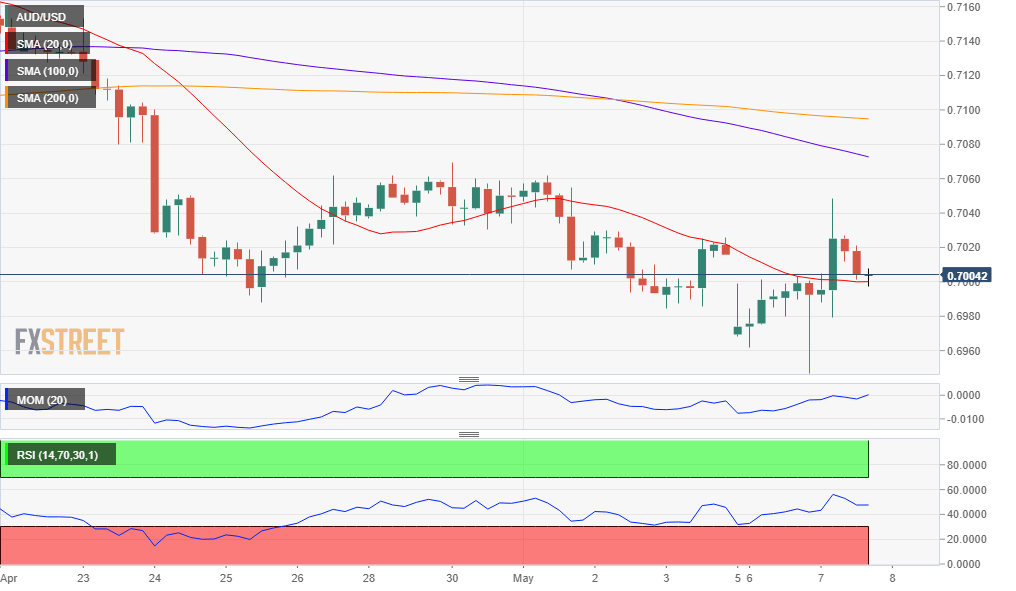

澳元/美元:

亚洲时段澳储行维持利率不变,澳元/美元涨至4个交易日高位0.7047。但市场维持避险情绪,澳元/美元出现下跌。尽管市场预期澳储行有可能降息,但澳大利亚连续30个月将利率维持在历史低位1.5%不变。市场仍预期澳储行有可能会在年底前降息两次。日内公布的经济数据同样支撑澳元/美元,澳大利亚3月零售销售月率0.3%,好于预期0.2%,澳大利亚5月贸易帐录得49.49亿澳元,好于期值44.8亿澳元,澳大利亚4月AIG建筑业表现指数录得42.6。中国日内将公布中国4月贸易帐,期值为337.0亿美元,中国4月出口年率期值2.3%,中国进口年率 (4月)期值为-3.6%。此外,纽储行将公布最新的利率决议,纽元波动料将波及澳元/美元。

从技术角度来看,澳元/美元上涨不影响总体看跌趋势,澳元/美元在恢复下跌前填补了周线开盘缺口,表明空头仍占主导。4小时图显示澳元/美元维持在20SMA下方,同时处在长期均线下方,技术指标处在消极区域,维持看跌倾向。若澳元/美元跌破数月低位0.6965,汇价将进一步下跌。

支撑位:0.6990 0.6965 0.6920

阻力位:0.7025 0.7070 0.7105