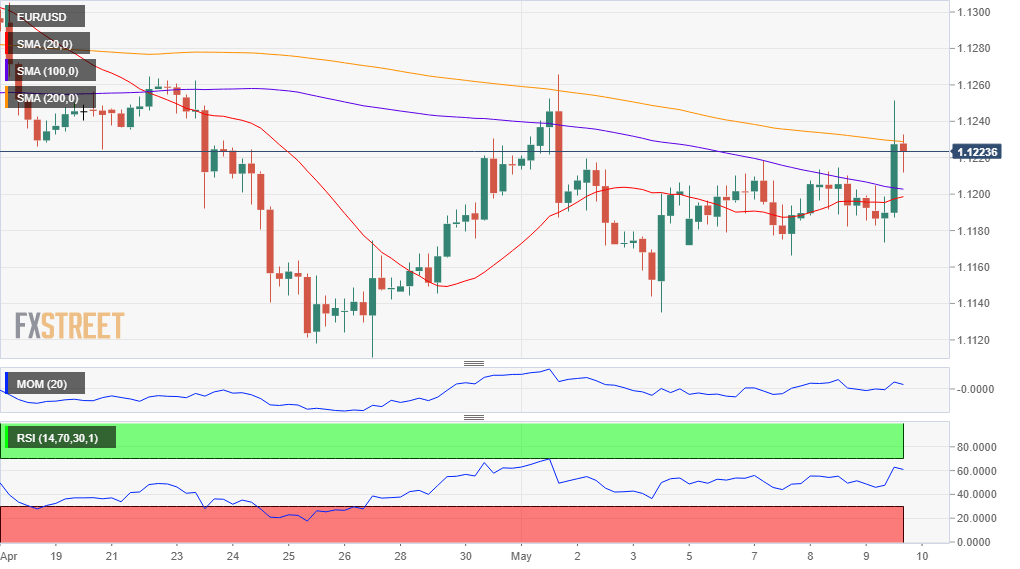

欧元/美元:

欧元/美元于北美时段早盘飙升至周内最高水平1.1250,美国数据不佳引发美股和美债收益率下跌,打压美元。即便风险厌恶持续,但投机者远离美元资产。欧元区没有数据公布,美国4月PPI升速放缓,核心PPI月率上升0.1%,年率上升2.4%,此外5月3日当周的初请失业金人数上升至22.8万,高于预期22万。3月贸易帐赤字增加至500亿美元,不过略低于预期,而批发库存下降0.1%。

风险厌恶情绪再次弥漫市场,因中国商务部表示如果美国提高关税,中国将进行报复,威胁仍在继续,会谈在华盛顿继续。此外英国跨党派谈判缺乏进展,朝鲜进行导弹试验,也点燃了市场的风险规避情绪。周五美国将公布4月通胀率,预计CPI年率上升2.7%,较3月数据改善。

由于股市自低位反弹,欧元/美元脱离日高,目前位于1.1220附近,日内飙升不足以改变中性信号,汇价停滞于月内高点1.1264下方。此外汇价短暂突破近期跌势的61.8%回档位1.1245,但收盘于其下,目前挣扎于50%回档位附近。4小时图技术指标上升,位于正水平,但上行动能似乎非常有限,而价格收盘于20和100SMA上方,后者维持看跌斜度,欧元区增长放缓将抑制欧元上涨空间,但有突破1.1280的概率。

支持:1.1190 1.1150 1.1110

阻力:1.1245 1.1280 1.1320

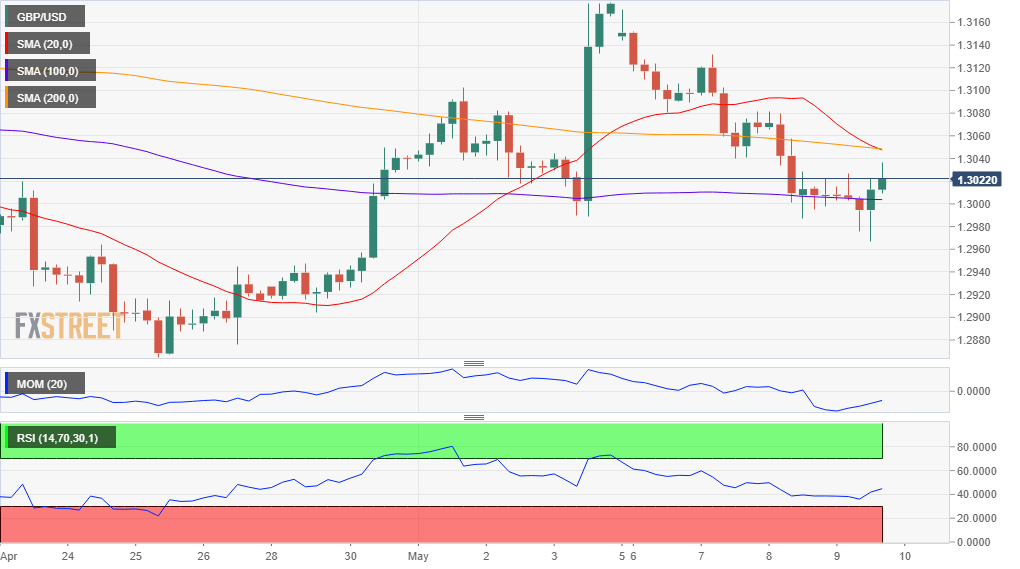

英镑/美元:

美元下跌令英镑受益,但吸引力有限。新一轮跨党派谈判后,工党领袖科尔宾表示政府尚未作出重要妥协让双方接近达成共识。他指责保守党更关注特蕾莎梅的连任工作而非协议,在欧盟选举前他发起了竞选。政治冲突可能会抑制英镑短期上涨。周五英国将公布第一季度GDP初值,预计增长0.5%,前值0.2%,也将公布3月工业产出,料温和上涨,以及贸易帐。

汇价收涨,但连续第三日录得更低底部和顶部,表明当前涨势将很快被逆转。汇价跌破近期涨势的61.8%回档位1.2985但迅速反弹至其上,目前位于50%回档位上方。4小时图显示汇价仍位于200EMA和20SMA下方,最短均线维持看跌动能,技术指标自超卖水平附近反弹,但仍位于中线下方,暗示买兴有限。

支持:1.2985 1.2940 1.2900

阻力:1.3060 1.3100 1.3140

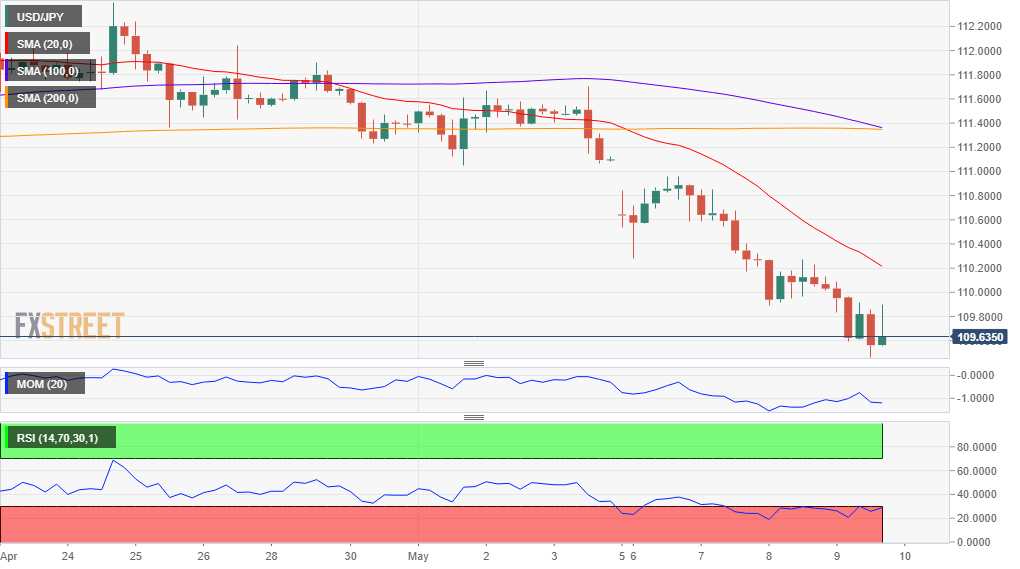

美元/日元:

中美贸易摩擦升级,全球股市下跌,美债收益率下跌,10年期美债收益率跌破3个月你们,收益率曲线出现反转,市场担忧美国经济状况,受市场风险情绪影响,日元兑美元上涨,美元/日元跌至109.46。随后美股出现反弹,10年期美债收益率收复部分跌幅,维持在2.46%附近。尽管如此,市场仍规避美元,美元/日元日线收于109.70附近。日本公布消费者信心指数,日本家庭消费者信心指数 (4月)录得40.4。日本将公布日本劳动现金收入年率 (3月)和日本家庭支出年率 (3月)、日本央行主要观点摘要。

4小时图显示尽管美元/日元处在超卖当中,但美元/日元延续下跌,汇价处在均线下方,20SMA维持强烈看跌倾向,处在长期均线下方。技术指标呈中性至看跌,处在超卖区域,但仍处在近期低位上方,表明汇价倾向于下行。

支撑位:109.45 109.10 108.80

阻力位:109.90 110.25 110.50

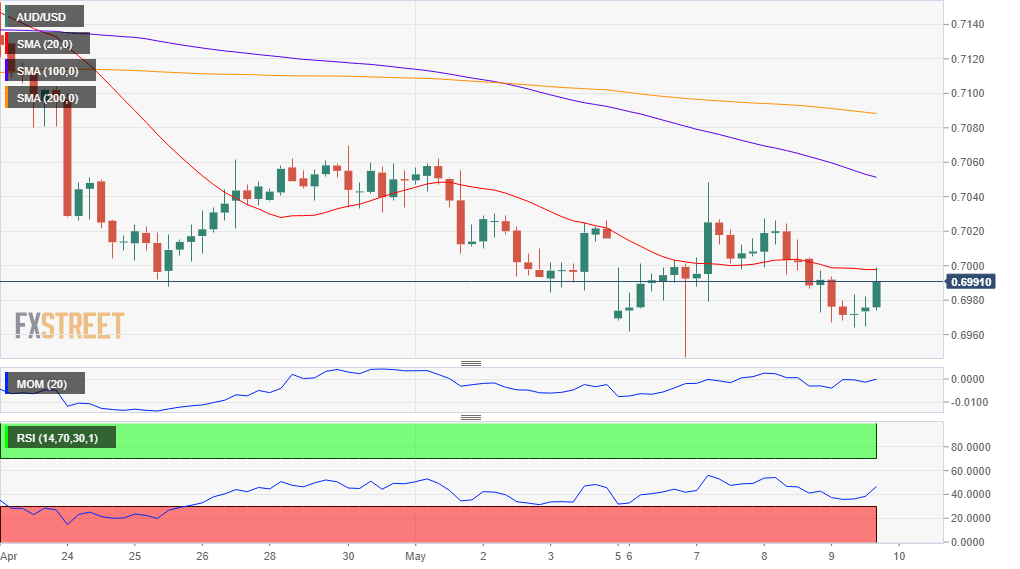

澳元/美元:

亚洲时段开盘前,澳元/美元处在0.7000下方,澳元/美元自日低0.6942反弹。美国总统特朗普称本周或与中国达成协议,同时还称不能让中国再度就贸易协议展开协商,美国开始对加征关税草拟文书。中国消费者物价指数年率 (4月)录得2.5%,对澳元/美元影响不大。日内中美将在华盛顿展开谈判。特朗普对加征关税的态度模棱两可,市场维持观望,中美贸易摩擦或有可能在日内升级。澳储行将公布澳储行利率声明,或将释放降息信号。中国将公布中国M2货币供应年率 (4月)以及中国新增人民币贷款 (4月)。

从技术角度来看,4小时图显示澳元/美元上涨动能有限,澳元/美元处在方向不明朗的20SMA,100SMA维持看跌动能,处在200SMA下方,两条均线处在现价下方。技术指标自超卖反弹,维持上涨倾向,同时处在消极区域,表明卖盘维持谨慎。本月澳元/美元在0.6965附近触底两次,表明该水平下方止损力度较大,若澳元/美元跌破该水平,汇价可能会进一步下跌。

支撑位:0.6965 0.6920 0.6885

阻力位:0.7025 0.7070 0.7105