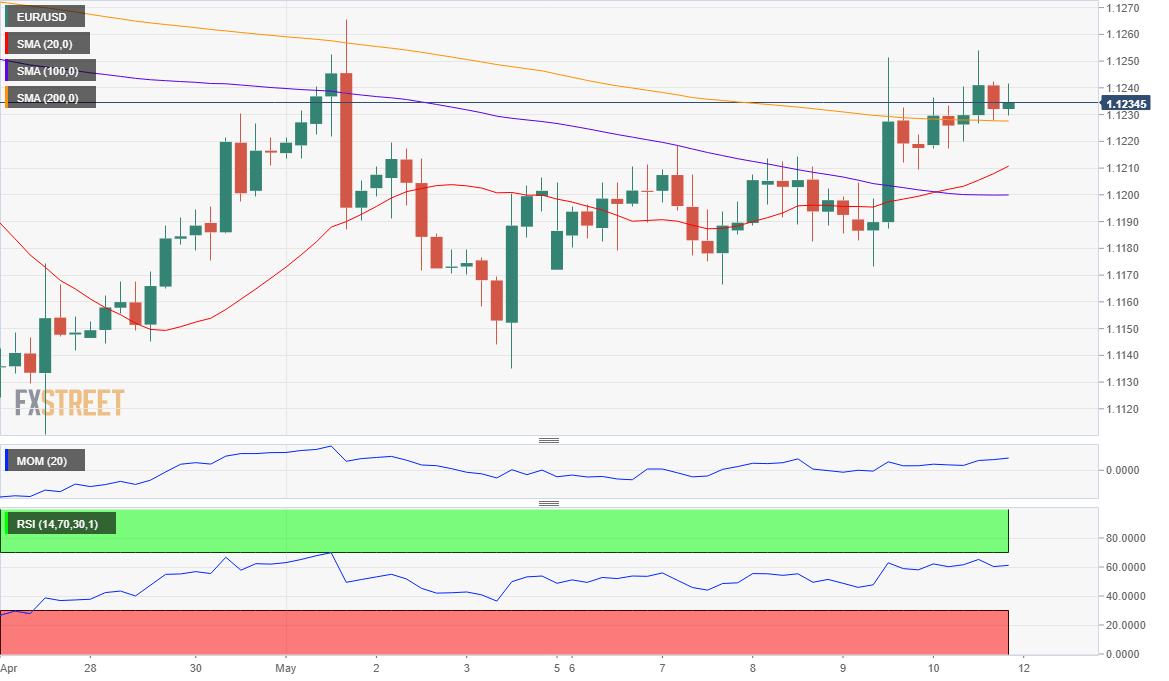

欧元/美元:

由于美国通胀率数据不佳,欧元/美元连续第二周收高于1.1234。美国4月CPI月率上升0.3%,低于预期和前值0.4%,年率上升2.0%,好于前值1.9%,但低于预期2.1%。核心CPI上升0.1%和2.1%。温和的通胀率确认美联储的耐心立场,提振股市,打压避险货币美元。美国上周五宣布对2000亿美元的中国进口商品税率从10%提高至25%,不过市场已经消化该决议。中美贸易谈判结束,周五无果而终。周末中国国家副总理刘鹤宣布中国要求签署协议,美国必须移除所有额外关税,为中国商品设定目标以符合实际需求,确保协议内容平衡确保双方尊严。他补充称,谈判可能会在北京继续进行,不过美国财长Mnuchin表示目前没有进一步谈判的计划。全球最大的两个经济体之间的紧张关系可能会在未来几天继续影响市场情绪。周一没有欧美数据公布。

技术上,汇价收盘于近期跌势1.1323-1.1110的61.8%回档位下方,位于1.1245附近,汇价过去一周两次尝试突破该位均失败。日图均线下行,不过汇价收盘于更长均线上方,技术指标仍位于中性水平,方向不明,暗示多头迟疑。若突破1.1280前景更改善,4小时图汇价收盘于所有均线上方,20SMA上升突破看跌的100SMA,技术指标整理超买水平附近,支持上涨,但仍未得到确认。

支持:1.1190 1.1150 1.1110

阻力:1.1245 1.1280 1.1320

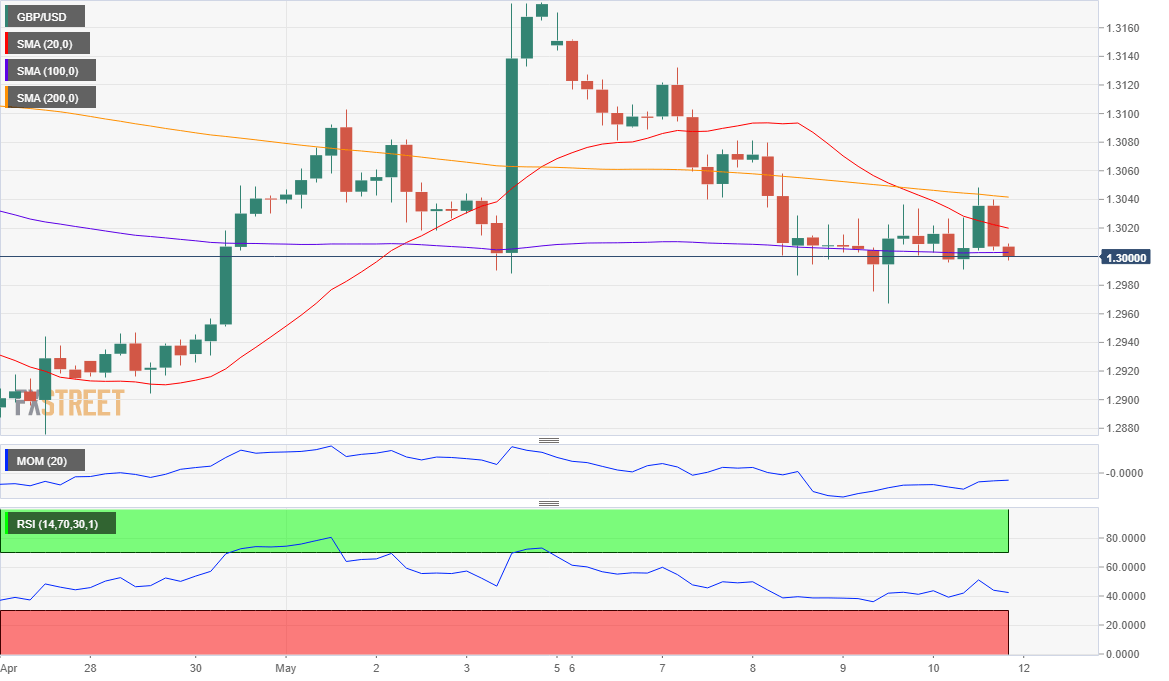

英镑/美元:

英镑/美元上周五收盘于1.30附近,周内下跌,因英国跨党派谈判缺乏进展。上周有多次报道称政府和当对党之间的谈判面临崩溃边缘,暗示相关各方都不愿改变红线,以打破僵局。由于美元下跌且英国数据造好,英镑依然受到支撑。英国第一季度GDP增长0.5%,年率增长1.8%,均符合预期,工业产出意外上行,月率增长0.7%,年率增长1.3%。高于预期。至4月三个月 NIESR GDP预估录得0.4%,而前值被上修至0.5%。英国周一没有数据公布,周二将公布就业数据。

汇价收盘于近期涨势的61.8%回档位1.2980上方,过去一周多次在该位反弹。5日低点位于1.2966,构成重要支持。日图汇价收盘于200EMA下方,也是38.2%回档位所在,技术指标仍持平于中性水平,维持下行风险。4小时图看跌前景更明显,汇价收盘于看跌的20SMA下方,和50%回档位重合于1.3020附近,RSI重启跌势位于负水平,动能指标位于100下方。

支持:1.2965 1.2920 1.2870

阻力:1.3020 1.3060 1.3100

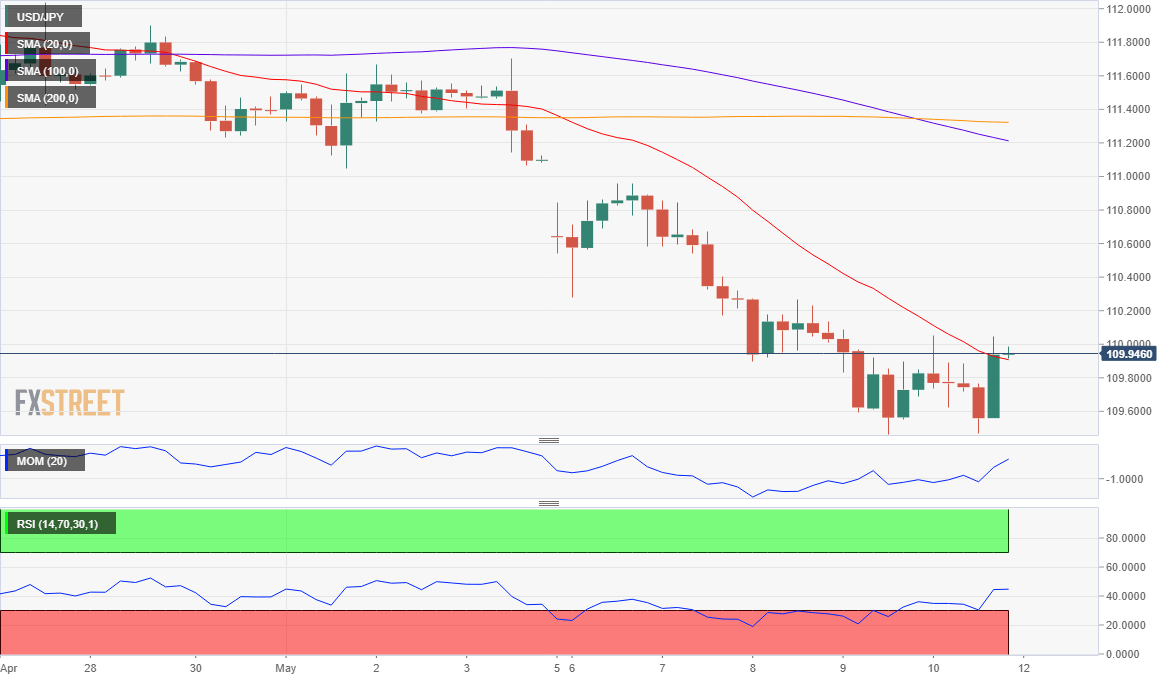

美元/日元:

美元/日元连续三周收跌,处在110.00关口紧下方,汇价一度自109.46低位反弹,未回补周开盘缺口。市场风险规避情绪仍占主导,提振日元,美国通胀数据弱于预期,美国对中国加征关税,美股和美债收益率出现反弹。10年期美债收益率触及日低2.43%后收于2.47%。日本日内将公布日本3月同步指标初值,该数据期值94.7,前值100.4,日本3月领先指标初值,该数据期值97.3,前值97.1。

日图显示美元/日元维持看跌动能,技术指标下跌耗尽,目前处在超卖当中,美元/日元维持在均线下方。短线来看,4小时图显示美元/日元维持在极度看跌的20SMA附近,同时处在近期跌势的23.6%回档下方,处在112.39/109.46区间。100SMA与200SMA构成死叉,两条均线处在111.20附近,技术指标整理超卖,维持上涨动能,处在消极区域,相较于汇价进一步上涨,汇价反弹的可能性更大。

支撑位:109.45 109.10 108.80

阻力位:110.55 110.50 110.85

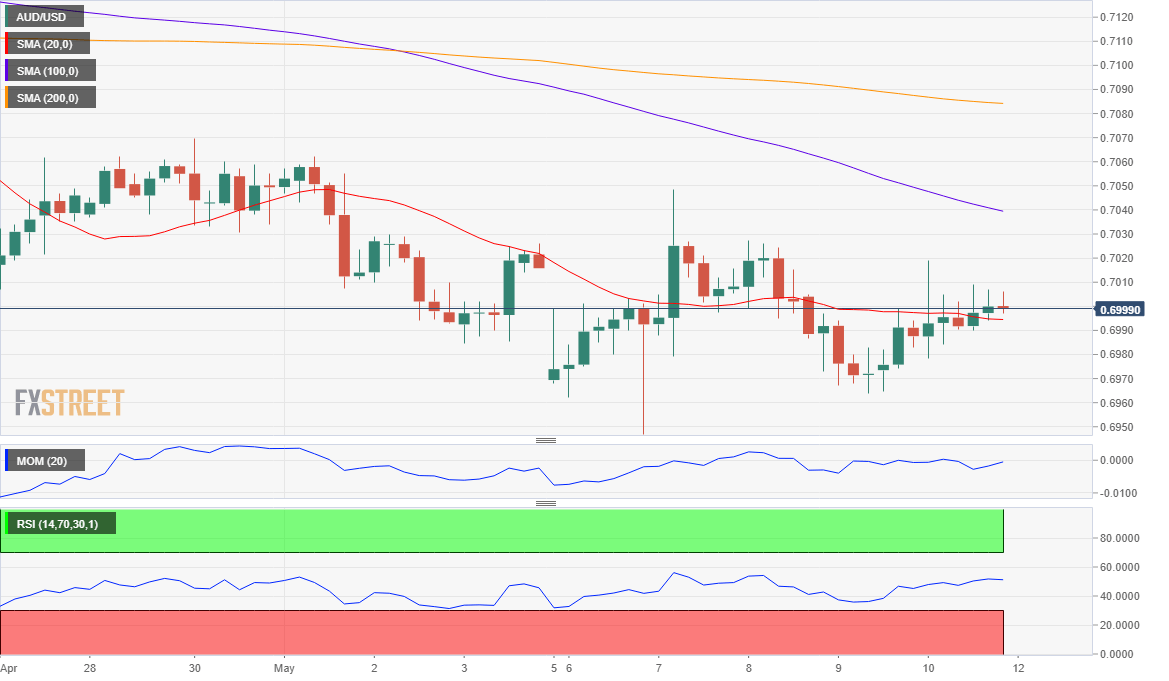

澳元/美元:

澳元/美元维持承压,上周因中美贸易关系紧张,澳元/美元继跌至0.6962后,维持疲弱,收于0.7000附近。尽管中美维持紧张贸易关系,但美国通胀数据疲弱加上美股下跌,澳元/美元维持震荡。美国对中国加征关税至25%,中国或将采取反制措施。本周澳大利亚将公布澳大利亚房屋贷款月率 (3月),该数据期值0.4%,前值2.0%。

技术面来看,日图显示澳元/美元维持看跌,20DMA与长期均线构成死叉,所有均线均处在现价上方,维持看跌倾向,技术指标方向不明朗,维持在消极区域,整理于周低位附近。短线来看,4小时图显示澳元/美元维持中性至看跌倾向,整理于持平的20SMA附近,处在看跌的长期均线下方,技术指标方向不明朗,维持在中线附近。澳元/美元在0.6960附近构成双底,若澳元/美元跌破该水平,汇价有望进一步跌至0.6900水平。

支撑位:0.6965 0.6920 0.6885

阻力位:0.7025 0.7070 0.7105