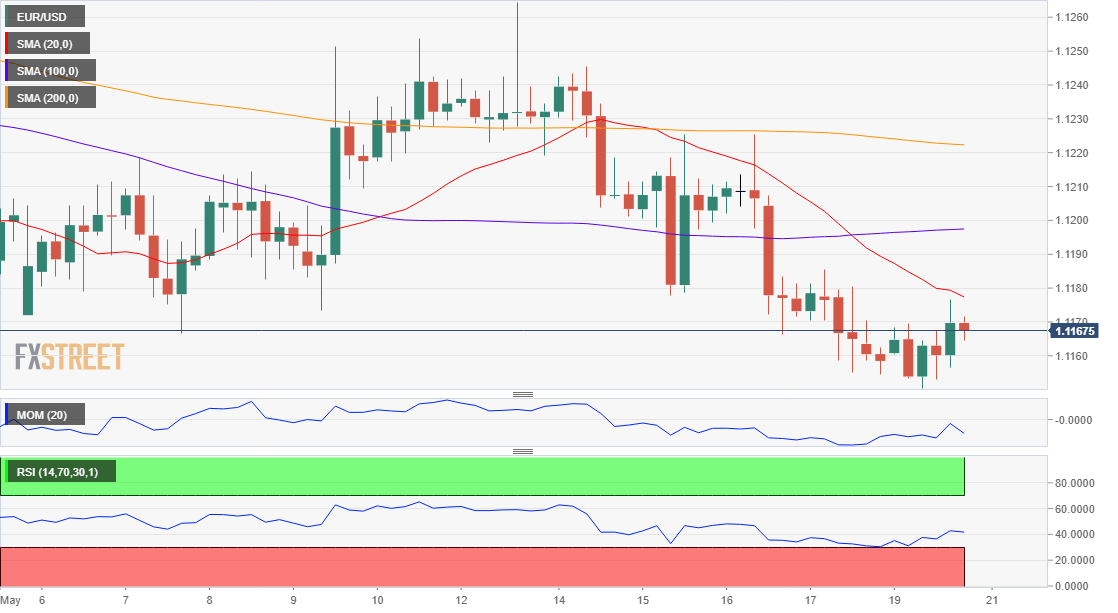

欧元/美元:

主要货币对窄幅整理近期跌势,欧元/美元跌至1.1150,无法突破1.1170(1.1110/1.1264升势的61.8%回档位),风险厌恶主导市场,但问题类似,如中美贸易战和退欧,没有新的推力。德国PPI好坏不一,月率上升,年率下降,季调后欧元区3月经常帐盈余录得247亿欧元,不及预期。美国4月芝加哥联储全国活动指数跌至-0.45,3月数据被上修至0.05。

周二数据清淡,欧元区将公布5月消费者信心指数,预计录得-7.6,前值-7.9,而美国将公布4月成屋销售,料增长2.6%,前值下降4.9%。

汇价位于日高1.1174附近,波动性下降,仍面临进一步下跌风险,汇价挣扎于近期涨势的61.8%回档位附近,无法收盘于其上。4小时图20SMA继续下行,位于更长均线上方,位于现价上方,动能指标疲弱,进入负区域,RSI上修至42,目前失去上行动能,风险偏下行。

支持:1.1150 1.1110 1.1080

阻力:1.1190 1.1220 1.1245

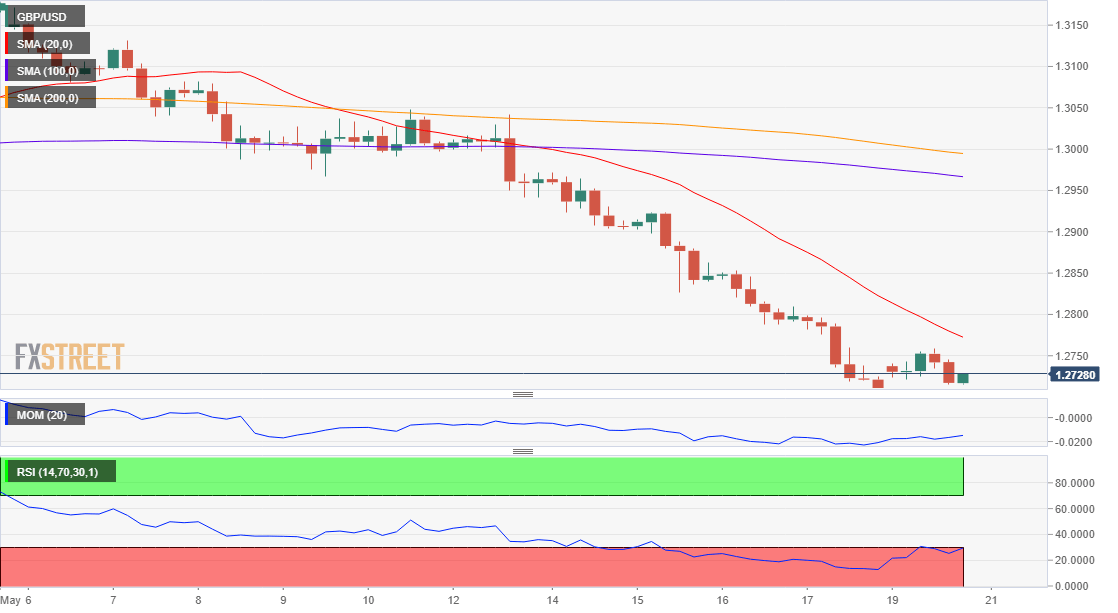

英镑/美元:

英镑/美元上修,但无法守住涨幅收平于1.2720。关于英国退欧造成的混乱局面,目前没有最新消息,不过,在本周晚些时候的欧洲议会选举之前,英国退欧继续给英镑带来压力。保守党和工党一直致力于吸引选民,而不是寻找替代首相的人选,而不是解决英国退欧的僵局。然而,英国最新的民意调查显示,五分之三的选民对政治感到失望,两党势均力敌,为英国和英镑描绘了更加黯淡的未来。周一,英国央行副行长布罗德本特(Broadbent)发表了讲话,尽管他发表的唯一相关言论是,由于英国退欧的不确定性,英国企业投资趋势仍然是负面的。周二公布的唯一宏观经济数据是CBI 5月工业趋势调查,料持平于-5。

汇价反弹带动技术指标修正极度超卖,不过4小时图显示RSI无法突破30,目前走低至25附近,动能指标失去方向,持平于负区域,20SMA延续跌势,维持强烈的看跌斜度,目前位于1.2786,200EMA也转跌,不过比现价高300点,若跌破1.2705短期支持则将扩大跌势。

支持:1.2705 1.2670 1.2630

阻力:1.2750 1.2785 1.2820

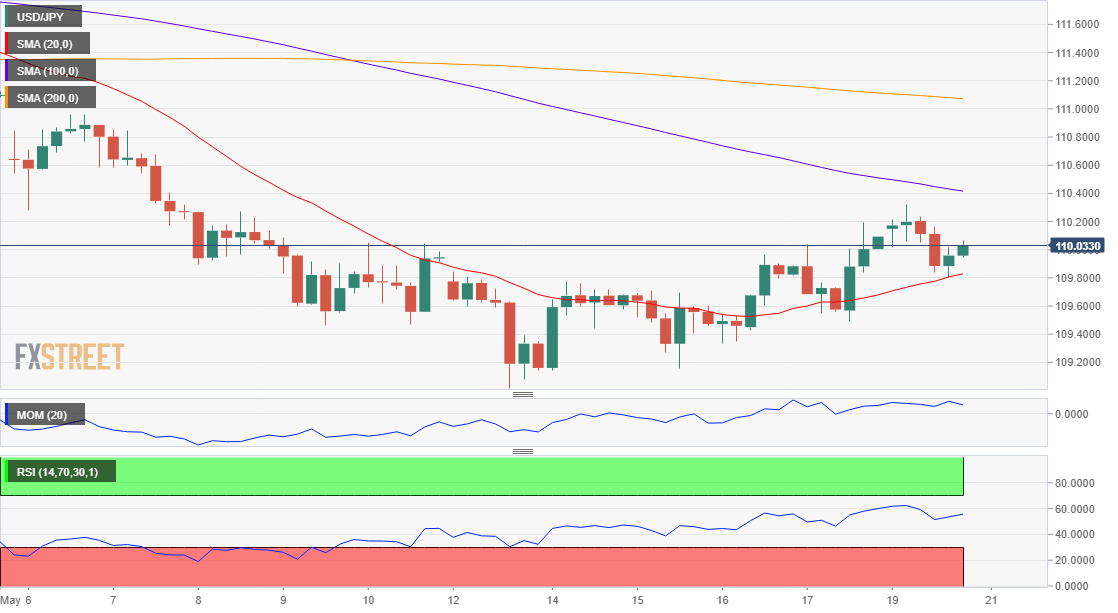

美元/日元:

周一美元/日元未延续上涨,突破110.00关口后美元/日元小幅下跌。美元维持避险效应,但由于处在超买当中,同时未现催化剂美元未延续涨势。美元/日元一度涨至110.31,日本经济数据积极,提振市场情绪。日本第一季度实际GDP季率初值录得0.5%,好于期值0.0%,前值0.4%。日本第一季度实际GDP年率初值录得2.1%,好于期值-0.2%。此外,日本3月工业生产月率终值录得-0.6%,好于期值-0.9%,日本3月工业生产年率终值录得-4.3%,略好于期值-4.6%。日本日内无数据公布,美国将公布住房数据,不足以影响市场情绪。

4小时图显示,美元/日元自110.95-109.01近期日降势的61.8%回档处回撤,目前整理于同一降势的50%回档处。20SMA维持看涨,处在现价下方,与上述跌势的38.2%回档处109.75汇合,100SMA朝南,维持在110.50附近构成阻力。动能维持下跌趋势,处在积极区域,同时相对强弱指标朝北,维持在55附近,方向仍不明朗。若美元/日元跌破斐波位109.75,汇价有望进一步下跌。

支撑位:109.75 109.40 109.10

阻力位:110.30 110.65 111.00

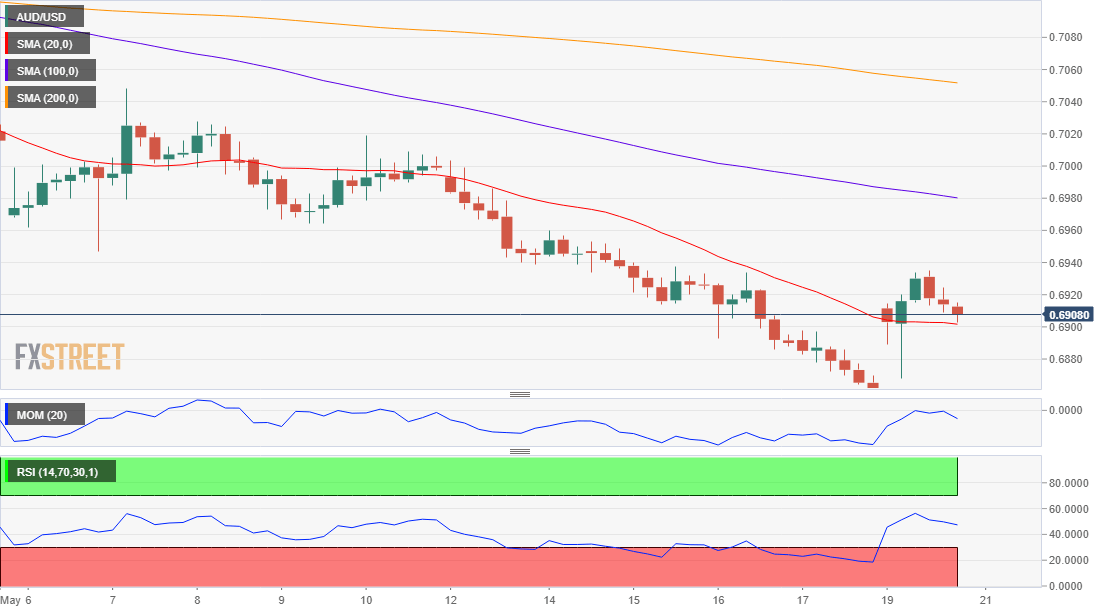

澳元/美元:

周一澳元兑主要货币对出现跳空高开,主要受上周未澳洲选举结果影响,选举前的民意调查是显示工党将获胜,这会在澳大利亚疲弱经济环境中引起政治混乱。但结果是自由党联盟获胜,该结果只引起短暂的积极效应,原因是中右翼政府与澳洲最大商业伙伴中国的关系不佳。日内澳储行将公布会议纪要,周三澳储行行长将发布题为“经济展望和货币政策”的演讲。而澳储行会议纪要料将不会引起市场较大波动。

市场情绪低迷导致全球股市大幅下挫,澳元/美元触及日高0.6933,跌至0.6900区间。4小时图显示汇价整理于温和看跌的20 SMA,相对强弱指标未突破中线后恢复下行,动能处在中线下方,所有信号表明汇价将延续下行,特别是在澳元/美元跌破支撑0.6865的情况下。

支撑位:0.6865 0.6825 0.6775

阻力位:0.6930 0.6965 0.7000