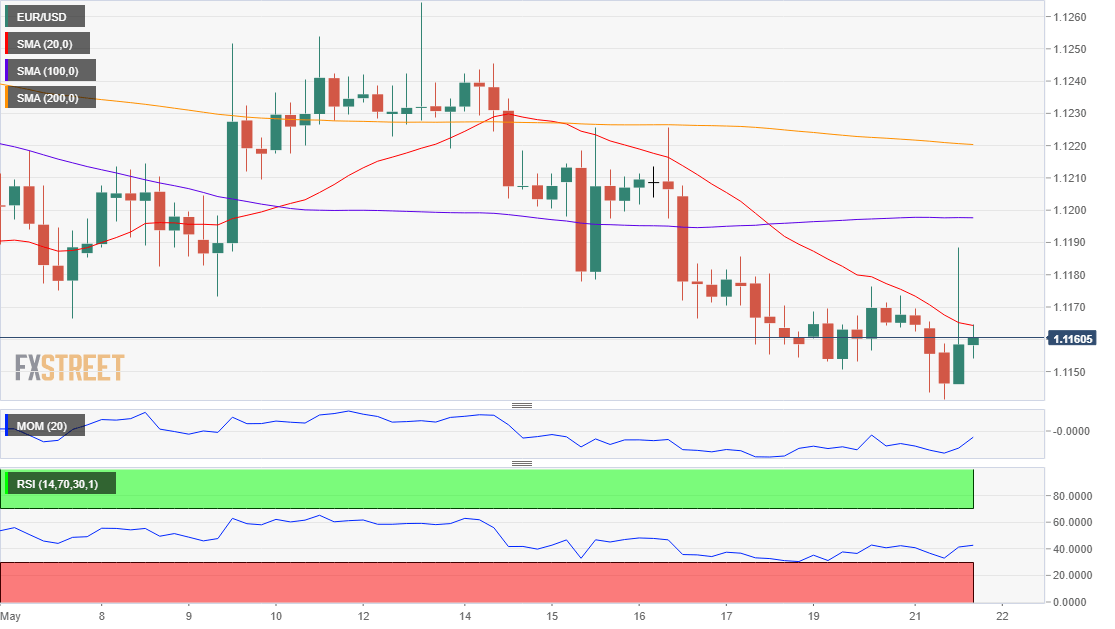

欧元/美元:

消息称,英国首相特蕾莎•梅(Theresa May)提出了一项新的英国退欧协议,并允许议会决定举行第二次公投。英镑上涨推动欧元/美元盘中跃升至1.1184,但涨势很快消退,汇价回到周二亚市开盘价1.1150/60附近。欧盟5月份消费者信心指数初步改善幅度超过预期,为-6.5,高于此前的-7.9和预期的-7.6,而美国4月份成屋销售下降0.4%,低于预期的2.7%的增幅。美联储(Fed)主席鲍威尔(Powell)在周一晚间发表的讲话中,降低了人们对美国即将降息的预期,引发美元上涨。

周三欧央行行长德拉吉将发表讲话,美联储将公布会议纪要。市场已经消化美联储的耐心立场。

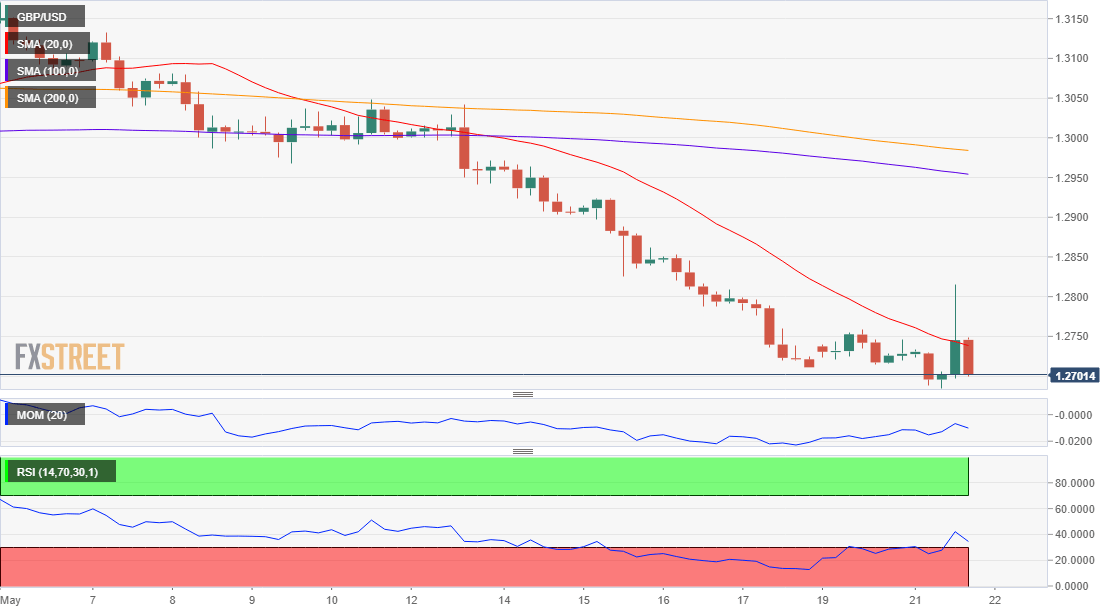

英镑/美元:

汇价看跌,价格无法突破关键斐波回档位-61.8%回档位1.1170,4小时图显示汇价仍位于看跌的20SMA下方,该均线低于61.8%回档位和更长均线。技术指标温和反弹位于负水平,缺乏足够的动能表明汇价将继续反弹。

支持:1.1145 1.1110 1.1080

阻力:1.1190 1.1220 1.1245

英镑/美元于周二北美时段午盘上涨至1.2813,此前有新闻报道称,英国首相梅的协议将为英国议会提供一个新的退欧选择,并允许进行第二次公投。英国退欧政治混乱一直是英镑的一大拖累,在两党谈判未能达成协议后,这一问题进一步加重了英镑的压力。周二,梅首相宣布了一项新的脱欧法案,令市场感到意外。该法案的细节将在未来几天公布,并澄清她仍然反对第二次公投。此外,她表示,首先需要达成一项脱欧协议。北爱尔兰民主统一党(DUP)副党首Dodds表示,虽然他们可能需要等待看到“新法案”的文本,但很明显致命的缺陷仍然没有改变。反对党领袖科尔宾后来补充说:“我们不会支持同一份旧协议的预先包装版本——而且很明显,这个软弱和分崩离析的政府无法兑现自己的承诺。英镑随后回到消息公布前的水平。

周三英国将公布4月CPI数据,预计核心CPI年率将上升1.9%%,前值1.8%,预计PPI月率将温和上升,零售物价指数月率将上升0.8%,年率将上涨2.8%。

亚市开盘前英镑兑美元下跌,略高于1.27;汇价冲高帮助修正了极度超卖指标,不过并未影响主导的跌势。4小时图显示汇价收盘于看跌的20SMA下方,动能指标转为持平,位于100下方,RSI重启跌势,目前位于32,也释放下行信号。汇价上修,卖压可能会聚集于更高水平平。支持位于2月低点1.2668,如破将大跌。

支持:1.2700 1.2665 1.2630

阻力:1.2750 1.2785 1.2820

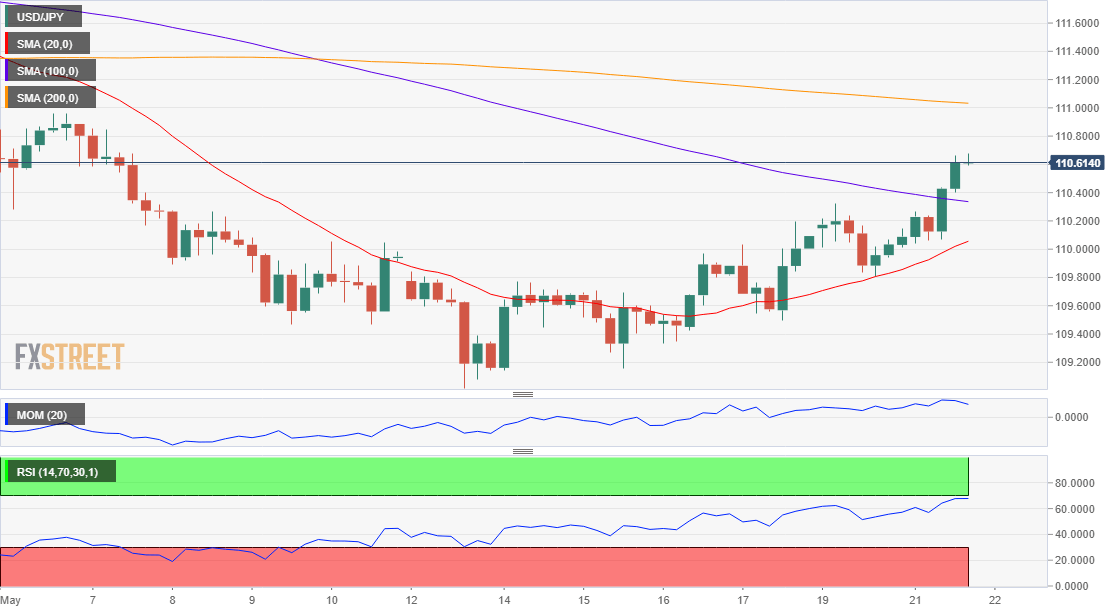

美元/日元:

美元/日元涨至两周高位110.66,美联储主席鲍威尔讲话,否认美联储将降息的预期,投机性买盘加大。此外,美国政府对与华为做生意的美国企业施压有所缓解,提出双方在今后三个月仍可来往业务,美股出现反弹。欧洲股市温和上涨,同时美股自周一下跌后出现反弹。受英国脱欧消息影响美元承压,美国住房数据不及预期,但美元/日元未受影响。美债收益率出现上升,10年期美债收益率触及2.44%后收涨于2.41%,支撑美元/日元。日内日本将公布4月贸易账和3月机械订单,近期最为重要的事件是周四将公布的美联储会议纪要。

4小时图显示美元/日元交投于日内高点紧下方,,短线看涨,4小时图显示20SMA维持向上倾向,处在现价下方,构成支撑,同时美元/日元自本月以来首次处在100SMA上方。4小时图技术指标触及超买后失去上涨动能,未现反转信号。美元/日元处在近期日降势的61.8%回档位上方,目前支撑处在110.20附近。若美元/日元维持下跌,美元/日元将填补两周前在111.24附近走出的缺口。

支撑位:110.20 109.75 109.40

阻力位:110.95 111.25 111.60

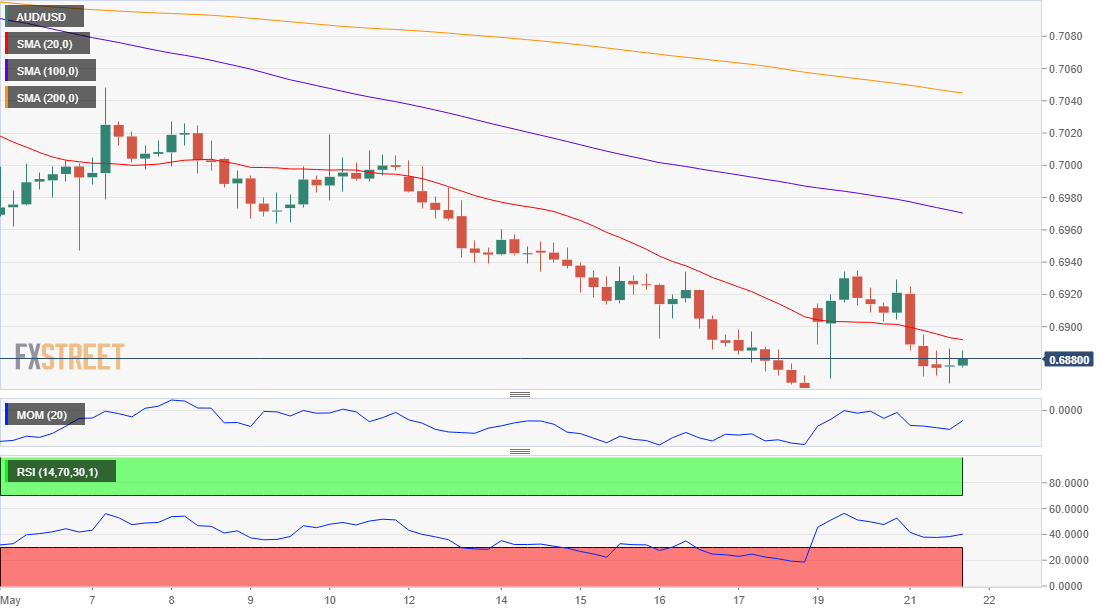

澳元/美元:

澳元/美元维持下跌,收于0.6880附近,处在近期低位附近。澳储行公布会议纪要称,从目前的投机性买盘成为澳储行降息预期的先行信号来看,近期现金利率波动“不构成焦点”。若就业市场未进一步改善,降息可能是合适的。周一澳元/美元收盘走出缺口,日内澳大利亚将公布澳大利亚4月Westpac领先指标月率,前值0.2%,澳大利亚第一季度营建完工季率继前值录得-3.1%后,期值0.0%。

从技术面来看,技术指标缺乏方向信号,动能维持在100附近,相对强弱指标接近39,处在超卖,澳元/美元处在20SMA下方,该均线朝南,维持在0.6895附近。若澳元/美元跌破0.6865支撑位,汇价将下行至0.6800 / 20区域,尽管汇价处在超卖当中,但料澳元/美元将维持延续看跌走势。

支撑位:0.6865 0.6825 0.6775

阻力位:0.6905 0.6930 0.6965