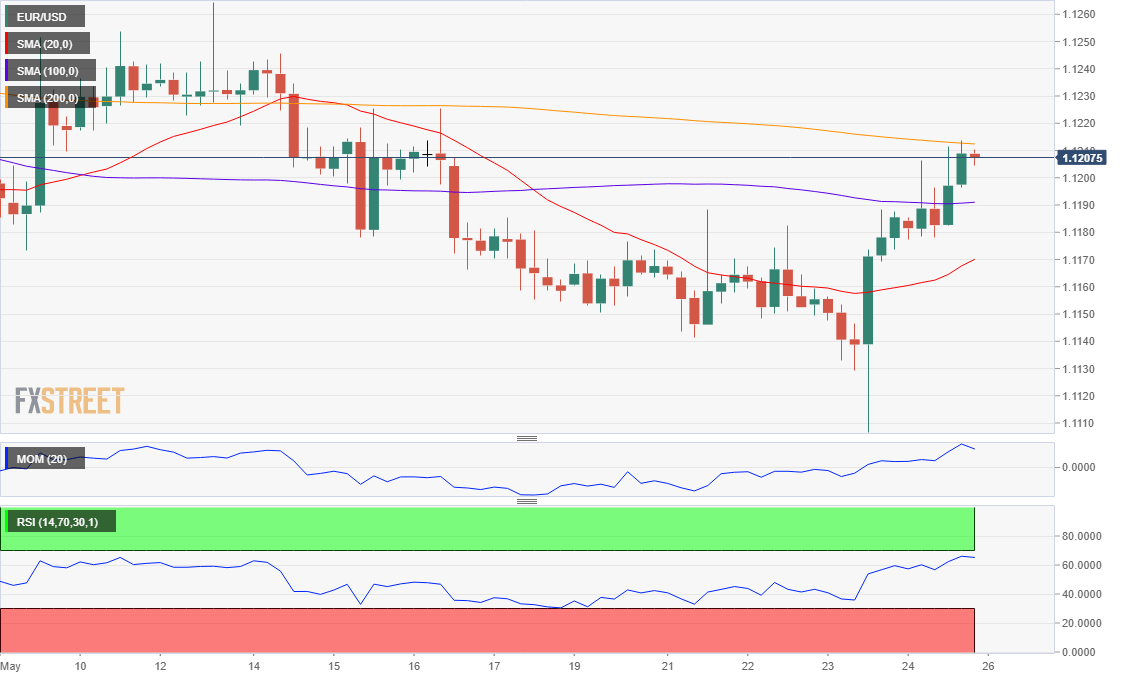

欧元/美元:

欧元/美元上周收高于1.12上方,因美国数据不佳打压美元。上周四公布的数据显示美国制造业增长放缓,周五公布的4月耐用品订单下降2.1%,差于预期,表明增长放缓将进一步扩展至第二季度。数据引发美元多头结利,此前中美贸易战和英国退欧导致美元大涨并出现超买。周日欧盟举行了议会换届选举。关于英国是否会参加大选及其对英国退欧的影响,人们谈论了很多,但对欧元来说,主要问题是民粹主义政党能获得多少新席位。德国、意大利、法国和英国等国的选举结果将受到密切关注。民粹主义抬头将压低欧元的权重,而相反的情景可能会提振欧元。

由于阵亡将士纪念日(Memorial Day)假期,美国股市将休市。主要国家没有数据公布。

技术上,汇价收盘于近期跌势1.1263-1.1106的61.8%回档位附近,日图上行潜能有限,因虽然汇价收盘于20SMA上方,但继续远低于100和200SMA下方,均高于现价维持看跌斜度。技术指标温和上升,目前接近中线处于中性水平。4小时图汇价收盘于20和100SMA上方,但受阻于200SMA附近,技术指标位于正水平,但已经失去积极动能。

支持:1.1190 1.1145 1.1105

阻力:1.1245 1.1280 1.1325

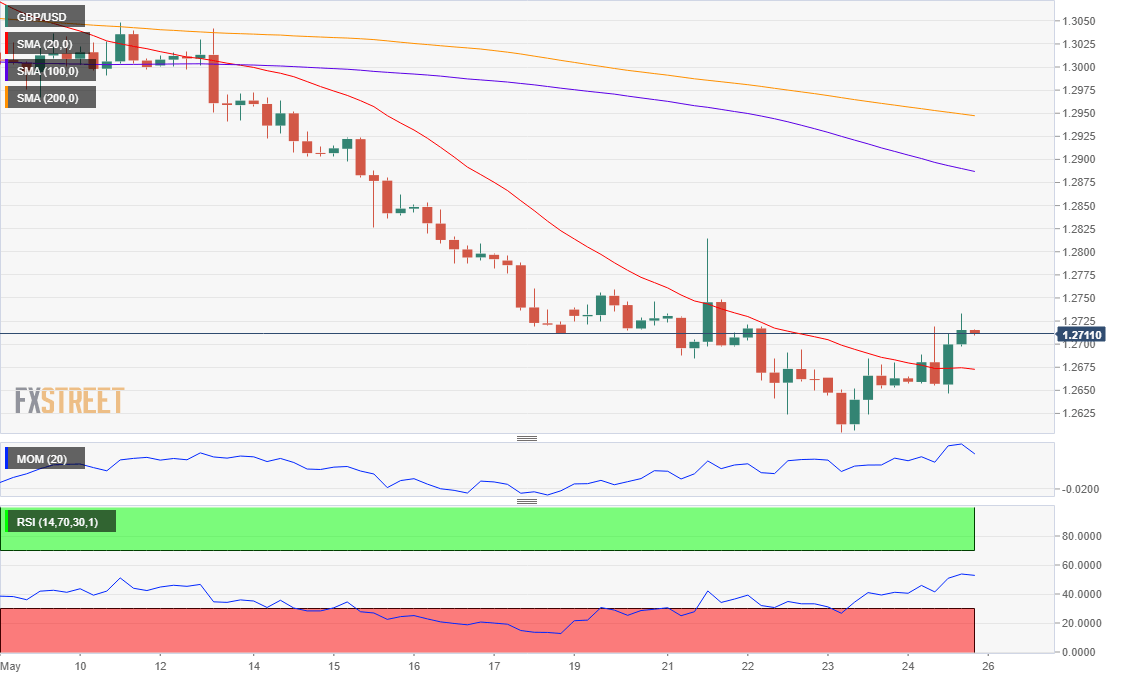

英镑/美元:

英镑/美元上周五连续第二日上涨,上周收平于1.2710,延续自数周低点1.2604以来的反弹,英国首相特蕾莎梅宣布将将于6月7日辞去保守党党魁职务但在新领导人选出之前将继续担任首相。保守党领袖的竞选角逐始于前英国退欧大臣鲍里斯•约翰逊(Boris Johnson)目前为最热门人选。约翰逊周五表示,无论是否达成协议,英国都将于10月31日离开欧盟。他补充称,英国人民的裁决在议会进程中“迷失和混乱”。尽管如此,英国退欧的混乱局面仍在持续,硬着陆的可能性也在增加。因此,最近的英镑兑美元的反弹与美元的疲软有关,这意味着看跌的理由仍然是最有力的。英国市场将在本周初,即春季银行假日期间休市。

汇价反弹停滞于近期跌势的23.6%回档位1.2740下方,日图显示汇价略修正极度超卖,技术指标自数月低点略反弹,仍缺乏动能。汇价远低于均线下方,20日均线维持强烈的看跌斜度,比现价高200点。4小时图汇价收盘于20SMA上方,为3周以来首次,不过均线维持看跌斜度。技术指标进入正区域,动能指标持平于100上方,但RSI已经转跌至52附近,抑制大涨概率。

支持:1.2675 1.2640 1.2605

阻力:1.2740 1.2785 1.2815

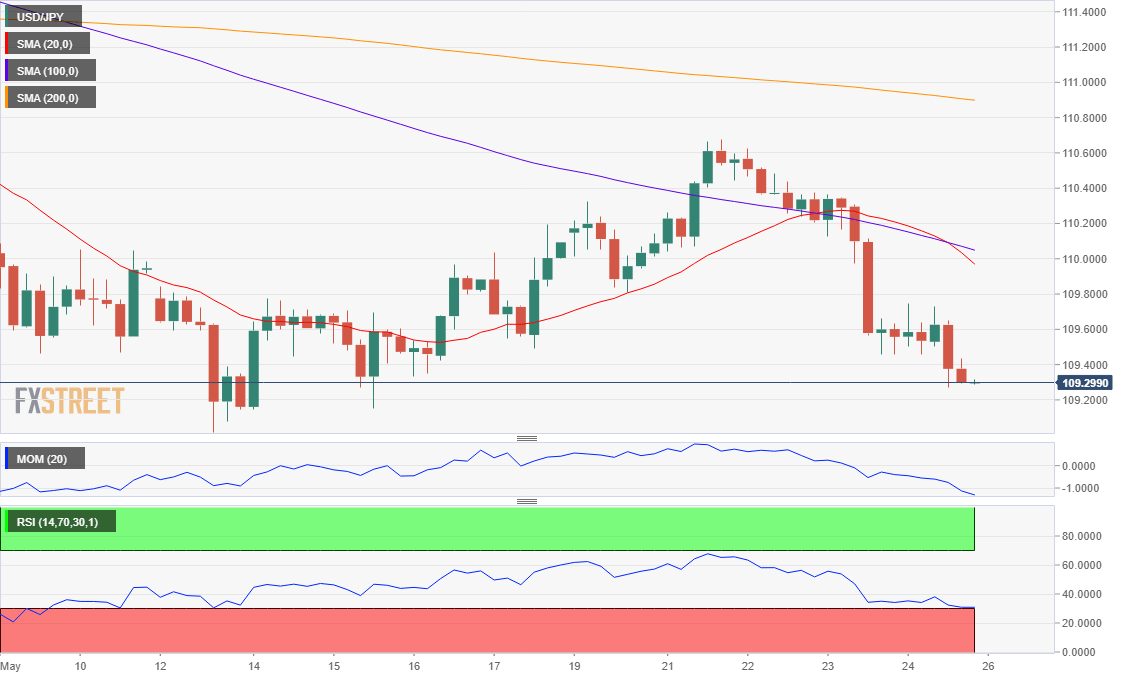

美元/日元:

美国经济数据弱于预期,引发市场对这个全球最大经济体经济增长放缓的担忧,美元/日元上周五延续下跌,收于109.30附近,距离5月低点109.01不远。市场对美中贸易摩擦对全球经济的影响愈发担忧,美债收益率跌至两年多以来低位,收于多年低点,更加打压美元/日元。上周四10年期美债收益率跌至2.292%,上周收于2.32%。日本上周五公布数据显示,4月日本全国CPI年率(%)录得0.9%,好于前值0.5%。日本周一无数据公布。

美元/日元维持看跌,汇价处在均线下方,20SMA朝南,与100 SMA交叉。技术指标接近中线后失去上涨动能并朝南,总体表明汇价倾向于下行。短线来看,4小时图显示,汇价看跌动能加大,汇价处在看跌均线下方,同时技术指标加速朝南,接近超卖。只要美元/日元跌破近期升势的61.8%回档109.65,汇价仍有望重新测试109.00水平。

支撑位:109.00 108.65 108.30

阻力位:109.65 109.90 110.20

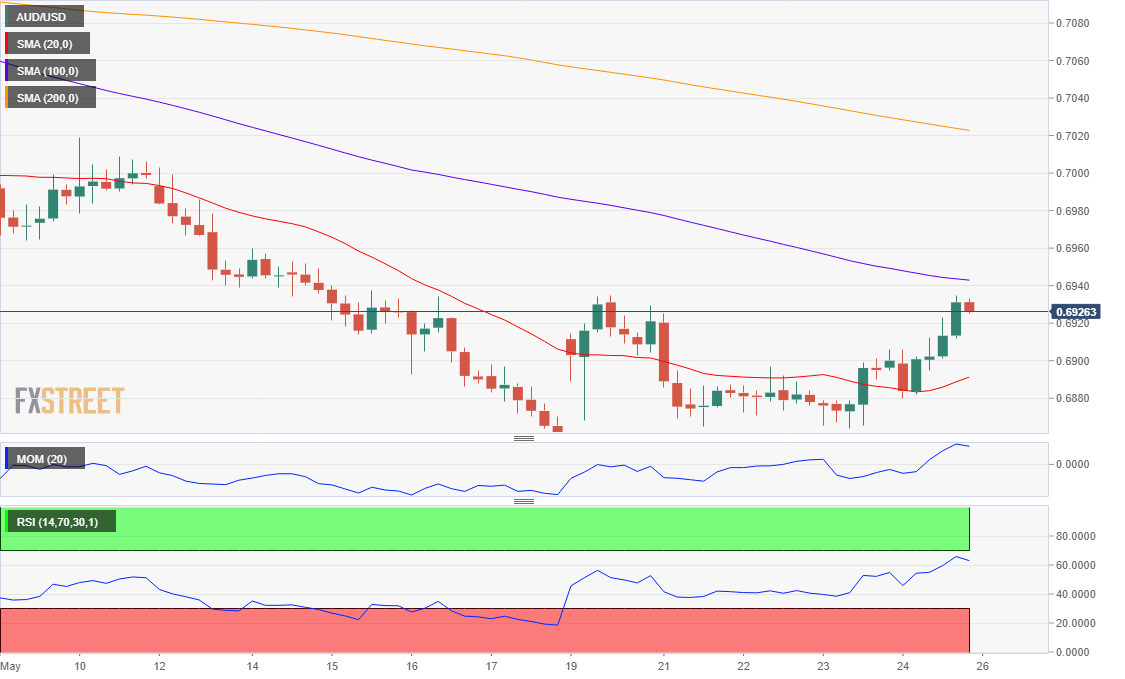

澳元/美元:

美元全盘走弱同时美股温和上涨,收复部分周跌幅,上周未澳元/美元上涨,收于0.6925,距周高点0.6934处不远。澳储行公布最新会议纪要,中美贸易摩擦仍在持续当中,打压澳元/美元,澳元/美元上涨动能受限,澳储行继连续三年维持利率在1.5%不变后,或于6月降息。中美贸易摩擦方面,美国总统特朗普称将于G20会议上与中国国家主席习近平会面,并表示他希望“在某个时候”与中国达成贸易协议。

澳元/美元上周整理于震荡区间的下沿,连续第二周在0.6984处见底。日图显示澳元/美元处在看跌的20DMA下方,目前该均线处在0.6960附近,构成阻力,技术指标自超卖反弹,未处在积极区域,限制汇价反弹的空间。短线来看,4小时图显示汇价进一步上涨的空间不大,汇价处在20SMA上方,同时处在极度看跌的100SMA下方,技术指标维持在积极区域,但动能持平,相对强弱指标维持积极。若澳元/美元突破0.6965,则汇价有望进一步上涨。

支撑位:0.6896 0.6865 0.6825

阻力位:0.6935 0.6965 0.7000