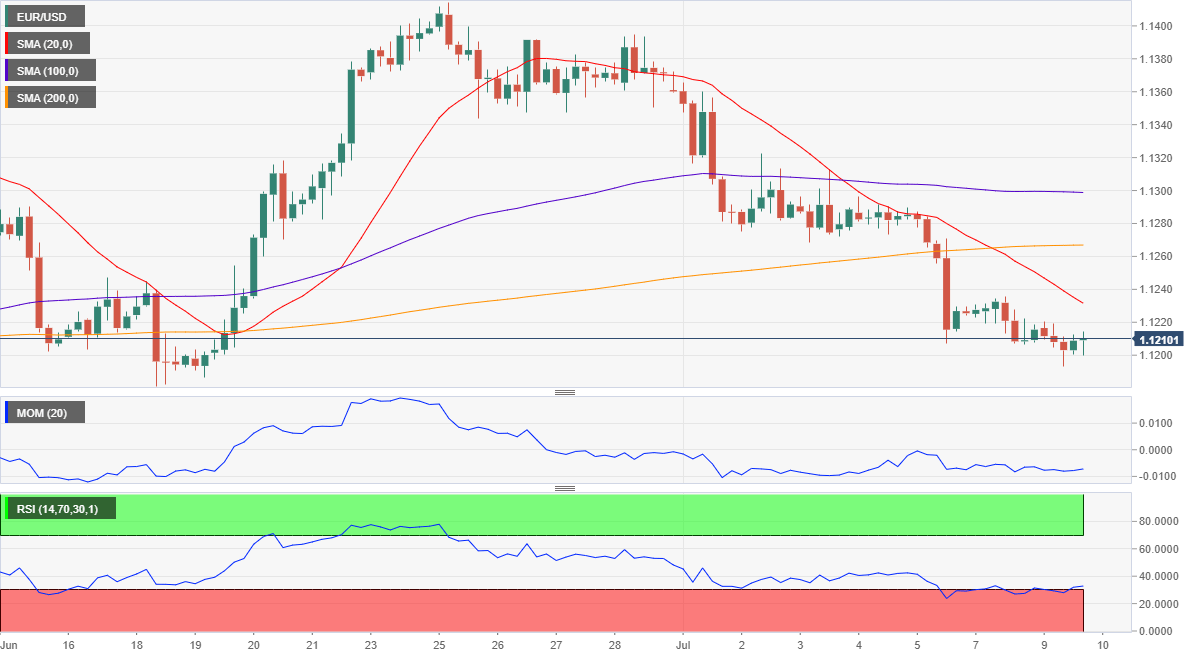

欧元/美元:

周二欧央行官员科尔表示若条件允许理论上可以决定重启QE购债计划,打压欧元/美元跌至1.1192;与此同时,美元上涨也利空欧元。数据清淡,美国5月职位空缺数据低于预期,较前值不变,录得730万。包括鲍威尔在内的数位美联储官员发表讲话,但没有提及货币政策。

美联储(fed)主席鲍威尔(Powell)将于本周三在众议院金融服务委员会(House Financial Services Committee)就半年度货币政策报告作证。市场参与者大多预计,由于强劲的宏观经济数据使美国经济得以维持,鲍威尔将采取更鸽派的减息立场。

汇价目前徘徊于1.12附近,连续第三日下跌,若美联储主席确认市场预期,汇价料重测年内低点。4小时图技术指标尝试自日低反弹,但缺乏足够动能确认进一步上涨,仍接近超卖。20SMA继续下行,位于现价上方,位于更长均线下方,在1.1235构成短期动力阻力。阻力位于1.1270,支持位于6月18日低点1.1181。

支持:1.1180 1.1140 1.1105

阻力:1.1235 1.1270 1.1315

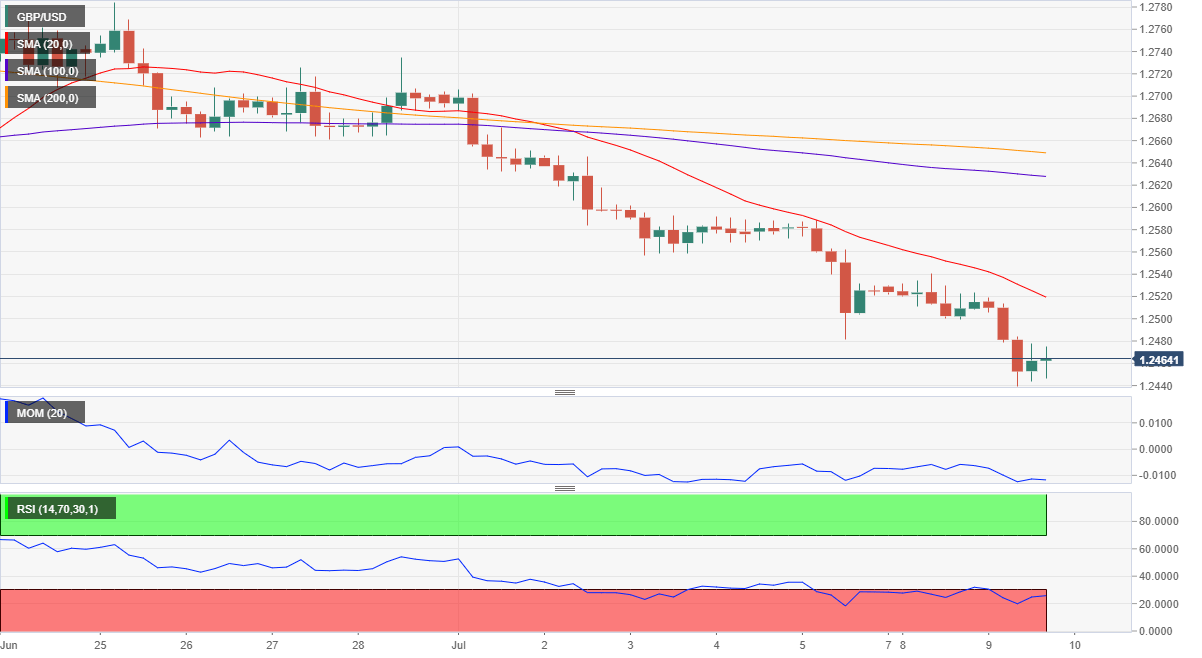

英镑/美元:

来自英国方面的利空消息导致英镑/美元跌至1.2438,接近闪崩低点。英国BRC同店销售年率下降1.6%,预期持平,因当前的经济状况恶化。虽然退欧方面没有消息,但爱尔兰财长 Paschal Donohoe表示英国无序退欧前景目前是一个巨大的风险,其讲话加剧担忧。此外工党领袖科尔宾表示未来的英国首相应测试其退欧计划以及第二次公投,“无论谁成为新任首相,都应有信心让其退欧计划或无协议退欧计划接受人民的投票。”

周三英国数据密集,将公布5月工业产出和制造业产出,料自4月大跌中复苏。英国也将公布5月贸易帐和GDP,预计后者增长0.3%,前值-0.4%。至6月三个月NIESRGDP预估料录得-0.1%,前值0.1%。

汇价连续第三日下跌,汇价自日低反弹,但受阻于1.2470/80区域。技术上超卖,但没有止跌迹象。日图技术指标进入超卖区域,呈大幅下行斜度,4小时图风险偏下行,汇价远低于看跌的20SMA下方,后者位于1.2520,技术指标仍位于超卖水平,略修正极度超卖。

支持:1.2420 1.2375 1.2330

阻力:1.2475 1.2520 1.2560

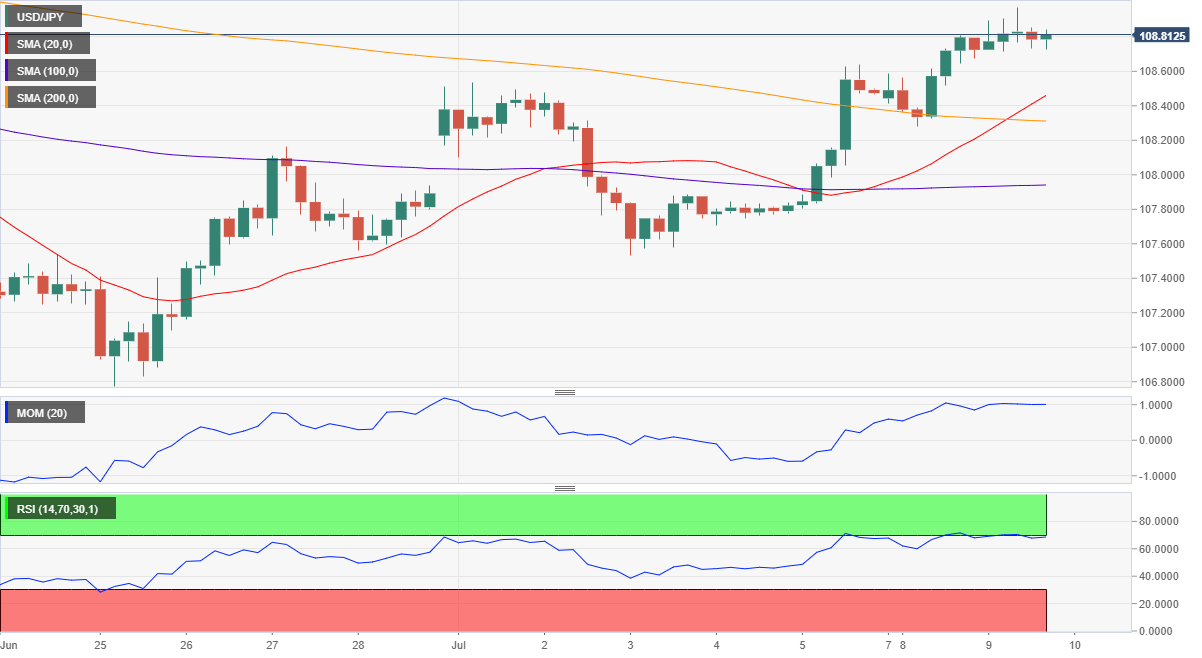

美元/日元:

美债收益率升至两周高位,美元/日元涨至5月底以来的高位108.95。亚洲股市涨跌互现,日经指数上涨30点,但欧洲股市收跌。美股涨跌互现,道指和标普指数承压,但纳指温和上涨。日本公布日本5月劳动现金收入年率,录得-0.2%,日本6月M2+CD货币供应年率录得2.3%。日本机械工具订单年率 (6月)初值录得-38.0%,前值为-27.3%。

自从达到上述高点后,美元/日元维持整理,投资者仍关注美联储主席鲍威尔的证词。日本将公布日本国内企业商品物价指数,日本国内企业商品物价指数年率 (6月)数据期值为0.3%。

美元/日元未延续突破109.00,部分原因是市场担忧全球经济下滑,特别是美联储主席鲍威尔作证前投机性买盘疲弱。短线技术指标显示汇价仍有望上涨,4小时图显示技术指标自超买回撤,同时美元/日元维持在所有均线上方,20SMA与200 SMA构成金叉,在108.35附近构成支撑。

支撑位:108.35 108.00 107.65

阻力位:109.00 109.40 109.75

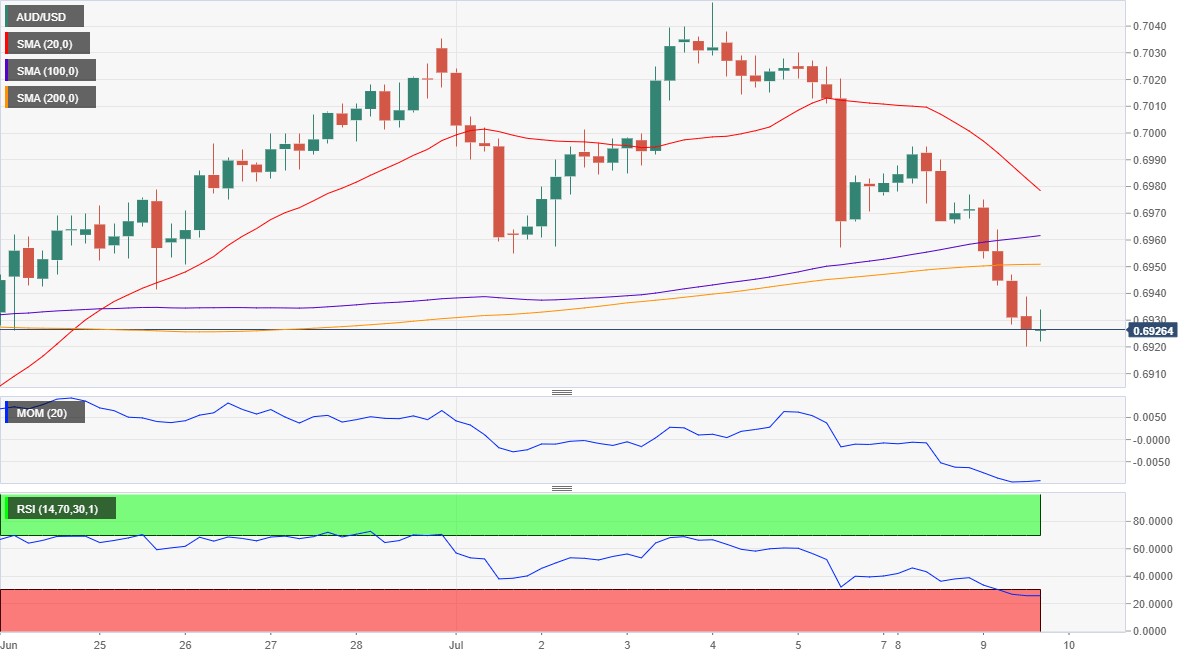

澳元/美元:

澳元/美元延续下跌至三周低位0.6919,仍承压于股市疲弱和澳洲经济数据疲弱。澳大利亚6月NAB商业信心指数录得2,前值为7,澳大利亚6月NAB商业景气指数录得3,符合期值。这些数据表明澳洲商业趋势仍弱于趋势,主因是受澳洲大选和澳储行降息预期影响,5月该数据出现上升。

亚洲时段,澳洲将公布澳大利亚Westpac消费者信心指数月率 (7月),该数据前值-0.6%,中国将公布6月通胀数据。中国消费者物价指数年率 (6月)期值2.7%。中国生产者物价指数年率 (6月)期值0.3%。

澳元/美元看跌趋势仍强劲,澳元/美元日线收跌,自数周高位0.7047回撤。短线澳元/美元料将持续下跌,4小时图显示澳元/美元处在均线下方,技术指标维持在超卖当中,动能指标试图反弹,但相对强弱指标方向不明朗。只要澳元/美元维持在0.6950下方,则空头将占主导。

支撑位:0.6915 0.6880 0.6840

阻力位:0.6950 0.7005 0.7040