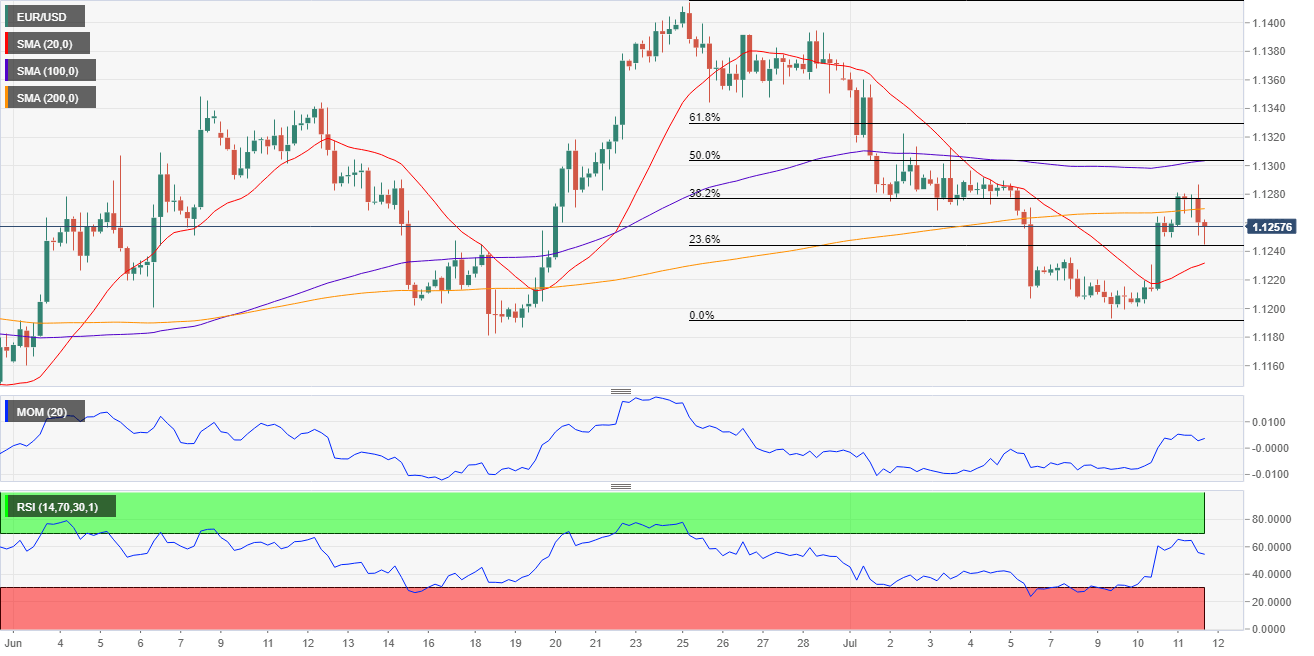

欧元/美元:

周四前半日美元因鲍威尔鸽派证词继续承压,导致欧元/美元升至1.1285。北美时段公布的美国6月核心CPI年率录得2.1%,高于市场预期,数据公布后美元跌势减弱。此外截止7月5日当周的初请失业金人数下降至20.9万,好于市场预期22.3万。欧洲时段欧央行公布的会议纪要显示该央行立场仍鸽派,政策制定者准备适当时进一步放宽货币政策,利用包括购债计划和减息在内的所有可用工具。德国6月CPI略高于预期,月率和年率分别上升0.3%和1.5%。周五德国将公布6月批发物价指数,月率和年率料分别上升0.2%和1.3%。而美国将公布6月PPI,难以影响市场。

欧元/美元回吐周四大部分涨幅,目前位于1.1250/60区域。日图汇价无法收盘于温和看跌的100日均线上方,技术指标仍位于负区域,表明目前美元的跌势可能是短暂性的。周五下行可能仅限于近期跌势的23.6%回档位1.1245,构成短期支持。4小时图汇价仍位于看涨的20SMA上方,但无法突破200SMA。技术指标位于正区域,动能指标持稳,RSI回落,风险偏下行,但没有确认。

支持:1.1245 1.1215 1.1180

阻力:1.1275 1.1310 1.1350

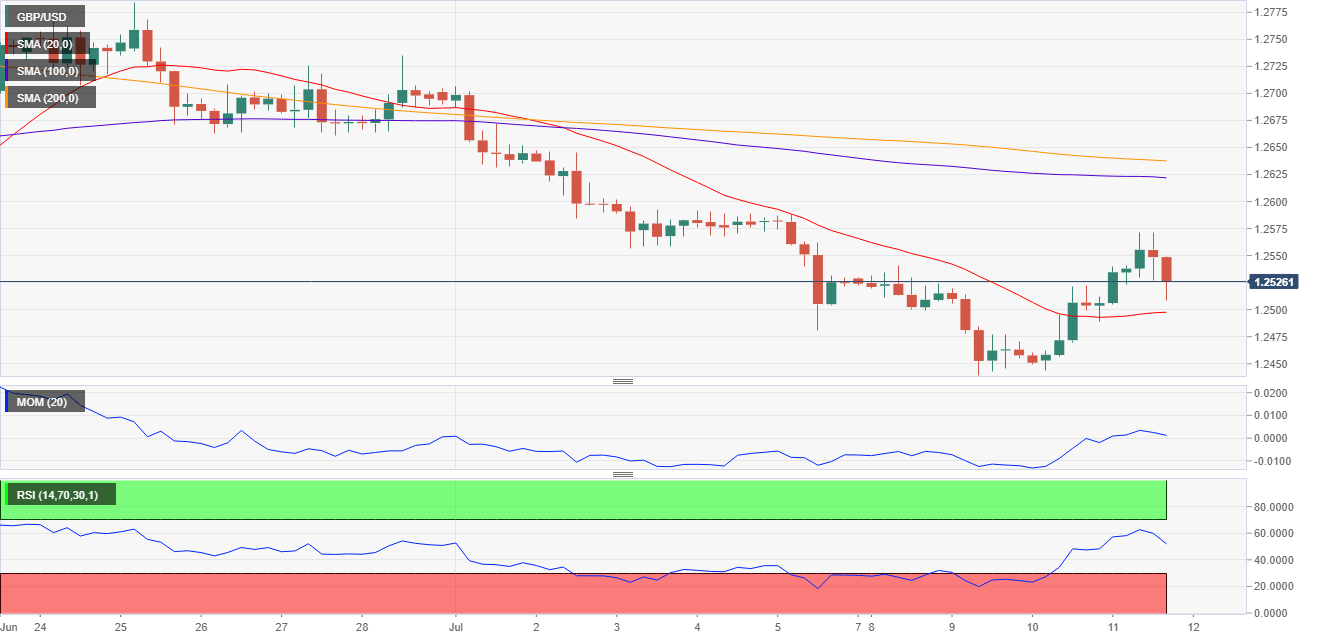

英镑/美元:

英镑/美元自日高1.2570回落,连续第二日收高。尽管英央行行长卡尼在发布金融稳定报告时表示无协议退欧将立即干扰英国经济增长,但英镑仍延续涨势。英央行也指出英国的银行系统依然强劲,足以继续“在英国脱欧可能带来的一系列经济和金融冲击中继续放贷”。在好于预期的美国通胀数据在一定程度上抵消了美国将多次减息大的预期,美元回升。周五英国没有数据公布。

英镑/美元位于1.2500上方,位于近期跌势的23.6%回档位上方,起初突破38.2%回档位1.2550,但无法企稳于上方。4小时图20SMA持平于1.2500附近,动能指标上升,位于正区域,RSI回落指向49水平,只要位于1.2500上方下行潜能有限。

支持:1.2500 1.2475 1.2430

阻力:1.2550 1.2595 1.2630

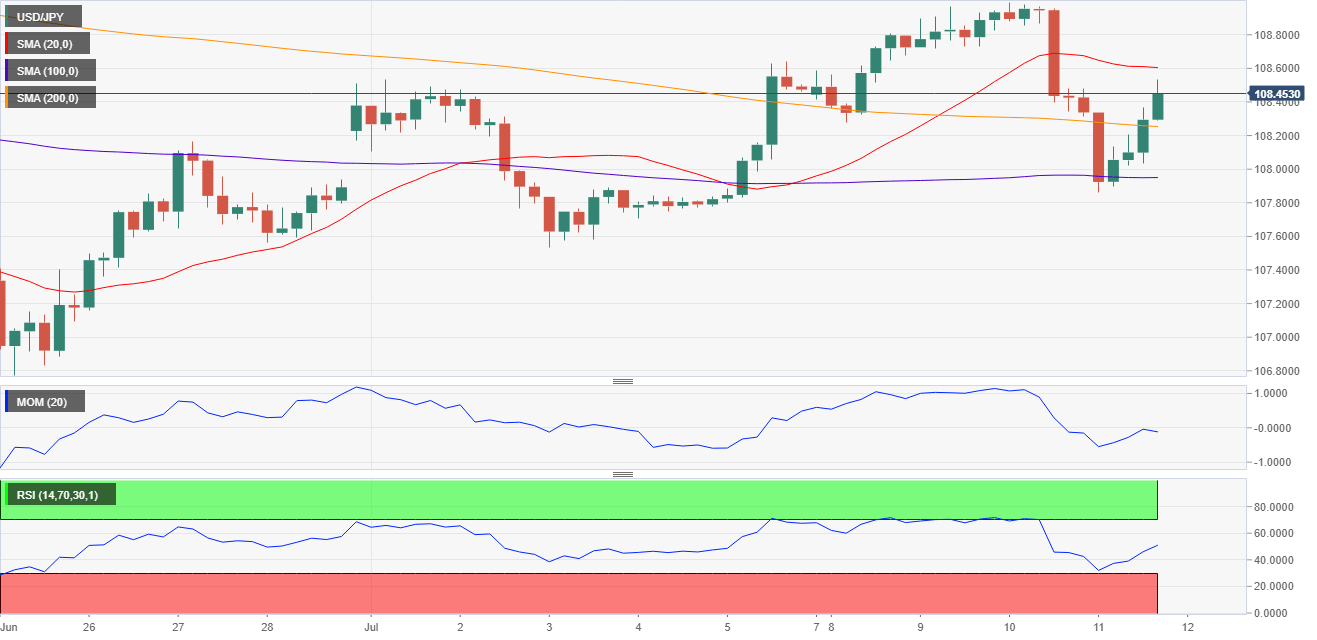

美元/日元:

美元/日元周四自日内低点107.85反弹后收于108.45附近,美国6月通胀数据好于预期,美元有所上涨。美股维持上涨,收于记录高位附近,但同时美债收益率出现上升。10年期美债收益率升至一个月高位2.13%,收于2.12%附近。日本5月第三产业活动指数月率录得-0.2%,弱于期值-0.1%和前值0.8%。日本工业数据不及预期,表明日本工业出现收缩,引发市场对日本经济状况的担忧。日内日本将公布日本5月工业生产年率,日本5月工业生产年率终值前值为1.8%,以及日本5月产能利用率。

美元/日元短期技术展望

尽管美元/日元有所反弹,但汇价交投于108.60 / 70下方,多空争夺之下,空头占主导。4小时图显示美元/日元自方向不明朗 的100SMA反弹,处在200SMA上方,目前汇价接近持平的20SM,汇价受阻于阻力区。技术指标自超卖反弹,动能指标朝北,维持在消极区域内,相对强弱指标加速下行,维持在52附近,表明汇价有望进一步上涨。

支撑位:108.35 108.00 107.65

阻力位:108.70 109.00 109.40

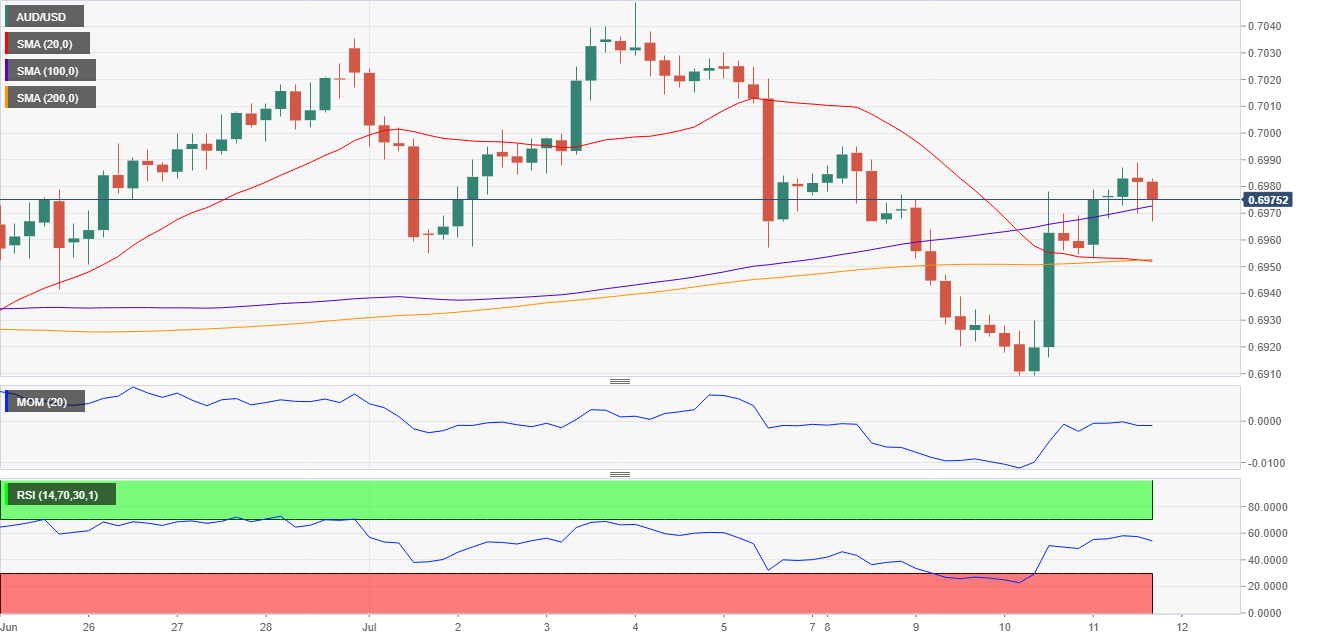

澳元/美元:

尽管全球股市维持强劲势头,但澳元/美元交投于0.6970附近,处在周四收盘水平上方10点,未突破0.7000,上涨动能有所消退。澳大利亚数据好坏参半,澳大利亚7月消费者通胀预期录得3.2%,略弱于前值3.3%。澳大利亚房屋贷款总额月率 (5月)录得-1.7%,澳大利亚房屋贷款月率 (5月)录得0.0%,期值-0.6%。

亚洲时段将公布6月份中国贸易数据,其中出口和进口预期将出现大幅上升。中国贸易帐(按美元计) (6月)期值为44.65亿美元。市场将关注中国对美贸易顺差,该数据为两国贸易紧张程度的信号。

澳元/美元短期技术展望

4小时图显示澳元/美元维持在所有均线上方,尽管澳元/美元出现下跌,但技术指标维持在中线上方,表明汇价下跌动能有限。若澳元/美元突破0.7010区域,才表明汇价短期看涨,澳元/美元有望再度测试7月初高位0.7047。若澳元/美元跌破0.6950支撑位,则空头将占主导。

支撑位:0.6950 0.6915 0.6880

阻力位:0.6970 0.7010 0.7050