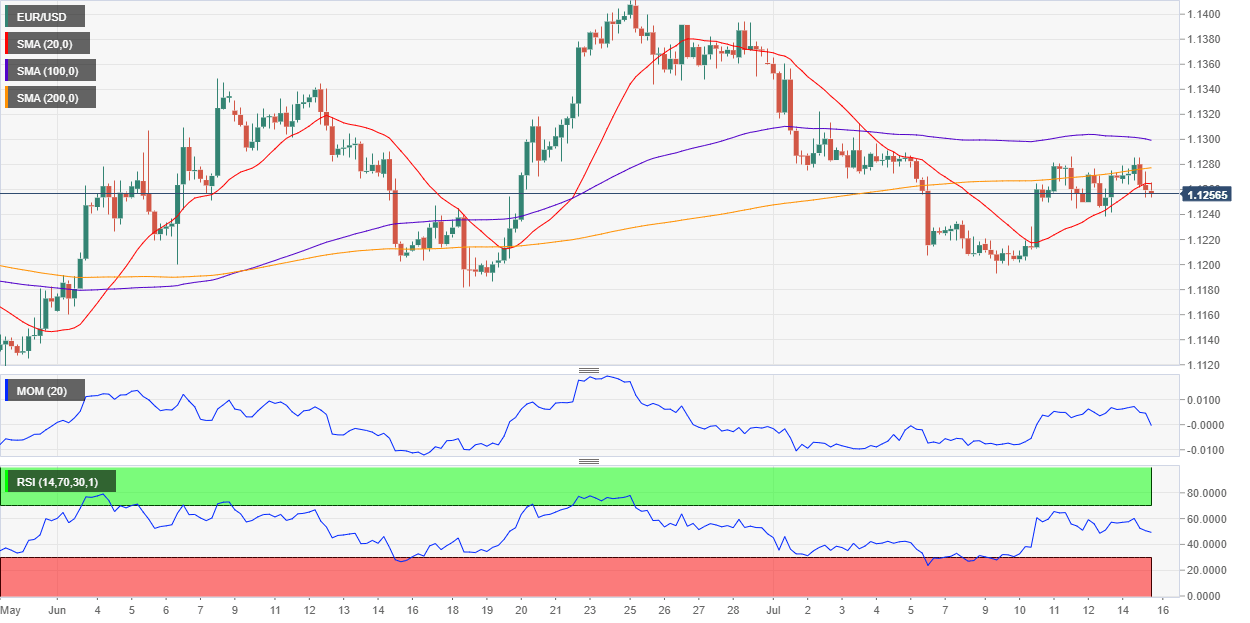

欧元/美元:

尽管美元维持疲弱,但欧元/美元亚市开盘前跌至日低1.1252附近,出现温和下跌。欧元试图延续前期涨幅,但受阻于1.1300水平,美国7月纽约联储制造业指数录得2.3,好于前值-8.6。美元全盘走弱,美元兑欧元和英镑出现上涨,欧元仍受欧洲央行最快将于本月加大宽松的消息打压。

本周二,德国将发布7月份的ZEW调查报告,预计德国经济信心仅略有改善,而整个欧盟的情况将进一步恶化。美国将公布6月零售销售,月率料增长0.2%,而美联储主席鲍威尔将在巴黎举行的七国集团(G7)主席会议上发表题为《后危机时代货币政策的方方面面》的演讲。美联储的其他几位发言人也将在当天发表讲话。目前两国央行将暗示将推出宽松政策,但尚无法确定哪个将受到影响最大。

欧元兑美元短线看跌,汇价再次破败1.1411/1.1192跌势的38.2%回档位1.1275后下跌,23.6%回档位位于1.1244,构成短期支持。4小时图风险偏下行,汇价跌破20SMA,技术指标下跌,而动能指标位于100下方,RSI目前跌破中线。若跌破23.6%回档位再次将加速下跌,不过目前美元需求有限。若突破50%回档位1.1305将转为看涨。

支持:1.1245 1.1215 1.1180

阻力:1.1275 1.1305 1.1350

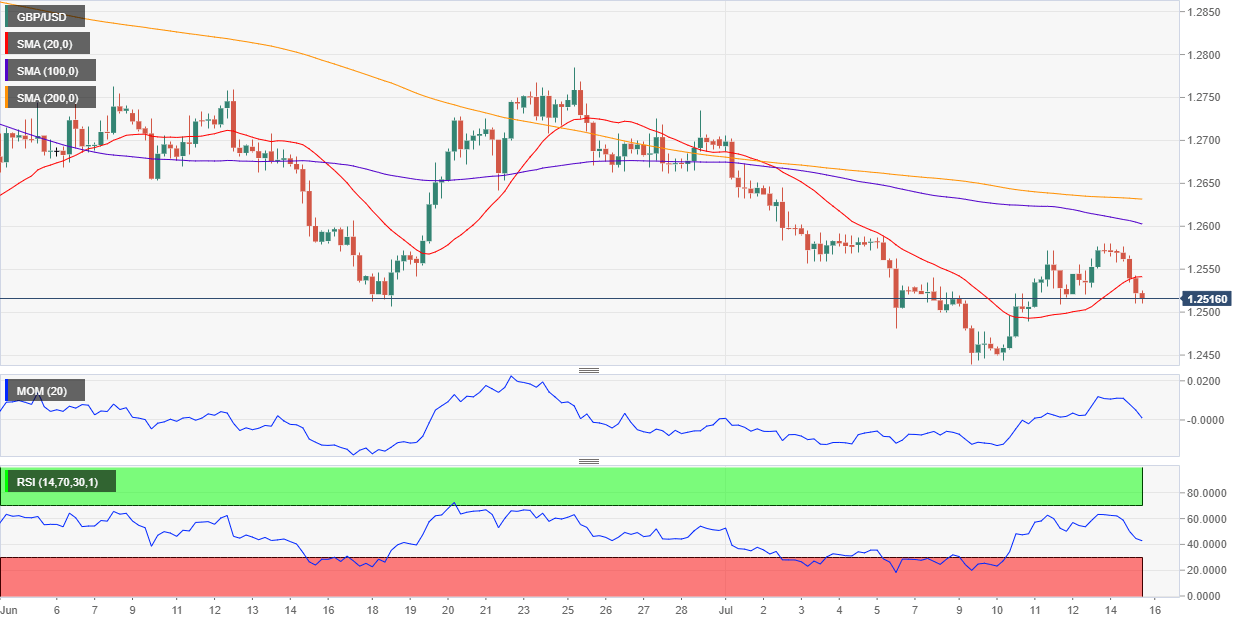

英镑/美元:

英镑/美元跌至 1.2509收盘于1.2520;英镑无法利用美元下跌上涨,退欧担忧打压英镑,不过没有引发英镑下跌的具体的因素。英国周二将公布就业数据,预计至5月三个月ILO失业率将仍位于3.8%,不包括红利的工资增长年率将录得3.5%,包括红利的将增长3.1%。失业人口将降至1.89万,5月为2.32万。虽然英国就业市场表现很好,工资增速高于通胀率近一年时间,但该数据仍备受瞩目。由于英央行行长卡尼将发表讲话,预计数据影响短暂。

汇价回吐上周五涨幅,短线在1.2734/1.2438跌势的23.6%回档位1.2500附近获得支撑。但周二风险仍偏下行。4小时图汇价跌破20SMA,随后反弹并重启跌势触及新低。技术指标维持看跌斜度,位于中线下方,支持继续下行。

支持:1.2500 1.2475 1.2430

阻力:1.2550 1.2590 1.2630

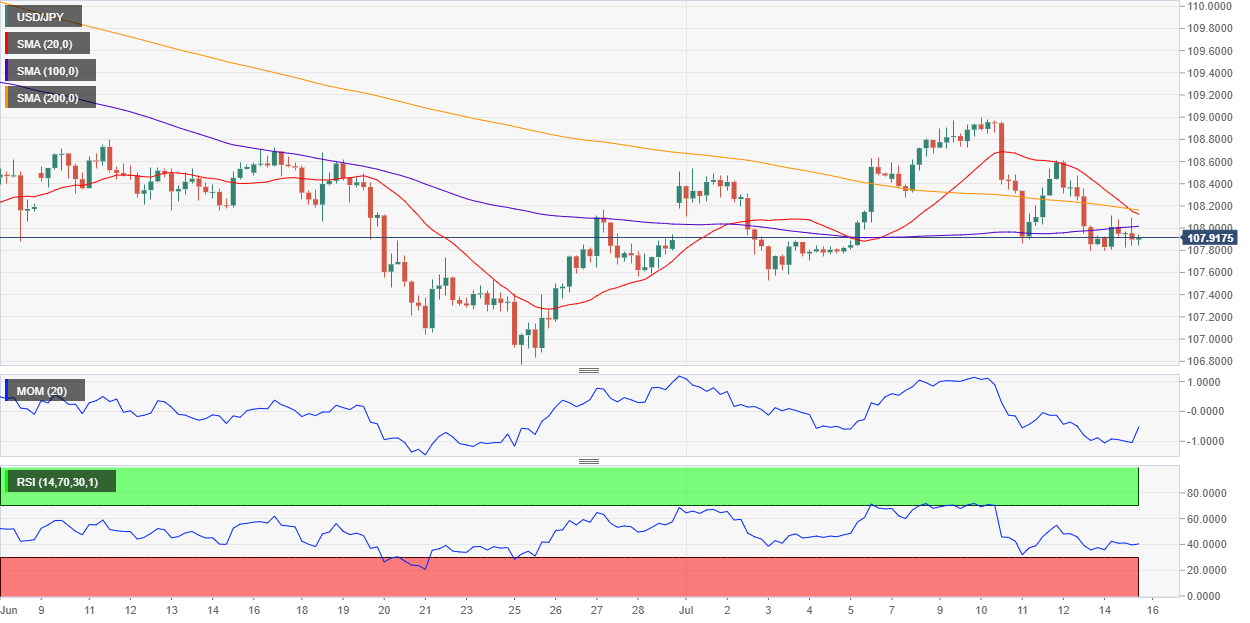

美元/日元:

美元/日元维持上周五震荡区间下沿,未突破108.00水平,接近日低107.79。美元/日元波动不大,和日本处在假期有关。中国经济数据加大市场对全球经济的担忧,中国2季度GDP录得6.2%,为近三十年来的最低水平。全球股市下跌,但亚欧股市小幅收涨,美股试图走出记录高位,但出现下跌。尽管市场经济数据清淡,但日内日本市场正常交易。美债收益率维持在上周五水平,小幅下挫。

美元/日元短期技术前景

美元/日元在108.10附近见顶,突破温和下行的20 DMA,后处在108.00水平下方,倾向于下行。短期来看,4小时图显示美元/日元有望延续下行,美元/日元维持在均线下方,100SMA构成阻力,维持在108.00附近。20SMA与200SMA构成死叉,维持在108.20附近。继测试中线后,动能指标大幅回撤,相对强弱指标朝南,维持在39附近。美元/日元7月低位处在107.52附近,若汇价跌破该水平,将测试6月初以来的数月低位106.77。

支撑位:107.50 107.10 106.75

阻力位:108.00 108.35 108.70

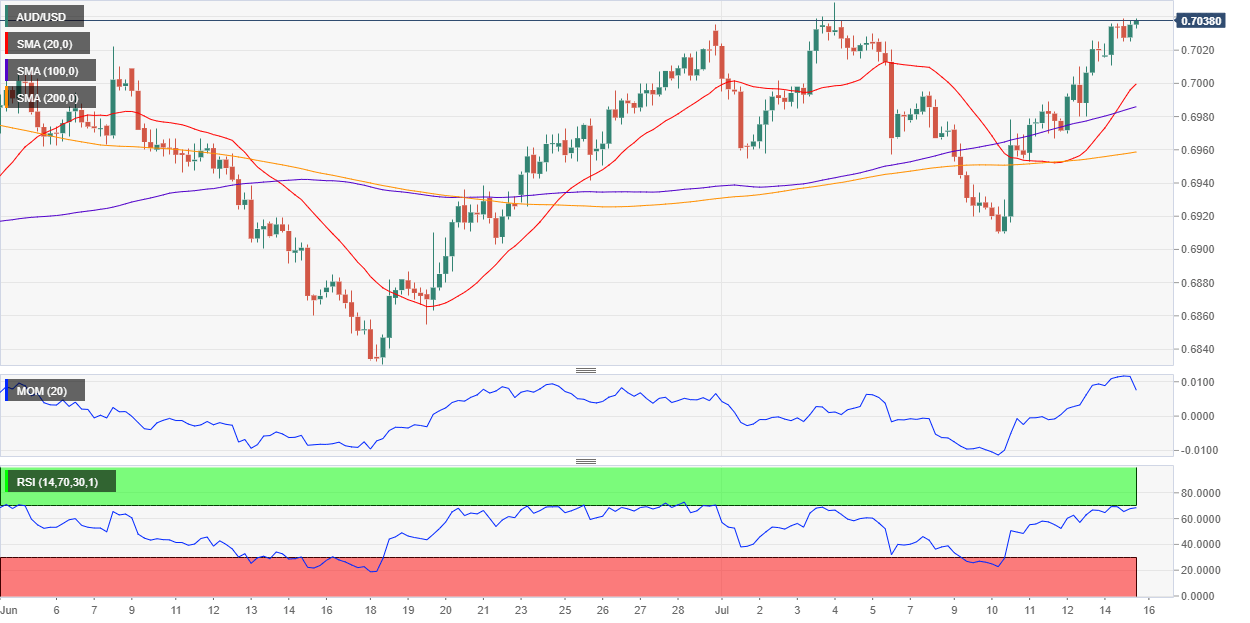

澳元/美元:

亚市澳元/美元交投于高点0.7037紧下方。中国2季度GDP录得6.2%,录得27年以来的最低水平。但中国实际2季度GDP季率录得1.6%。中国6月零售销售年率录得9.8%,中国6月规模以上工业增加值年率录得6.3%,均好于市场预期,澳元/美元起初跌至 0.7011。中国经济数据积极面与分项疲弱相抵销,中国消息仍维持疲弱,基础设施投资加大促成经济数据积极。中国出口不再成为提振经济的引擎。

澳储行日内将公布会议纪要,澳储行已经提出若有必要将实施进一步宽松政策,由于澳游行经济数据疲弱,市场预期澳储行或将进一步宽松,但并未对此完全定价。

澳元/美元短期技术前景

澳元/美元短线看涨,但4小时图技术指标表明汇价上行耗尽,动能指标与汇价背离,维持处在超买附近,相对强弱指标持平于70附近。4小时图显示20SMA维持朝北,处在现价下方,处在长期均线上方。澳元/美元阻力处在0.7050附近,7月初汇价在该水平见顶,料该水平上方存在大量止损。

支撑位:0.6995 0.6950 0.6915

阻力位:0.7050 0.7095 0.7130

阻力位:0.7050 0.7095 0.7130