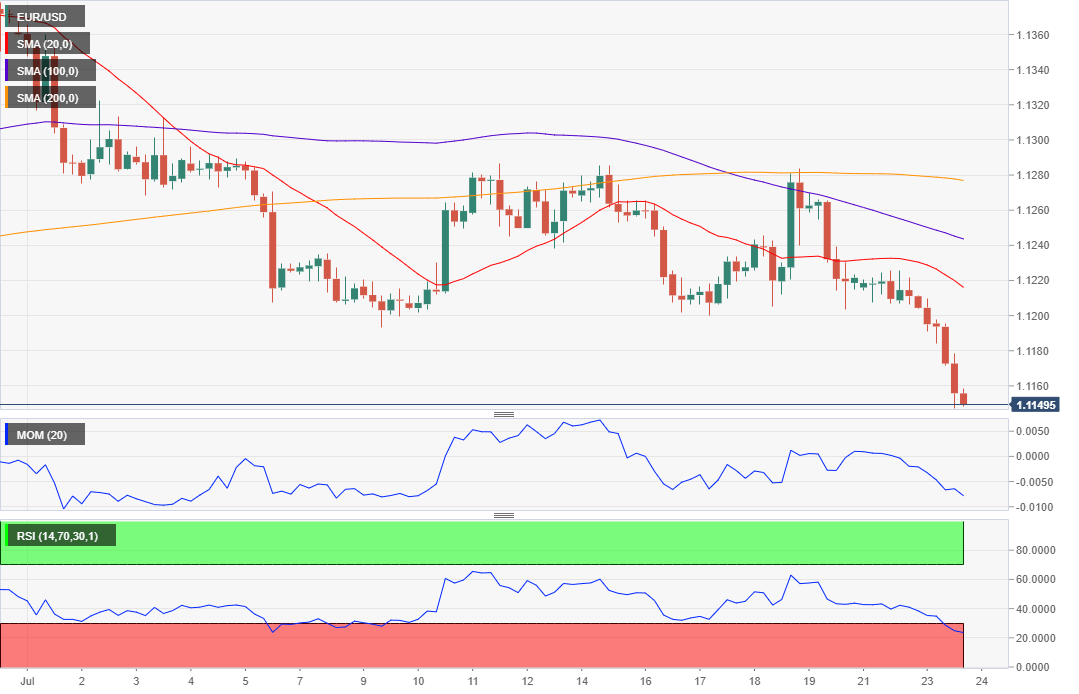

欧元/美元:

欧元/美元周二收盘创2个月新低,收盘于1.1147附近,美元全日稳步上扬,没有具体原因,但市场参与者定价货币政策制定者的不同方式以评估其货币政策。美国数据不佳,5月房价指数仅增长0.1%,远低于预期0.3%,而6月成屋销售下降1.7%,市场预期下降0.2%。此外7月里奇蒙德联储制造业指数录得-12,预期为5;此外欧元区7月消费者信心指数录得-6.6,前值-7.2。

周三欧美将公布7月Markit采购经理人指数(PMI),根据分析师的预期,德国和欧盟制造业活动将温和复苏,但仍位于萎缩区域,服务业PMI料表现良好。美国也将公布6月新屋销售,若欧盟数据好于预期,将引发欧元买盘,不过欧央行周四将公布最新的利率决议,大涨概率不大。

4小时图显示汇价超卖,汇价稳步下跌触及数周新低。汇价目前远低于所有均线下方,20SMA加速下跌,位于1.1215附近,技术指标维持下行斜度,虽然触及极致水平,后市料整理,但只要位于1.1180下方,风险仍偏下行,有重测年内低点1.1106的空间。

支持:1.1145 1.1106 1.1070

阻力:1.1180 1.1215 1.1245

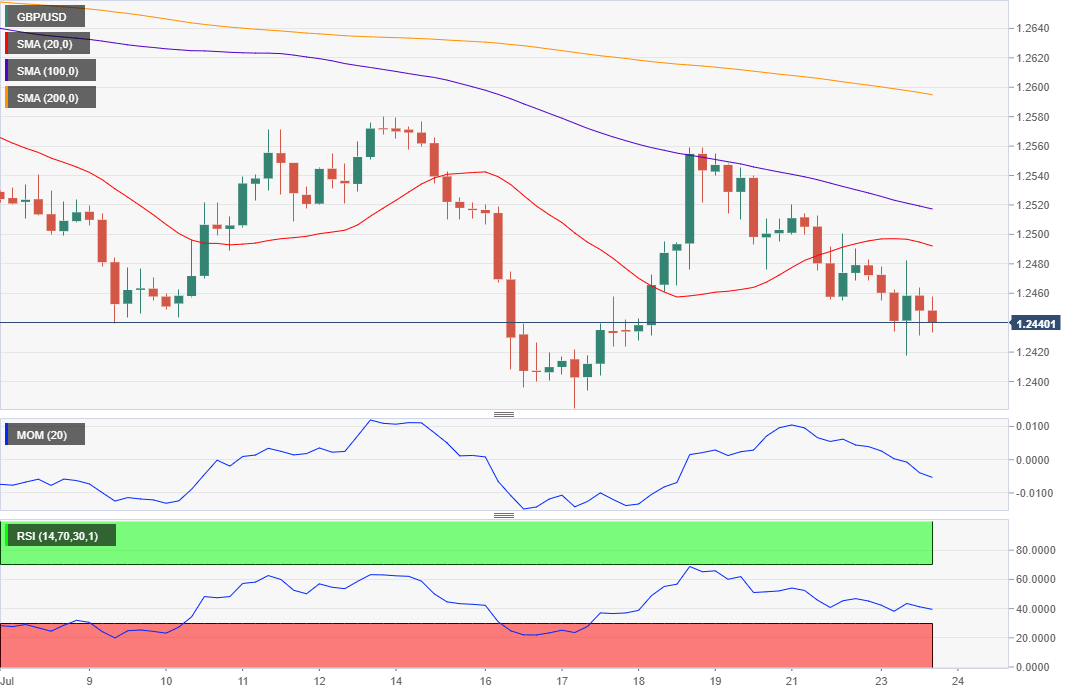

英镑/美元:

周二英镑兑美元依然承压,跌至1.2471,创周内新低,起初英国7月CBI工业趋势调查显示企业乐观指数骤降,从6月份的-15跌至-34,暗示英国工业面临金融危机以来最大的放缓,因硬退欧担忧升温。此外英国教育大臣Anne Milton辞职,理由是担忧无协议退出前景。正如人们普遍预期的那样,鲍里斯•约翰逊(Boris Johnson)赢得了保守党(Conservative Party)的领导权,获得的选票大约是杰里米•亨特(Jeremy Hunt)的两倍。英国财政大臣菲利普•哈蒙德(Philip Hammond)曾表示,如果约翰逊当选首相,他将辞职,但到目前为止还没有这方面的消息。无论如何,鉴于约翰逊说他将在10月31日前退出欧盟,无论是否达成协议,预计在英镑贬值的同时还会有更多的人辞职。周三英国将公布6月BBA抵押贷款批准数据。

汇价温和反弹至领导人测试结果公布时水平,但受阻于自6月高点开始的下降趋势线附近,连续第二日录得更低的底部和顶部,维持下行风险。4小时图20SMA也失去上行动能,目前接近趋势线,在1.2485构成动力最。动能指标自超卖反弹,但仍位于负区域,而RSI已经重启跌势,目前位于39,若跌破1.2420将进一步下跌。

支持:1.2420 1.2375 1.2320

阻力:1.2485 1.2510 1.2550

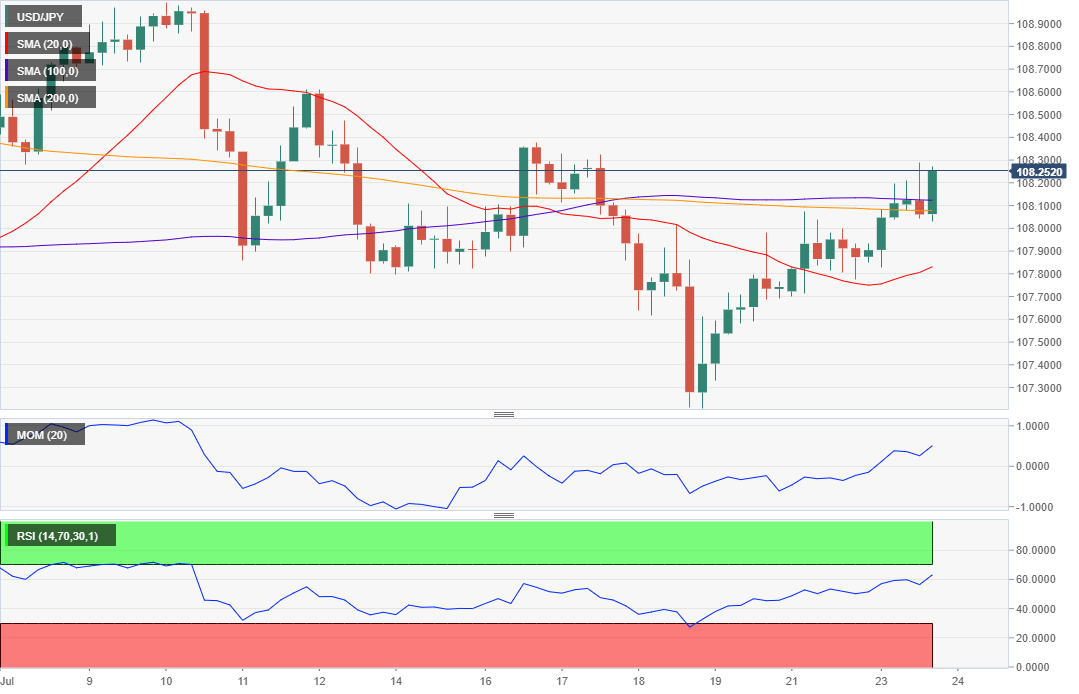

美元/日元:

美元/日元连续三个交易日收涨,但涨势有限,仍处在上周五收盘水平上方50点。美元出现买盘,加上美债收益率反弹,美元/日元上涨。10年期美债收益率周一触及2.02%后反弹收于2.06%。日本日内将公布5月同步指标和领先指标终值,以及日本7月日经制造业采购经理人指数初值,期值49.7,前值为49.3。

美元/日元短期技术展望

美元/日元自日内高位108.28处回撤,收于该水平紧下方,维持在斐波位区间,7月降势的61.8%回档仍构成阻力。4小时图显示美元/日元维持在100和200SMA下方,方向不明朗,20SMA朝北,处在现价下方,目前汇价维持在同一降势的38.2%回撤位107.90附近。技术指标朝南,处在正区域,动能方向不明朗,相对强弱指标维持周内高位62附近。美元/日元若突破108.40,才有望延续上涨。

支撑位:108.00 107.50 107.20

阻力位:108.40 108.85 109.20

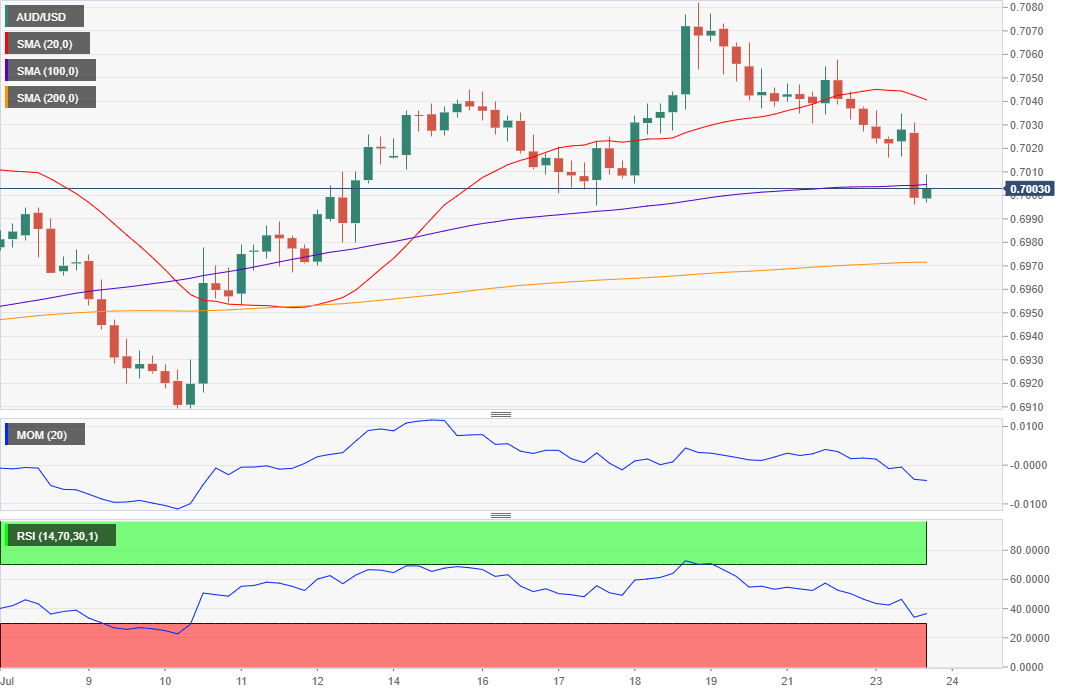

澳元/美元:

澳元兑美元延续周跌幅,跌至0.6995,收于0.7000附近。市场以美元走强为主导,尽管市场情绪好转,但澳元/美元出现下跌。澳储行官员肯特称澳储行或将调整货币政策,若有必要将采取行动,商品货币承压,但其同时还称澳储行实施宽松政策的概率极低。日内澳大利亚无数据公布。

澳元/美元短期技术展望

澳元/美元连续三个交易下跌,短线维持看跌。4小时图显示澳元/美元延续下跌,处在看跌的20SMA下方,目前整理于持平的100SMA附近。4小时图显示技术指标接近日低,若汇价跌破日低,则澳元/美元仍有望延续下跌。

支撑位:0.6995 0.6950 0.6910

阻力位:0.7030 0.7070 0.7115