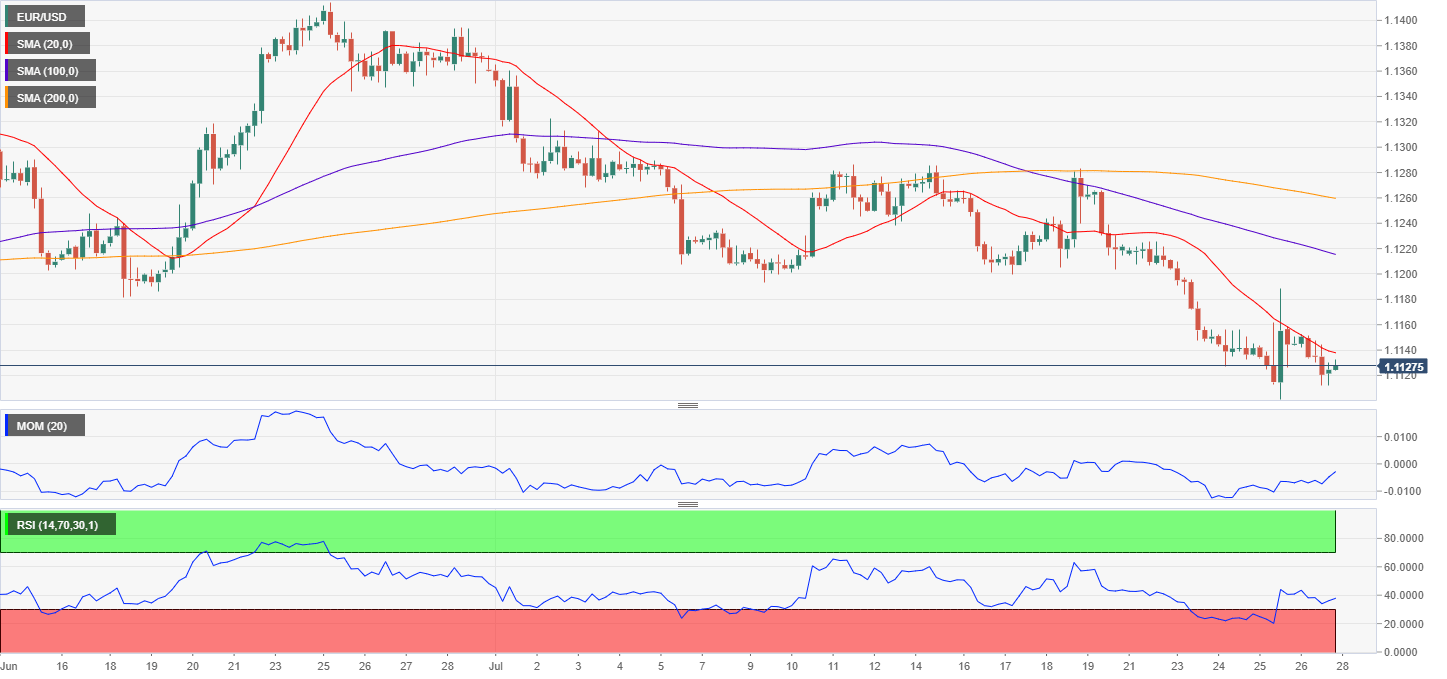

欧元/美元:

触及两年新低后,欧元/美元上周收盘于1.1125低点上方附近,美国第二季度GDP增长2.1%,高于预期1.8%,不过低于前值3.1%,政府支出提振增长,但商业投资下降5.5%。不过报告足以令市场预期本周可能会减息25个基点,而不会暗示很快再度减息。美国PCE物价指数上升2.3%,而核心指标上升1.8%,高于前值1.1%,低于预期2.%。

本周数据清淡,美国将公布达拉斯7月制造业商业指数,美联储周三公布利率决议前市场将保持观望。

汇价在1.1101筑底,最终反弹停滞于1.1187附近,1.1411/1.1101跌势的23.6%回档位位于1.1175,1.1170/80 构成首个阻力区域。短期支持位于1.1100,如破将跌向1.1020/40价格区域。日图20日均线跌破100日均线,比现价高100点。动能指标仍位于负水平,修正超卖后持稳。RSI继续下行,目前位于35;4小时图风险偏下行,看跌的20SMA抑制上行,RSI徘徊于36附近,汇价没有跌破前低,动能指标位于100下方附近。

支持:1.1100 1.1070 1.1030

阻力:1.1145 1.1180 1.1215

英镑/美元:

英镑/美元上周五跌至2017年4月以来的最低水平1.2375,上周略收高于1.2382上方,英国首相通过其发言人表示他重申退欧协议需要重弹,且需要放弃爱尔兰边境保障导致英镑下跌。他也表示议会否决协议三次,目前的版本无法获批,因此英国必须为10月31日无协议退欧做好充分准备,周末英国财政大臣萨伊德•贾维德(Sajid Javid)誓言,将为政府部门提供他们所需的一切资金,以准备达成无协议退欧。此外,兰开斯特公国(Duchy of Lancaster)新任财政大臣迈克尔•戈夫(Michael Gove)表示,在10月31日之前,不会与布鲁塞尔方面达成协议,这是一种“非常现实的可能性”。该消息打压英镑。周一英国数据稀少,影响不大。

技术上,仍看跌,周一可能跳空低开。日图汇价受阻于看跌的20日均线后大跌,加速跌破更长均线。技术指标自中线回撤,RSI目前走低至37附近。4小时图风险也偏下行,汇价远低于均线下方,维持看跌斜度, 技术指标位于超卖水平附近。

支持:1.2375 1.2330 1.2290

阻力:1.2420 1.2460 1.2505

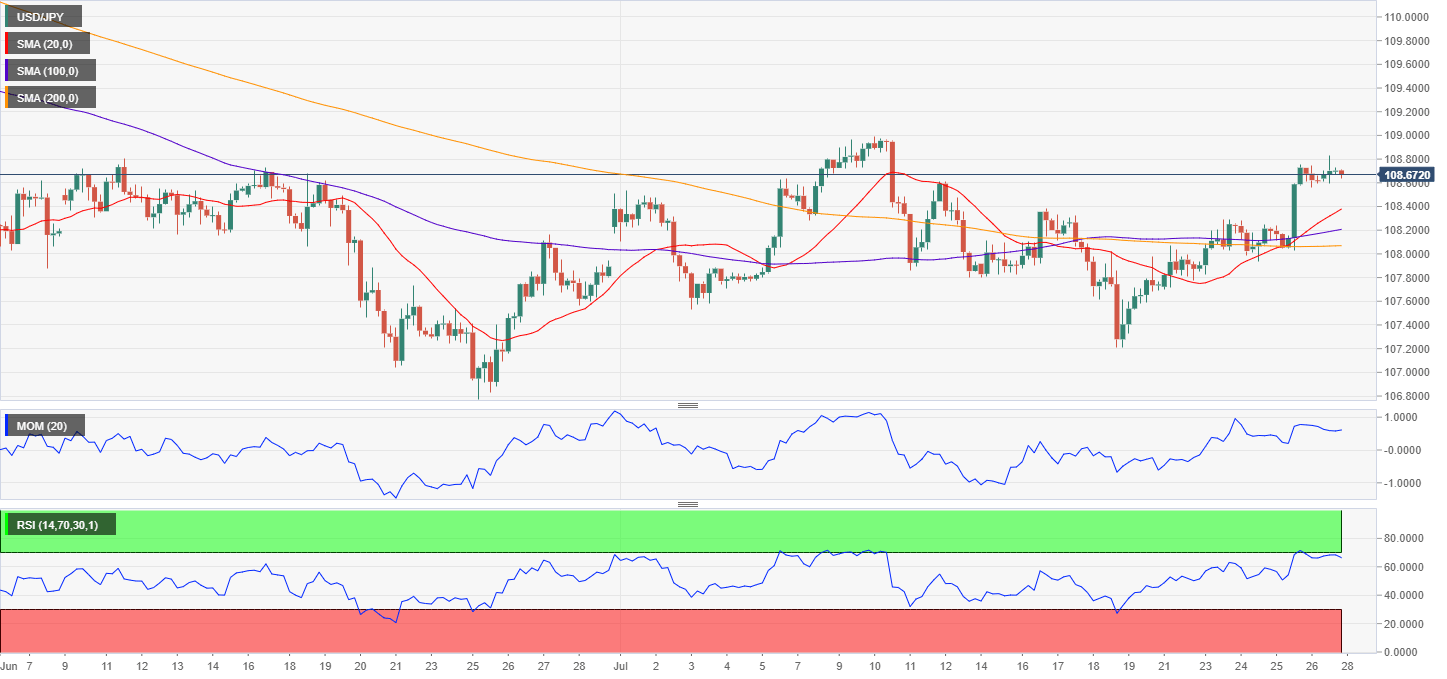

美元/日元:

美元/日元上周收于108.66,上周五整理涨幅。市场认为欧央行欠鸽派,政府债收益率上升。上周五,日本公布的7月东京通胀年率录得0.9%,弱于期值1.1%。然而,核心通胀好于预期,录得0.9%,好于期值0.8%。美国公布2季度GDP,好于预期录得2.1%,暗示美联储或将难以释放激进的货币政策。美债收益率维持在上周四高位。日内日本将公布6月零售销售,日本大型零售商销售年率 (6月)期值-0.7%,前值-0.5%。

美元/日元短期技术展望

美元/日元上周五收出十字星,维持在周震荡区间的上沿,但未突破109.00关口。日图显示美元/日元维持中性至看涨,美元/日元维持在方向不明朗的20DMA上方,但维持在处在看跌的100和200SMA下方。技术指标方向不明朗,维持在中线附近。短线来看,4小时图显示美元/日元仍有望测试上述指标,美元/日元维持在均线上方,20SMA与长期均线构成金叉。技术指标方向不明朗,维持接近超买。前期高位和斐波位维持在108.40附近,该水平构成支撑,只要汇价维持在该水平上方,则有可能延续上涨。

支撑位:108.40 108.00 107.65

阻力位:109.00 109.35 109.80

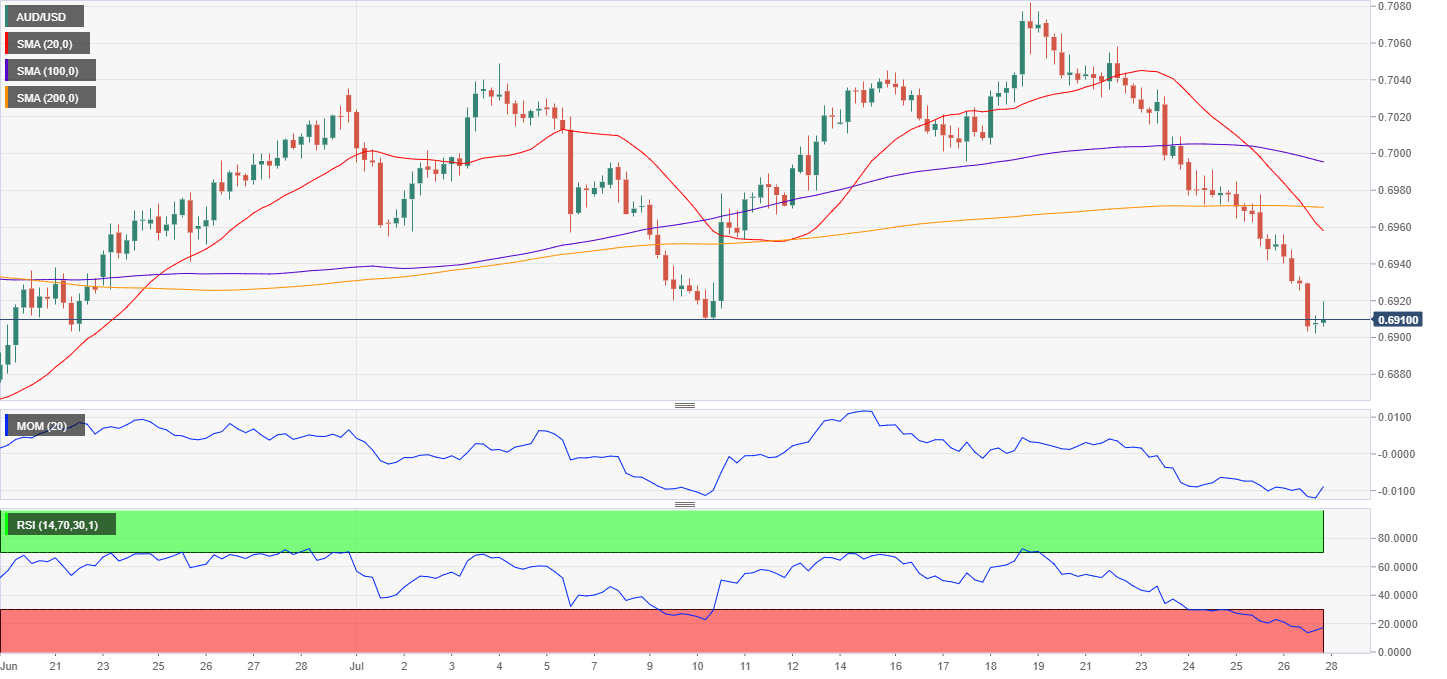

澳元/美元:

上周澳元/美元维持承压,收于0.6900紧上方。上周五,继美国公布的2季度GDP录得2.1%,好于市场预期1.8%后,美元上涨。这一消息对商品货币影响较大,上周初,澳储行行长称若有必要将进一步降息,“预期在相当一段时期内维持低利率是合理的”。另一方面美国GDP好于预期,表明美联储将只是预防性降息,加大了各央行政策的背离。日内澳洲无数据公布。

澳元/美元短期技术展望

澳元/美元维持在6月21日最低水平,维持看跌倾向,日图显示汇价维持在均线下方,20DMA维持向下处在长期均线下方。动能指标朝南,处在100下方,相对强弱指标加速朝南,维持在39附近。4小时图显示20SMA与长期均线构成死叉,维持看涨倾向,技术指标处在超卖当中,与周未交易量低相比,更倾向于汇价下跌耗尽。若澳元/美元跌破0.6880(支撑位),料将跌至0.6820区间。

支撑位:0.6880 0.6850 0.6820

阻力位:0.6930 0.6975 0.7010