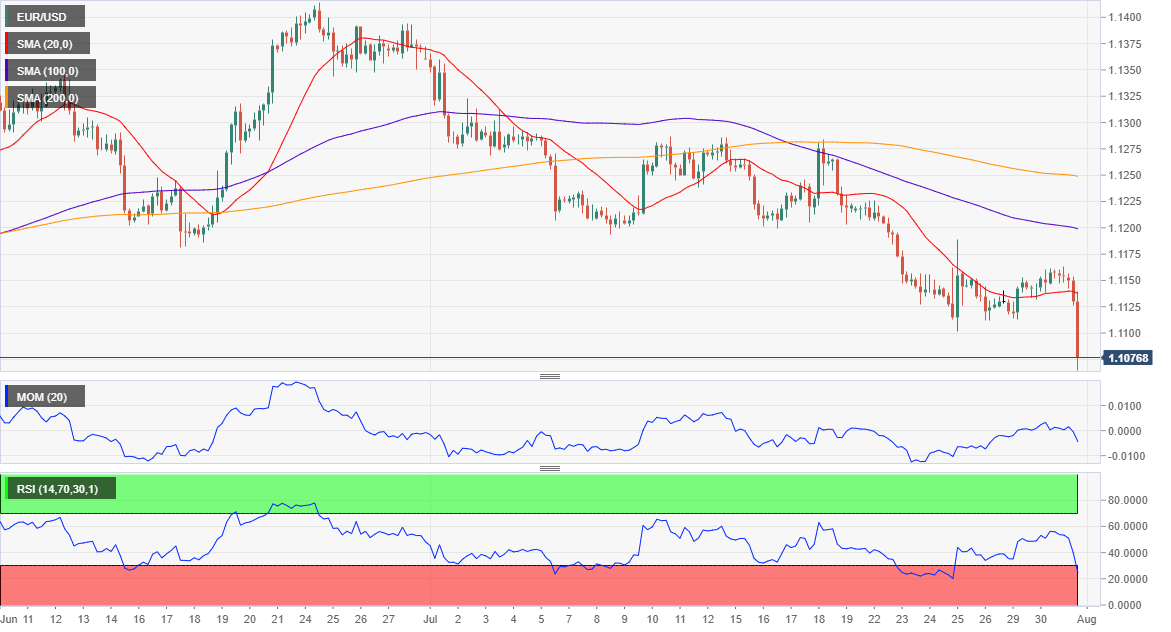

欧元/美元:

美联储利率决议公布后欧元兑美元跌至数年新低1.1064,该央行宣布降息25个基点,理由是通胀压力和全球局势。该央行也宣布结束缩表计划,比预期提前两个月。鲍威尔讲话确认减息是先发制人的,因为美联储仍看好增长前景。其他方面,鲍威尔表示为捍卫联储独立性,不会出于政治因素调整利率。随后,美元继续上涨,这也得到了美国数据的支持。7月ADP就业人口增加15.6万,而6月数据被上修至11.2万。

周三公布的欧洲数据提振欧央行鸽派预期。德国第二季度GDP低于预期,增长0.5%,预期0.6%。欧元区第二季度GDP如预期增长0.2%,前值0.4%。此外欧元区7月CPI年率如预期上升1.1%,不过核心CPI录得0.9%,低于预期1%和前值1.1%。

周四将公布欧美Markit制造业采购经理人指数(PMI)终值,欧元区指数料录得46.4,而美元数据将持稳于50;美国也将公布ISM制造业指数,将录得52,前值51.7;周五将公布非农报告。

汇价持稳于1.1080附近,短线看跌,4小时图汇价跌破20SMA,该均线自破位走低之前完成回撤。此外技术指标转跌,维持下行斜度,RSI目前位于27;若跌破1.1080将跌向1.10关键水平。

支持:1.1060 1.1035 1.1000

阻力:1.1100 1.1125 1.1150

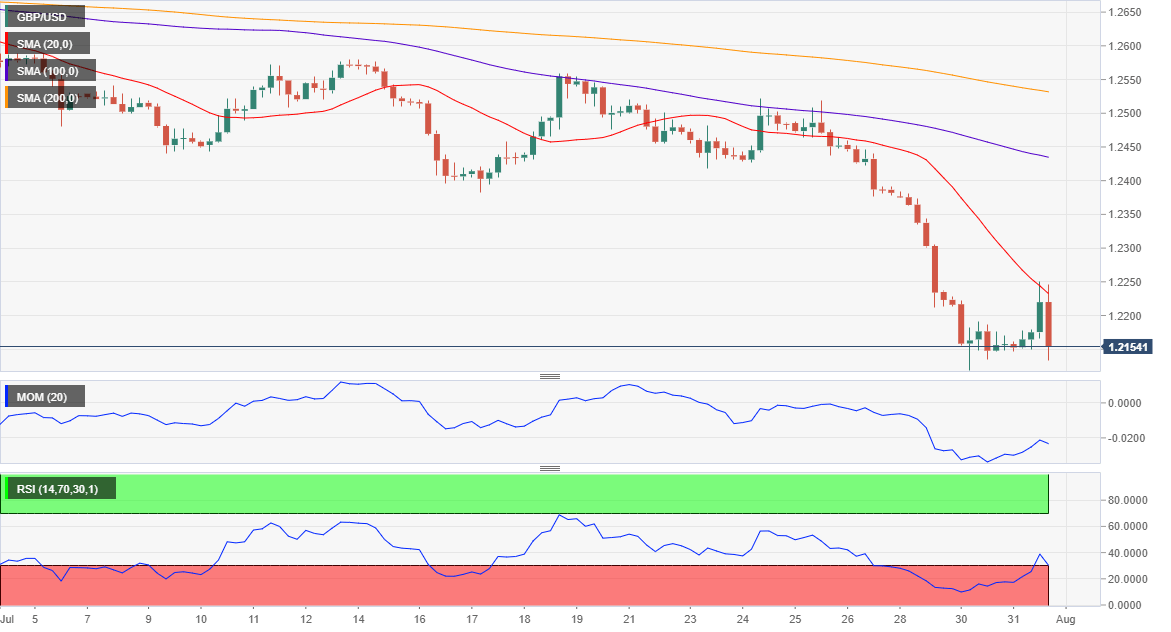

英镑/美元:

周三,英镑兑美元反弹至1.2249,因市场暂时忽略了与退欧相关的动荡消息。美联储决议前市场谨慎,美元承压。不过美联储决议不及预期鸽派导致美元上涨,英镑承压,退欧不确定性也令英镑承压,汇价收盘于1.2150附近。

周四将公布英央行利率决议,市场聚焦卡尼就英国硬退欧概率上升发表看法。到目前为止,央行相当乐观,政策制定者倾向于加息而不是降息。英国央行还将发布季度通胀报告,会议将以卡尼(Carney)的讲话结束。在此之前,Markit将发布英国7月份制造业PMI,预计为47.7。而之前的48.0。

4小时图显示汇价日内反弹受阻于看跌的20SMA,该均线继续维持主导的跌势,100和200SMA也下行,不过远高于更短均线上方。动能指标反弹,位于负区域,但失去上行动能,而RSI已经重启跌势,此前修正极度超卖,支持汇价进一步下跌。

支持:1.2120 1.2075 1.2020

阻力:1.2195 1.2230 1.2265

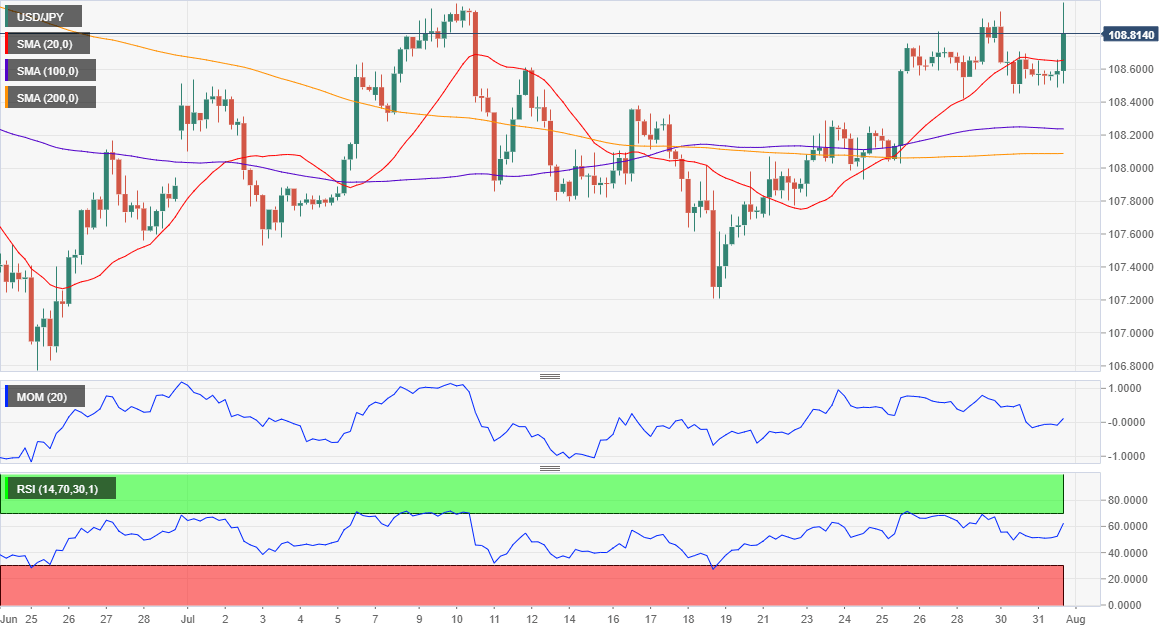

美元/日元:

美联储主席鲍威尔讲话后美元/日元触及109.00价格区间,随后出现回撤。美联储降息25个点,符合预期,但似乎较预期欠鸽派,美股下跌,限制美元/日元和10年期美债收益率涨势,后美股出现略反弹,美债收益率跌至周低位,收于该水平紧上方。

日本6月新屋开工年率录得0.3%,日本6月营建订单年率录得-4.2%。日本7月家庭消费者信心指数录得37.8,弱于期值38.6。日内日本将公布日本7月日经制造业采购经理人指数终值,期值49.6,与前值持平。

美元/日元短期技术展望

美元/日元维持在日内高位附近,仍需突破109.00触发止损后才有望恢复上涨。4小时图显示美元/日元突破7月高位仅一个点,处在20SMA上方,该均线维持持平。技术指标恢复上涨,相对强弱指标目前处在62,动能仍维持中性,未显示朝南信号。

支撑位:108.40 108.00 107.65

阻力位:109.00 109.35 109.80

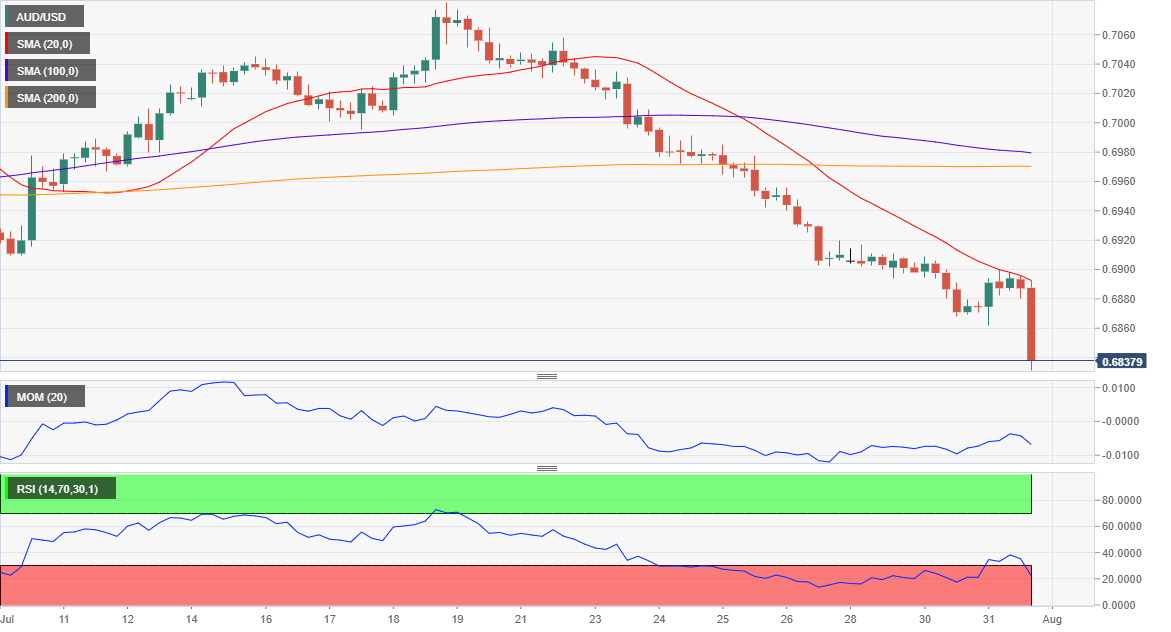

澳元/美元:

中国官方PMI数据好坏参半,澳元/美元一度跌至0.6861。中国7月官方制造业采购经理人指数录得49.7,仍处于荣枯线下。中国7月官方非制造业采购经理人指数自54.2降至53.7,弱于期值54.5。澳洲数据积极,澳元/美元自低位反弹,澳储行衡量基础通胀趋势的截尾均值(Trim medmean) CPI年率上升1.6%好于预期。美联储决议后澳元/美元跌至数月低位0.6831。

日内澳洲将公布澳大利亚7月AIG建筑业表现指数,以及澳大利亚7月CBA制造业采购经理人指数终值,澳大利亚第二季度进出口物价指数季率。中国将公布中国7月财新制造业采购经理人指数,期值49.6,前值为49.4。

澳元/美元短期技术展望

澳元/美元交投于上述日内低位紧上方,技术指标显示澳元/美元将延续下行。4小时图显示汇价上涨受阻于看跌的20SMA,同时技术指标整理极度超卖后恢复下跌,目前技术指标近乎垂直朝南,处在超卖当中。澳元/美元长期支撑处在0.6820,尽管汇价处在超卖当中但若破该水平汇价跌势将加剧。

支撑位:0.6820 0.6790 0.6760

阻力位:0.6880 0.6915 0.6940