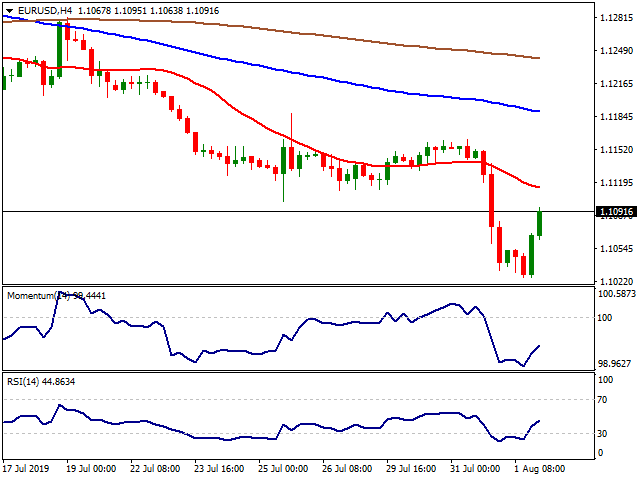

欧元/美元:

周四前半日美元维持涨势,但北美时段下跌,引发欧元/美元反弹。汇价跌至2017年5月以来的最低水平1.1026,欧洲时段公布的德国7月制造业采购经理人指数(PMI)被下修至7年新低43.2,欧元区PMI录得48,持平于初值,好于预期47.7,不过仍处于萎缩区域,数据打压欧元。由于美国数据不佳,投资者转而买入国债,导致美元开始走低。美国7月ISM制造业指数跌至51.2,低于预期52,为近10以来最低水平。就业指标跌至2013年以来的最低水平。

美国总统宣布他将从9月1日开始对剩余的3000亿美元中国进口商品加征10%的关税,股市大跌,风险厌恶上升,美元走低。

周五欧元区将公布7月生产者物价指数和零售销售,而美国将公布7月非农报告。市场预期美国7月非农人口将增加16.4万,失业率料保持在3.7%不变。工资年率料增长3.2%,月率增长0.2%。此外也将公布6月密歇根大学消费者指数,料录得98.5,前值98.4。

尾盘欧元兑美元接近1.1100,收盘上涨,但技术上汇价略修正季度超卖。4小时图汇价仍位于看跌均线下方,20SMA走低至1.1115附近,构成短期阻力。技术指标自极度超卖水平反弹,但仍位于负区域。20SMA目前构成短期阻力,如破将打开周五进一步反弹空间。

支持:1.1025 1.0995 1.0960

阻力:1.1115 1.1145 1.1180

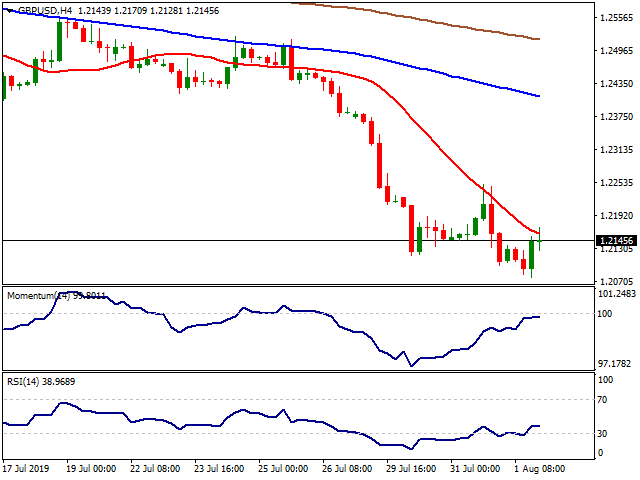

英镑/美元:

英镑/美元进一步跌至数年新低1.2078,随后反弹至1.2170,英央行决议影响不大。该央行维持利率和购债规模不变,符合市场预期,所有9位委员均支持按兵不动。令人失望的是,政策制定者没有将无协议退欧情况考量在其经济展望中,不过今明两年增长预期被下修。但上调的通胀率预估。

英央行行长卡尼新闻发布会也乏善可陈,他重申该央行将调整货币政策,目前不需要宽松政策。英国7月Markit制造业PMI好于预期录得48.0。周五将公布英国7月建筑业PMI,预计录得46,前值43.1。

汇价位于1.2150附近,维持看空信号。4小时图汇价反弹停滞于稳固看跌的20SMA下方,该均线抑制上行,目前位于1.2165附近。动能指标停滞于100下方,目前持平,而RSI自超卖水平反弹,但也失去上行动能,位于负区域,维持下行风险。

支持:1.2120 1.2075 1.2020

阻力:1.2165 1.2195 1.2230

美元/日元:

美联储决议后美元上涨,美元/日元涨至109.31,创下自5月31日以来的最高点,随后跌逾200点,收日低107.25附近。美债收益率大跌,亚市日元出现上涨,美国时段日元上涨加速。10年期美债收益率跌至1.95%,随后特朗普发出新政策搅动市场。美国总统意外宣布对中国进口产品实施新一轮关税,并将于9月1日生效。美股大跌,跌去盘初涨幅,美债收益率进一步下跌,10年期美债收益率触及1.87%

日本制造业采购经理人指数弱于期值,日本日经制造业采购经理人指数 (7月)录得49.4,期值49.6。日内日本央行将公布最新会议纪要,但很明显将被市场风险规避情绪盖过。

美元/日元短期技术展望

美元/日元收于7月低位107.20,跌破该水平,料将加大跌势。4小时图显示美元/日元维持在均线下方,同时技术指标近乎垂直朝南,处在超卖。日图显示技术指标看跌,美元/日元跌破20DMA。若美元/日元跌破107.20水平,汇价有望进一步跌至106.60 / 70区域。

支撑位:107.20 106.90 106.65

阻力位:107.65 108.00 108.40

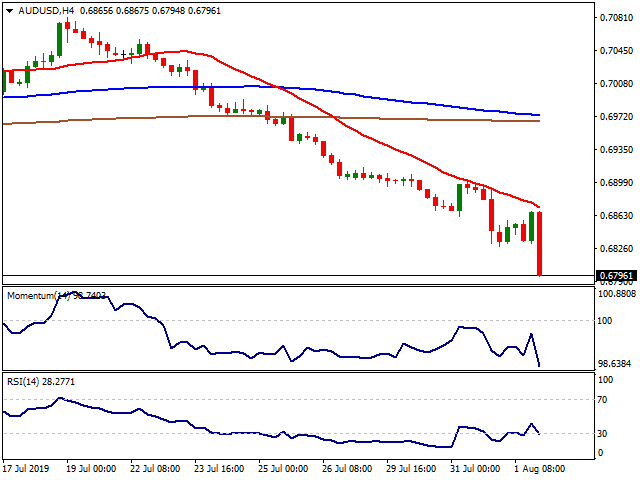

澳元/美元:

中美贸易摩擦升级,成为市场焦点,澳元/美元跌破0.6800,跌至0.6794,日线十连跌。美联储决定保险性降息25个点后,美国总统称将自9月1日起对另外3000亿美元的中国商品征收10%关税。这一动作或将迫使美联储采取行动,此前鲍威尔称贸易紧张局势是政策决策的重要因素之一。

澳大利亚AIG制造业表现指数 (7月)录得51.3,好于前值49.3,联邦银行制造业PMI (7月)录得51.6,好于期值51.4。澳大利亚将公布澳大利亚HIA新屋销售月率 (6月)和澳大利亚生产者物价指数 (Q2),澳大利亚生产者物价指数季率 (Q2)期值为0.3%。

澳元/美元短期技术展望

澳元/美元整理于0.6800附近,短线维持看跌,4小时图显示汇价试图上行,再度受阻于看跌的看跌20 SMA。此外,技术指标处在负区,恢复下跌,目前朝南,处在超卖区域。若澳元/美元跌破0.6790,汇价将进一步跌至0.6720 / 30。

支撑位:0.6790 0.6760 0.6725

阻力位:0.6820 0.6850 0.6885