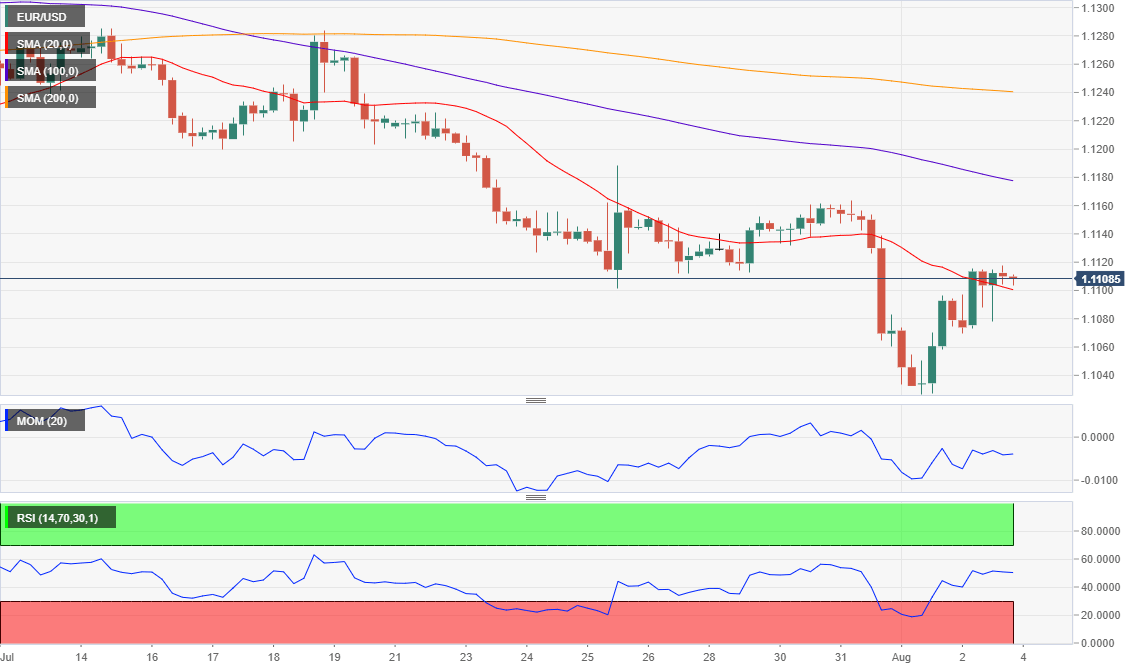

欧元/美元:

欧元/美元上周五触及关键的1.10水平后反弹至1.1100关口,收高于1.1100上方,非农前汇价陷入盘整。数据显示美国7月非农人口增加16.4万,符合预期,失业率持稳于3.7%,平均时薪增长0.3%,同比增长3.2%。略高于市场预期。数据对市场影响不大。在美国总统特朗普宣布对中国进口商品征收新一轮关税,贸易战升级或促使美联储将不得不再次降息的市场预期令美元承压。美股大跌,而美债收益率触及数年新低,周末美国总统特朗普表示如果中国“采取积极行动”,他可能会推迟甚至停止制裁。然而,损害已经造成,市场对这些话没有反应。

周一将公布欧美7月服务业和综合PMI以及美国ISM非制造业指数,预计录得55.5,前值55.1,与贸易相关的消息将继续影响汇价。

汇价收复周内大部分跌势,连续第三周收跌。日图技术指标看跌,汇价位于大幅看跌的20日均线下方,该均线跌破更长均线。技术指标自超卖水平温和反弹,但上行动能有限,没有释放筑底信号。4小时图风险也偏下行,汇价徘徊于看跌的20SMA附近,技术指标修正极度超卖,但仍位于中线下方,重启跌势。若突破1.1110/20区域将继续上修,若跌破1.1070则空头将再次主导市场。

支持:1.1070 1.1030 1.0995

阻力:1.1115 1.1145 1.1180

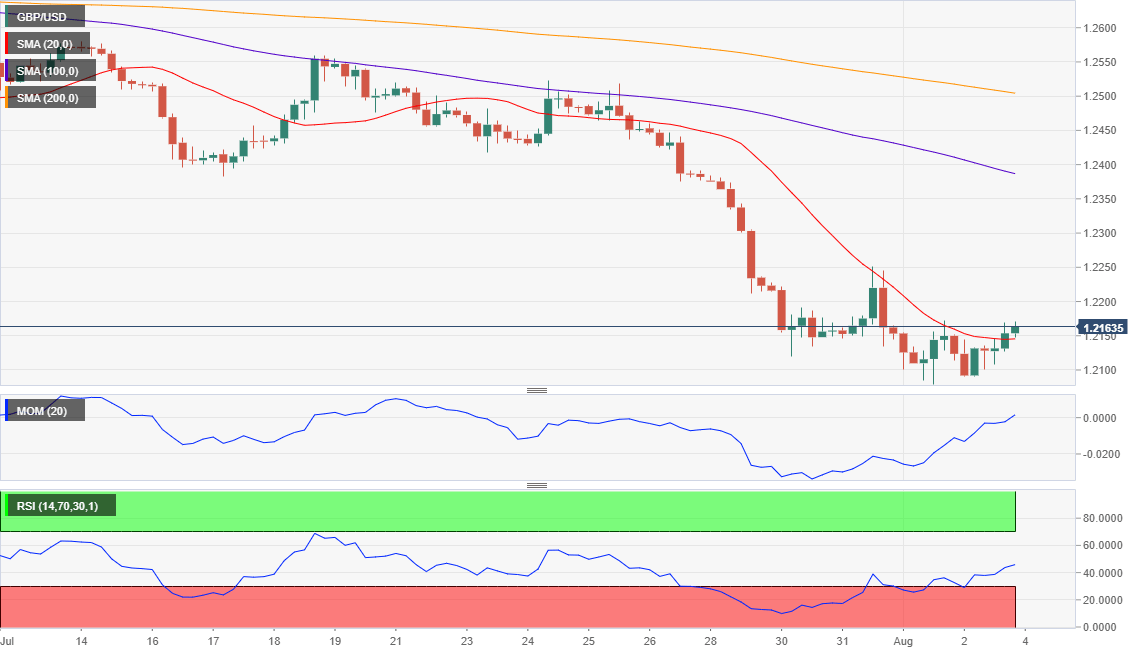

英镑/美元:

英镑/美元上周五陷入盘整,因美元下跌而反弹,但仍收跌于1.2160附近,连续第三周收跌,英国7月建筑业PMI录得45.3,前值43.1,不过低于预期46;上行动能有限,因英国无协议退欧概率在Boris Johnson成为英国新任首相后上升。周末消息令投资者担忧英国退欧,Boris Johnson的一名高级顾问Dominic Cummings称将无法阻挡英国在10月31日退欧,在9月前不会举行不信任动议。这种情况下,英国政府将呼吁在10月大选,并将无协议退欧。

周一英国将公布7月服务业PMI,预计持平于前值52.2。

汇价触及2017年3月以来的最低水平,面临进一步下行风险,日图汇价位于所有均线下方,20SMA大幅走低,至1.2400附近,更长均线位于1.28/1.29区域。技术指标位于超卖水平,动能指标温和反弹,RSI仍持平。4小时图汇价收盘于持平的20SMA上方,动能指标失去上行动能,正好位于中线下方,而RSI温和反弹至45附近,表明上行潜能有限。若突破1.2220将继续反弹,但高位料遭遇卖盘。

支持:1.2120 1.2075 1.2020

阻力:1.2170 1.2220 1.2260

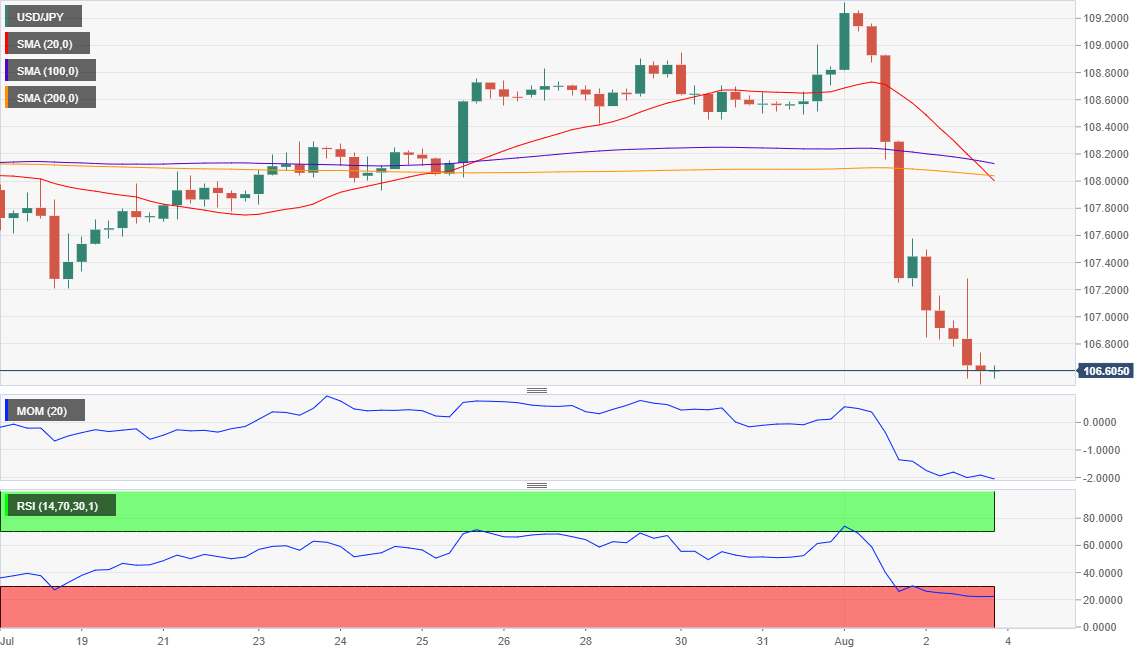

美元/日元:

上周五美元/日元维持承压,非农数据公布后美元/日元跌至107.27。受避险情绪加大影响,美元/日元跌至1月闪崩以来的最低点。上周五,美债收益率跌至数年低点,美股大幅下挫,美三大股指收跌,创下去年6月以来的最低水平。特朗普上周四讲话加大市场避险情形,特朗普决意升级贸易战加大市场对全球经济放缓的担忧,同时也引发对美联储年底前至少再降息一次的担忧。日内将公布日本服务业采购经理人指数 (7月),期值52.3,前值51.9。

美元/日元短期技术展望

美元/日元有望延续下跌,日图显示美元/日元跌破20 DMA,在108.20附近下跌动能进一步加大。技术指标强烈朝南,处在负区,未出现下跌耗尽的信号。短线来看4小时图,尽管汇价极度超卖,但风险仍倾向于下行,汇价维持在均线下方逾200点,20SMA与长期均线构成死叉,技术指标处在超卖区域。

支撑位:106.50 106.20 105.85

阻力位:106.90 107.20 107.65

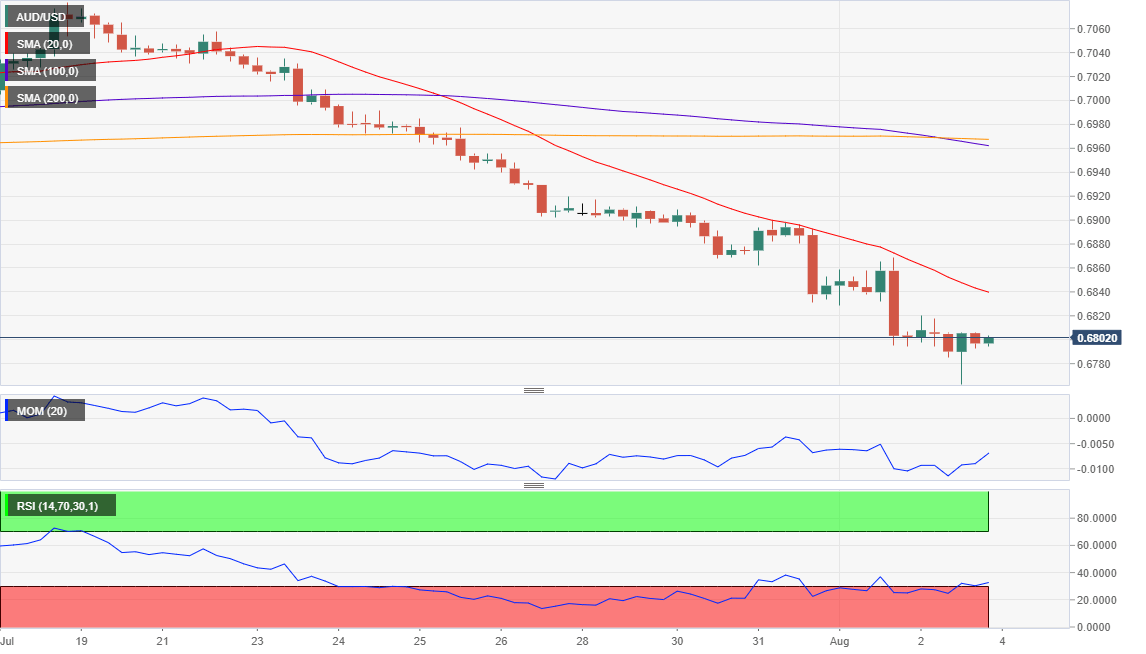

澳元/美元

澳元/美元上周收于0.6800附近,自数月低位0.6762反弹,收盘持平。贸易紧张局势打压澳元,中国是澳大利亚最大的商业合作伙伴,而股市暴跌打压澳元/美元。澳储行将利率降至1.0%历史低位,美联储进行了下调了25个基点的保险性降息。全球贸易紧张局势不断升级,市场预期美联储或再度降息,料将使得澳储行政策前景变得更糟。

周初,澳洲经济数据频繁,公布澳大利亚AIG服务业表现指数 (7月),联邦银行服务业PMI (7月),联邦银行综合PMI (7月)以及澳大利亚TD通胀月率 (7月)。

澳元/美元短期技术展望

澳元/美元维持看跌,但澳元/美元上行整理的风险料将加大,澳元/美元日线已经走出11连跌。日图显示技术指标加速朝南,维持在超卖区域,不足以表明汇价将见底。同时澳元/美元维持在均线下方,信号表明汇价将出现下行。短线来看,4小时图显示汇价料将恢复下行,看跌的20SMA仍构成阻力,目前处在0.6840附近。技术指标整理极度超卖,失去方向动能,目前指标维持在负区。

支撑位:0.6790 0.6760 0.6725

阻力位:0.6820 0.6850 0.6885