总结

7月份的支出增速仍高于收入增速,为第三季度的良好表现奠定了基础,同时通胀继续降温。随着核心个人消费支出(PCE)三个月的年化通胀率回到美联储2.0%的目标以下,“在更长时间内保持较高水平”的理由并不令人信服。

支持限制性政策的理由似乎较弱

昨日公布的GDP报告已经显示,第二季度消费者支出比第一季度强劲;今天公布的个人收入和支出报告显示,7月份的数据显示,第三季度的开局令人瞩目。

今天的报告也肯定了通胀确实在降温,核心个人消费支出通胀率为2.6%(见图表)。对于美联储(Federal Reserve)的政策制定者来说,维持限制性政策正变得越来越不合理,因为3个月折合成年率的利率已回落至1.7%的目标水平以下。

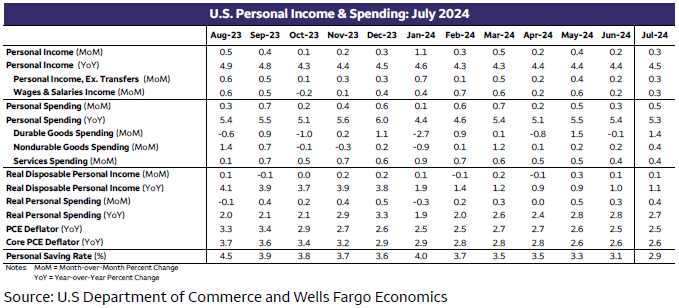

本月初,当7月份就业数据远逊于预期时,金融市场陷入混乱。很难将就业市场的疲软与消费者支出的持续增长联系起来,但收入的增长更像是在更强劲的劳动力市场中看到的那种增长。在工资和薪金增长0.3%的推动下,总体薪酬也增长0.3%。过去12个月,这两项指标都上涨了4.4%。剔除通胀和税收因素后,7月份实际可支配个人收入增长0.1%,过去一年增长1.1%。简而言之,薪水的增长比通货膨胀略快,这使得消费者能够消费——至少目前是这样。一个关键的担忧是,如果就业市场在政策环境仍然过于严格的情况下恶化,收入可能会下滑。7月份的工资增长仍然令人鼓舞,但如果就业进一步疲软,我们怀疑工资能否继续以如此强劲的速度增长。

与此同时,值得注意的是,收入仍然赶不上支出。为了维持增加的支出,家庭已将储蓄削减至2.9%。这是16年来储蓄率第二次出现下降。

7月份的零售销售报告让我们对今天更广泛、更全面的个人收入和储蓄报告中的支出行为有了一点先睹为快。从这两个指标中可以看出,汽车销售在很大程度上推动了这一增长。汽车支出实际增长4.1%,无疑是最大的受益者(见图表)。尽管如此,由于只有汽油支出下降(而且只是轻微下降),我们也可以说,其他类别的支出增长仍然普遍存在。

在这个周期中,消费者无视预期的例子层出不穷,也许我们没有预料到意外。但支出的构成并不完全反映出企业财报中经常提到的更为谨慎和挑剔的消费者。可自由支配支出再次超过非自由支配支出。

如今食品杂货价格不菲,没有人质疑这一点,但7月份杂货店的实际支出增长了0.6%。家庭还在家居用品上大肆挥霍,其增幅超过除汽车以外的任何其他类别。

今年剩余月份值得关注的一个主题是,个人收入对家庭购买力的重要性将继续上升。大流行时期的支撑因素——流动性过剩和容易获得相对廉价的信贷——如今已成为过去。个人收入的增长依赖于紧张的劳动力市场,而在某种程度上,紧张变成了松弛,很难想象消费者如何能继续以目前的方式消费。不过,任何关注过去四年的人都知道,不要低估美国消费者寻找新消费方式的神奇能力。

7月份的支出增长加上第二季度的上修,使我们预计第三季度会有相当不错的增长,尽管三个月中有两个月还没有数据。即使消费者支出在8月和9月出现下滑,第三季度的支出仍有望轻松超过2%。