摘要

在去年 11 月为纪念退伍军人和军人家庭月撰写的一份报告中,我们发现现役军人家庭的家庭收入落后于平民家庭十多年。军人配偶失业率和就业不足率高是收入差距扩大的主要原因。

我们在今年的报告中关注军人家庭的财务压力指标。超过 30% 的军人家庭在 2023 年表示,他们要么“难以维持生计”,要么“勉强度日”。与永久换岗相关的未报销费用导致许多军人家庭陷入财务困境。

根据国防部的数据,65% 的现役军人在 2022 年最多可以支付三个月的紧急开支,而 12% 的人根本没有紧急储蓄。与平民家庭相比,军人家庭每月全额偿还信用卡债务的可能性较小。与平民家庭相比,军人家庭的粮食安全比例较低,10% 的军人家庭报告其粮食安全“非常低”。

军人家庭的高经济压力可能对美国武装部队的战备状态构成风险。调查数据显示,只有三分之一的军人家庭成员可能会推荐参军,与 2016 年的 55% 相比大幅下降。如果武装部队不能充分招募和留住军人,未来几年的军事战备状态可能会受到负面影响。

国防部和国会创造了各种资源,努力减轻军人家庭的财务压力。军人在 2024 年获得了 5% 的加薪,这是 20 多年来最大的增幅,住房补贴也增加了。

一年的超额加薪对持续缩小收入差距几乎没有作用。在采取措施解决许多军人配偶长期失业和就业不足的问题之前,一些光荣为国家服务的家庭可能会继续感受到经济压力。

收入增长滞后是否会导致军人家庭的经济压力?

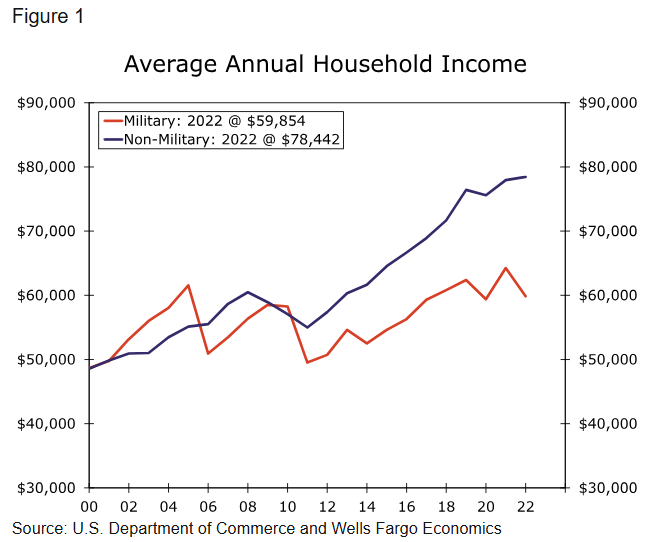

在过去三年中,我们发布了年度报告,以纪念每年 11 月纪念的退伍军人和军人家庭月。我们关注现役军人及其家人以及过去光荣服役人员面临的问题。2023 年,我们分析了现役军人家庭与平民家庭之间的收入差异。如图 1 所示,两组之间的平均年家庭收入在 2000 年代大致相似。然而,近年来差距已经拉大,目前普通现役家庭的年收入比普通平民家庭的年收入落后近 19,000 美元(24%)。

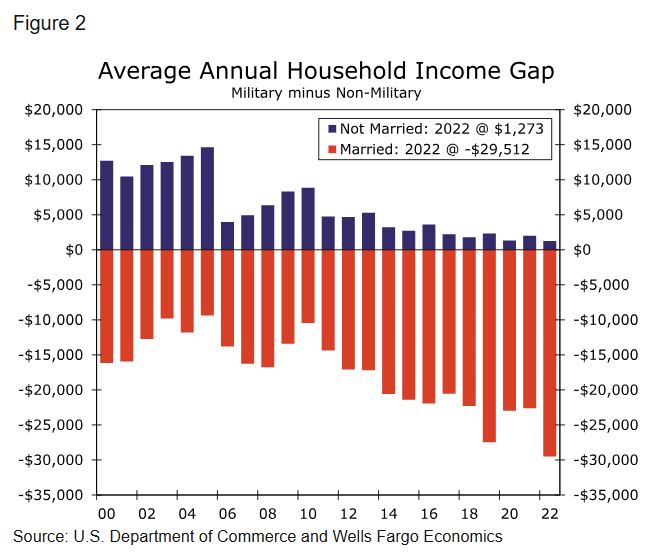

当我们进一步深入研究时,我们了解到家庭收入差距扩大主要是由于配偶收入。2022 年,单身现役军人的平均收入与平民大致相同(图 2)。然而,已婚军人的家庭收入远低于已婚平民家庭。军人配偶的兼职率不仅高于平民配偶,而且前者的失业率也高得惊人。根据倡导军人家庭权益的非营利组织 Blue Star Families 的数据,2022 年军人配偶的失业率为 22%。

如果近年来现役军人家庭的平均收入落后于平民家庭的平均收入,那么前者的经济压力迹象是否比后者更多?服兵役是否有经济“惩罚”,如果有,这种“惩罚”会带来什么后果?作为去年报告的后续,我们评估了全国现役军人家庭的经济压力。

军人能拿到多少薪水?

我们先来讨论一下现役军人的薪酬。军人获得的总薪酬取决于薪级、服役年限和家庭规模。总薪酬被称为“常规军事薪酬”(RMC),由基本工资(BP)、基本住房津贴、基本生活津贴和军人因免征联邦所得税而获得的所得税优惠组成。例如,未婚、无家属且服役时间不到两年的 E-2 军人(例如陆军二等兵)今年的基本工资(BP)仅为 27,000 美元。但加上津贴和联邦所得税优惠,该个人的 RMC 可达到 57,000 美元。服役 10 年、家庭成员为 4 人的 O-4(例如空军、陆军或海军陆战队少校)的基本工资(BP) 约为 10.4 万美元,RMC 超过 15.4 万美元。

国防部 (DoD) 的目标是,军人的 RMC 应处于民用部门可比工资和薪水的第 70 个百分位,因为研究表明,武装部队可以在该薪酬水平上与民用公司在招聘和留用方面进行有效竞争。目前,士兵的 RMC 处于可比民用工资和薪水的第 84-90 个百分位,而军官的 RMC 处于第 70-80 个百分位。这些相对较高的 RMC 水平与图 2 一致,图 2 显示,未婚军人通常获得的薪酬与民用部门相同,甚至略高。然而,现役军人与已婚平民家庭的平均已婚家庭收入差距很大,这表明前者可能比后者面临更大的经济压力。

军人家庭经济压力指标

数据表明他们确实如此。Blue Star Families 最新版的《军人家庭生活方式调查》显示,2023 年 31% 的军人家庭“难以维持生计”或“勉强度日”——高于美国总人口的 28% 的可比比例。此外,国防部的调查数据表明,自疫情爆发以来,军人家庭的经济压力加剧。 2022 年,报告其财务状况与 12 个月前相比“恶化”的现役受访者比例为 36%,而美国所有家庭中这一比例约为 34%。如图所示,除了 2020 年以外,感觉财务状况“恶化”的现役受访者比例一直高于美国总人口。

压力差异的部分原因是现役人口相对于平民人口的年龄结构较年轻,因为年轻家庭通常比老龄家庭更不富裕,在经济紧张时可动用的资产也更少。话虽如此,家庭结构起着不可或缺的作用。2022 年,有子女的已婚现役军人比没有子女的单身军人 (37%) 更有可能报告他们在经济上面临“一些困难”或“不舒服”(42%)。经济压力最大的群体是有子女的单身现役军人 (52%)。这些数据表明,婚姻在抚养孩子时仍能为军人家庭提供一些规模经济,但首先生孩子可能会带来重大的财务挑战。

除了与儿童保育相关的费用外,军人家庭还面临着独特的财务负担,例如频繁的永久换岗 (PCS) 搬迁。尽管军方提供资金支持和其他资源来帮助减轻搬迁的经济负担,但调查数据显示,住房成本是军人家庭财务压力的主要因素。2023 年,45% 在过去一年完成 PCS 搬迁的现役受访者报告称,他们花费的金额比军方报销的金额多 500 美元或更多。最常见的未报销的搬家费用是临时住宿、租车或车辆运输和住房押金。临时住房尤其会加重搬家的经济负担。超过一半 (57%) 的现役受访者表示,他们在等待永久住房时曾使用过临时住房,其中相当一部分 (36%) 的受访者表示,他们住了 15 天或更长时间。国防部提供津贴,部分报销服役人员在 PCS 期间的住宿和餐饮费用,但报销金额不得超过每天 290 美元,并且只能覆盖最多 14 天,某些情况除外。7 考虑到大多数现役家庭在服役人员的职业生涯中至少会经历一次 PCS 搬迁,与平民家庭相比,搬迁费用可能会给军人家庭带来不成比例的经济负担。

未补偿的搬家费用加上配偶就业不足的增加,使情况雪上加霜。如前所述,军人配偶的失业率约为 22%,远高于全国平均水平的 4% 左右。美国社区调查的数据显示,2022 年,没有个人收入的现役配偶比例(即就业不足/失业的粗略代表)为 26%——低于全球金融危机后的峰值,但与过去二十年的平均水平大致相当。此外,就业的军人配偶比非军人配偶更有可能从事兼职工作。根据军人家庭咨询网络 (MFAN) 的数据,2023 年 17.4% 的现役军人配偶从事兼职工作,而当年所有文职工人的这一比例为 16.0%。兼职工作发生率相对较高,再加上失业率居高不下,这是军人配偶平均收入只有非军人配偶一半的主要原因之一。个人收入为 0 美元的现役配偶占 26%。

储蓄减少、信用卡债务增加和粮食不安全

配偶收入低和家庭开支增加,导致许多现役家庭几乎没有空间来建立应急储蓄。根据国防部的数据,2022 年 65% 的现役军人最多可以支付三个月的应急费用,而 12% 的人根本没有应急储蓄。缺乏储蓄的情况在入伍者中尤为严重。根据 MFAN 的数据,2023 年,45% 的 E1-E3 级现役军人的应急储蓄不足 500 美元。由于可依赖的储蓄相对较少,现役军人使用信用卡的比例高于一般成年人口。2022 年,89% 的军人拥有信用卡,而美国所有成年人的比例为 82%。在拥有信用卡的人中,41% 的现役军人在 2022 年每月全额还清了余额,而美国所有成年人的比例为 52%。根据 Blue Star Families 的数据,更频繁地使用信用卡导致现役家庭财务紧张。2023 年,17% 的军人家庭将“过度的信用卡债务”列为他们财务压力的首要原因;这一比例低于 2021 年的 21%,但远高于 2020 年报告的 8%。

整体脆弱的财务状况使一些军人家庭无法满足基本需求。根据 MFAN 的数据,2023 年 75% 的现役军人家庭粮食安全,而美国所有家庭的粮食安全率为 87%。在面临粮食不安全的其余四分之一的军人家庭中,10% 的人将他们的状况描述为“非常低”的粮食安全。美国农业部将“非常低”的粮食安全定义为最严重的情况,即由于资金或其他食物资源有限,一个或多个家庭成员的食物摄入量减少,饮食习惯被打乱。MFAN 2023 年“非常低”粮食安全的统计数据与蓝星家庭的单独数据一致,该数据显示在现役军人家庭中这一比例为 11%,以及全国军人家庭协会 (NMFA) 的调查结果显示军人配偶中这一比例为 8%。2023 年,美国所有家庭的可比数字仅为 5%。

对国家安全的潜在影响

军人家庭的高经济压力可能会对美国武装部队的战备状态造成风险。重新入伍率(即有资格重新入伍并选择在特定年份重新入伍的现役人员百分比)的数据并不容易获得。然而,Blue Star Families 进行了一项调查,询问现役家庭成员(即现役人员及其家庭成员)是否会推荐参军。调查数据显示,积极回应的比例一直呈下降趋势。2016 年,超过一半(55%)的现役家庭受访者可能会推荐参军。在最近的调查(2023 年)中,这一比例下降到只有 32%。

在那些不太可能推荐参军的家庭中,有自付住房费用较多的家庭以及配偶失业的家庭,这表明经济压力可能在推荐参军和重新入伍中发挥重要作用。事实上,国防部进行的单独研究得出结论,经济压力较大的军人更有可能表示他们不太可能继续服现役。他们也更有可能对整体军事生活方式表示更高的不满,对自己和所在部队的战备状态的认知较低。对于全国的全志愿部队来说,军人家庭的经济状况对于维持志愿者的供应至关重要。

减轻财务压力的努力

为了应对军人家庭日益增加的经济压力,国防部和国会已经创建了各种资源。国会拥有监管和资助美国军队的宪法权力,主要通过每年通过的《国防授权法案》(NDAA),该法案为军队制定政策和资金优先事项。自 2012 年起,国会要求国防部在军人面临各种个人和职业生活事件时为他们提供金融知识培训,例如初始入伍培训、PCS 调动、部署前后以及退伍过渡。军人还会接受教育内容以补充正式培训,配偶和家属也可以接受。国防部还根据要求为军人和家属提供专业的财务咨询。

最近,2024 年《国防授权法案》批准军人加薪 5.2%,这是 20 多年来军人加薪幅度最大的一次。基本工资增长不仅高于今年文职工人平均收入的年增长率,而且高于当前的通货膨胀率。基本住房补贴 (BAH) 也在 2024 年平均增长了 5.4%,而 2023 年平均增长了 12.1%,超过了全国住房通胀率。

国会还采取行动,通过提供补充收入来解决军人家庭的粮食不安全问题。在 2023 年的《国防授权法案》中,设立了基本需求补贴 (BNA),目的是为家庭收入低于国家贫困线 150% 的军人提供每月收入补贴。Blue Star Families 报告称,由于缺乏认识和资格问题,其 2023 年调查受访者对 BNA 的接受度很低。因此,现在衡量 BNA 的有效性还为时过早,但它的创建和部署应该有助于缓解军人家庭未来的粮食不安全问题。

结论

正如我们在去年的报告中记录的那样,军人家庭的收入增长落后于平民家庭十多年。尽管现役军人家庭的平均家庭收入水平在 2011 年至 2022 年间增长了 21%,但这一增幅远低于平民家庭在此期间享受的 43% 的增幅。此外,以个人消费支出 (PCE) 价格平减指数衡量的消费价格在此期间上涨了 25%。按通胀调整后的数据,2022 年的军人家庭平均状况比 11 年前更差。

过去十年左右,军人家庭与平民家庭收入差距不断扩大的主要原因似乎是军人配偶的高失业率和就业不足。事实上,未婚现役军人的整体薪酬水平通常高于平民。尽管近年来平民家庭能够利用强劲的劳动力市场条件,但军人配偶在很大程度上仍处于就业市场边缘。

近年来实际家庭收入的紧缩导致军人家庭的财务压力不断增加。相对于总体人口,现役军人家庭的应急储蓄较少,信用卡债务发生率较高,粮食不安全程度较高。一些军人家庭遭受的财务压力不仅代表了人道主义问题,而且可能对国家安全产生潜在的负面影响。调查数据显示,近年来可能推荐参军的军人家庭成员比例有所下降。如果军队无法招募和留住军人,未来几年的军事准备可能会受到负面影响。

幸运的是,国防部和国会已经认识到一些军人面临的经济困难,当局正在采取措施解决这一问题。 2024 年,军人的基本工资将获得 20 多年来最大的增长,住房补贴也增加了。尽管如此,军人家庭和平民家庭之间的家庭收入差距十多年来一直呈扩大趋势,一年的超额加薪对持续缩小收入差距的作用不大。军人配偶失业率高和就业不足仍然是收入差距的主要原因。在采取措施解决这一长期失业问题之前,美国一些军人家庭可能会继续感受到经济压力。