一项得到左翼和极右翼议员支持的不信任案预计将在本周末之前推翻巴尼耶政府。

不信任案

周一,面对无法通过社会保障预算的局面,尽管向极右翼做出了许多让步,法国总理米歇尔·巴尼耶还是决定使用宪法第 49.3 条,该条款允许政府在未通过不信任案的情况下强行通过立法。

主要目的是实施社会保障预算。这一决定为议员提出针对巴尼耶政府的不信任案提供了可能性。周一晚上,左翼政党(124 名议员)和右翼政党(玛丽娜·勒庞的 RN 和埃里克·乔蒂的支持者,140 名议员)决定提交不信任案。

这些不信任动议将在 12 月 4 日星期三晚上之前在国民议会进行分析和表决。要推翻政府,577 名议员中的大多数必须支持这些动议。要获得多数票,左翼政党必须与极右翼 RN 一起投票支持同一项不信任动议。这将导致政府垮台。

目前,这是最有可能的情况,因为勒庞表示她的政党准备投票支持左翼议员提出的不信任动议。虽然最后一刻仍有可能出现转折,但所有迹象都表明,政府将在本周末倒台,即其任命后不到三个月。这将开启一个新的政治不确定时期。

接下来会发生什么?

2025 年 7 月之前不会解散国民议会或提前举行选举,因为宪法规定两次选举之间至少间隔一年。然后,根据目前的力量,总统埃马纽埃尔·马克龙将不得不任命一位新总理。可能出现两种情况:要么在 12 月任命新政府,要么直到 2024 年底都没有新政府。

鉴于任命巴尼耶为总理的挑战,迅速找到替代者的可能性非常不确定。由于国民议会极度两极化,分为三大阵营——左翼、中右翼和极右翼——无法达成妥协,任何新政府再次遭到不信任投票的风险非常高。

无论如何,几乎可以肯定的是,在年底之前,不会有多数票通过国家预算或社会保障预算。过去几周的情况表明,议员和参议员在如何恢复公共财政方面存在极大分歧,达成共识几乎是不可能的。

公共财政的复苏岌岌可危

法国似乎不太可能有 2025 年的预算。然而,这并不意味着法国将陷入停摆,无法履行财政义务。法国可能会实施一项临时预算,该预算可能与 2024 年预算相似。这样的预算不会纠正公共支出的轨迹。预计 2024 年公共赤字将超过 GDP 的 6%。巴尼耶政府曾希望到 2025 年将其降至 5%,但如果没有 2025 年投票通过的预算,这一目标将无法实现。临时预算将略有限制,因为税率不会根据通胀进行调整,但不会包含任何实际的节约措施。

因此,这不足以将法国公共财政的轨迹设定在期望的方向上,也不会尊重法国对欧洲当局的承诺。在法国经济增长明显放缓之际,这是一个坏消息。公共赤字仍将居高不下,债务将继续增长,下一届政府(无论何时)将面临更艰巨的任务来纠正公共财政。

简而言之,政治局势将推迟并可能使公共财政复苏复杂化,但最终会出现。唯一的区别是起点会更晚。

法国戏剧加剧欧元困境

法国的政治僵局对欧元来说只是又一个负面因素。由于欧元区经济在 2025 年面临关税威胁,且该地区缺乏任何有凝聚力的财政支持的前景,法国政府的潜在倒台只会增加人们的观点,即欧洲央行将不得不在 2025 年承担重任。值得注意的是,随着法国危机的加剧,短期收益率利差已对欧元/美元产生影响,将欧元/美元推回 1.05 以下。

美元在 12 月季节性疲软。欧洲将继续拖累欧元/美元进入年底。由于法国和德国政府都处于不确定状态,欧元/美元的任何反弹都必须受到美国数据走软和美联储 12 月 18 日鸽派降息 25 个基点的推动。总体而言,我们对欧元/美元的年底目标是 1.05,但风险偏向 1.02/03 区域。

通常,当欧洲政治成为头条新闻时,欧元/瑞郎就会承受压力。我们有点惊讶它仍在 0.93 上方交易,如果瑞士央行明年无法像欧洲央行那样大幅降息,我们预计它会压低 0.92。

法国债券利差已经反映出很多悲观情绪

周一,法国政府债券与德国政府债券的 10 年期收益率利差扩大至 88 个基点。随着政治进入不确定性增加的新阶段,利差可能进一步扩大。

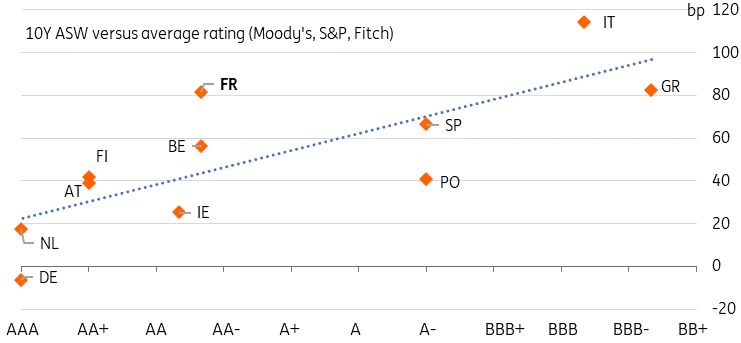

从整个欧元区债券领域的相对估值来看,有两个关键点。首先,对其他市场的溢出效应有限。例如,意大利的利差水平仍接近 2021 年以来的最低水平。其次,市场一开始就对迅速解决法国财政问题的前景持谨慎态度,反映出对即将降级的预期。继最近的扩大之后,法国 10 年期债券与掉期的利差更接近“A-”评级,而不是目前的“AA-”评级——低了三个等级。事实上,法国的利差已经远高于西班牙,现在与希腊的利差相当。

投资者已经看到法国的评级正在下滑

来源:评级机构、Refinitiv、ING

政府的脆弱性一直是问题的一部分,即使预计不会这么快达到顶峰。虽然可能需要一段时间,但未来更清晰的前景应该能让利差从这些过高的水平中恢复过来。然而,法国将无法避免市场对其隐含评级的更持久的下调,这使得 6 月选举前与德国国债的利差水平似乎相当遥远。