摘要

在贸易流量普遍疲软的情况下,美国 10 月份贸易逆差大幅收窄。然而,加拿大边境最近的会计变化表明,出口数据可能夸大了收窄的程度。我们最终预计,随着国内企业在未来几个月内增加进口,以应对明年可能出现的关税调整,美国贸易逆差将在短期内扩大。

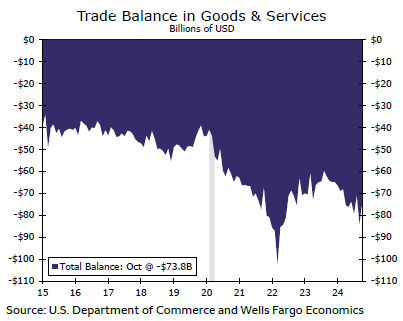

收窄但可能不会持续太久

就贸易流量而言,波动性是一个常数。在 9 月份贸易逆差膨胀至 838 亿美元,创历史新高之后,10 月份收窄至 738 亿美元(图表)。当月进出口均有所增长,但进口下降 143 亿美元,大大超过了出口相对温和的 43 亿美元,导致贸易逆差收窄。

进口总体上有所不足,每个主要最终用途类别都在下降。大部分疲软集中在资本货物进口的回落,即计算机和半导体——这两个领域的进口今年迄今增长强劲。我们还注意到,波动性较大的消费品类别——药品制剂,占消费品进口下降的一半以上。因此,尽管进口疲软是普遍现象,但有一些具体因素导致了进口下降的幅度。此外,附近的图表显示,即使考虑到 10 月份的大幅下降,进口的总体水平仍然很高,表明国内需求继续强劲。

出口总体疲软,因为主要商品类别普遍出现回落。唯一出现增长的类别是其他商品,当月增长了 68.3%,即 57 亿美元。尽管如此,我们预计这只是一个会计怪癖,因为随附的新闻稿指出,加拿大边境的会计变化正在影响其进口,一旦纠正,将直接影响美国其他商品出口以及出口总额。虽然在进行这些调整时,整体贸易可能会有所变动,但其他商品出口在这一预估中起到了显著的平衡作用,为出口提供了约三个百分点的提振。换句话说,如果没有这种增长,出口就会更弱,上个月的赤字就不会缩小这么多,甚至可能扩大。时间会证明一切。总而言之,在全球经济增长放缓和美元持续走强的背景下,短期基本面不利于出口增长,因为美联储的降息速度慢于一些国际银行。

从表面上看,今天的数据表明,我们对第四季度净出口的预期存在一些上行风险,这主要是基于会计核算,而不是贸易流量的新发展。我们目前预测贸易将温和拖累美国经济,而 10 月份的数据显示,我们可能会看到总体增长有所提振。但考虑到月度流量波动,以及近期出口增长的一些强劲势头很可能被修正,现在做出这一判断还为时过早。

特朗普贸易

随着当选总统特朗普入主白宫,我们现在预计更严格的关税政策即将出台,正如我们在年度展望中指出的那样。具体而言,我们的预测要求征收特朗普竞选期间提出的约一半关税,这可以被认为是对所有美国进口产品征收 5% 的普遍关税,对中国征收 30% 的关税。显然存在很大的不确定性,最近几周的评论表明关税政策将不稳定。

我们发布了一个工具,表明即使国会多年来授予总统近乎单方面的调整关税的权力,仍然有必要咨询其他机构并进行调查,让企业主对关税提出意见,也就是说实施关税需要时间。我们预计关税调整要到第三季度才会生效。

但我们预计美国公司将提前采取行动,以应对最终的变化。在力所能及的范围内,公司可能会提前进口并储备一些可能受到即将到来的关税变化影响的关键投入或产品。这意味着我们可能会在明年年初看到大量库存。如果关税价格压力得到充分传达并鼓励消费者提前消费,那么这种可能性较小,但也有可能。