尽管 OPEC+ 延长了供应削减,但全球石油市场仍将在 2025 年恢复过剩。这种过剩应该会导致明年价格走低。然而,风险也存在。

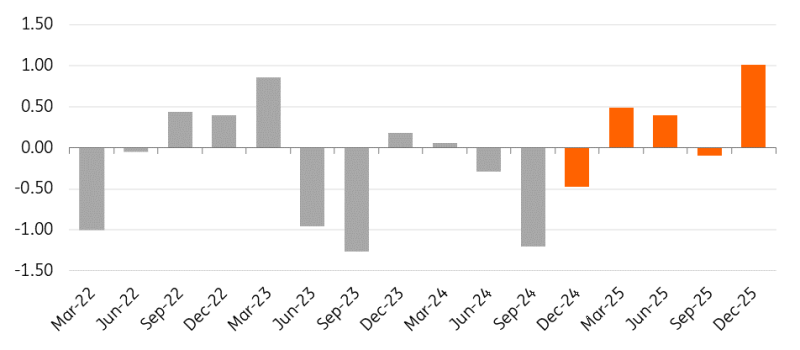

2025 年石油过剩

今年,油价承受了相当大的压力,市场担心需求和 2025 年的过剩前景。即使在少数 OPEC+ 成员国决定进一步推迟 220 万桶/日额外自愿减产之后,我们的平衡仍显示,到 2025 年,市场将处于过剩状态——尽管不可否认的是,在该组织采取行动后,过剩程度有所减弱。预期过剩规模已从每天超过 100 万桶缩减至目前的每天约 50 万桶。

预计 2025 年非 OPEC 国家供应量将增长约 140 万桶/日,超过明年略低于 100 万桶/日的需求增长预期。

过剩环境意味着价格可能继续承压,我们预计 ICE 布伦特原油在 2025 年的平均价格为 71 美元/桶。

这种观点存在明显风险,包括对伊朗实施更严格的制裁,以及 OPEC+ 决定进一步推迟恢复 220 万桶/日的供应。此外,中东局势日益不稳定——市场对此仍相当自满。

2025 年全球石油市场过剩(百万桶/日)

来源:ING Research、IEA、EIA、OPEC

OPEC+ 已经证明市场是错误的,但它能继续下去吗?

OPEC+ 在 12 月初采取的行动表明,该组织似乎致力于保持市场平衡。我们认为,价格下跌、非 OPEC 供应增加以及一些成员国的产量超过生产目标,将使该组织越来越难以继续我们看到的大幅减产。

该组织在 12 月的会议上证明了我们错了,它不仅将 220 万桶/日供应量的逐步恢复从 1 月推迟到 4 月,还计划以较慢的速度增加供应量。这意味着该组织计划用 18 个月的时间来恢复全部供应量,而之前是 12 个月。因此,该组织将不再每月增加约 18 万桶/日的供应量,而是增加不到 14 万桶/日的供应量。

虽然供应恢复的延迟可能会略微抬高市场底线,但我们认为这不会改变根本问题。最终,该组织将不得不接受更低的价格。否则,它将继续向非 OPEC 产油国失去市场份额。

根据 OPEC+ 最近采取的行动,该组织似乎更有可能在 2025 年必要时进一步延长减产。然而,重要的是不要排除该组织之间分歧加剧的风险,特别是如果油价继续承压的话。油价下跌意味着 OPEC 成员国的石油收入减少,这给许多中东产油国的财政预算带来了压力。

维持石油收入的方法是增加产量。因此,如果价格走低,一些成员国的遵守情况可能会下降。我们已经看到,今年大部分时间,一些产油国的产量已经超过其生产目标。沙特对一些成员国不遵守生产目标以及油价可能大幅下跌的风险表示担忧——这可能是一种间接威胁,即如果成员国不遵守减产,它们将增加产量,从而可能引发价格战。我们不需要回溯太久就能看到这可能对市场产生的潜在影响。2020 年,沙特阿拉伯和俄罗斯之间的价格战导致油价暴跌,尽管这也与 Covid-19 大流行同时发生。

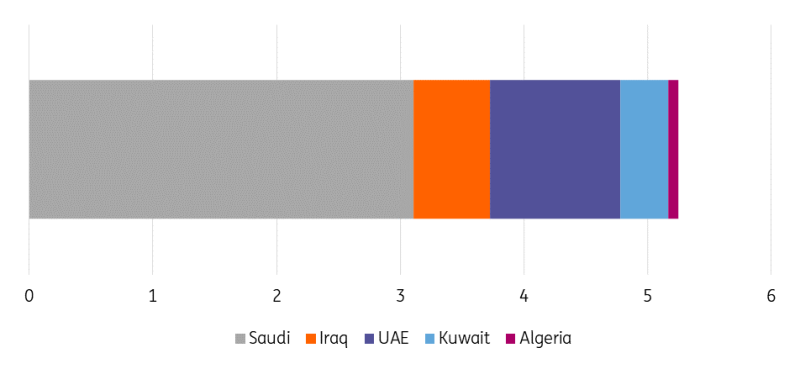

OPEC 的闲置产能将继续为市场提供安慰

今年大部分时间,人们都关注中东的地缘政治事件,担心升级可能会对伊朗供应以及潜在的区域供应产生影响。然而,尽管局势紧张,但石油供应没有中断意味着市场对中东局势的发展越来越免疫。我们可能需要看到实际的供应中断,才能大幅推高油价。

OPEC 拥有的闲置产能也为市场提供了一些安慰。OPEC 拥有超过 500 万桶/天的闲置产能,因此如果发生供应中断,有足够的产能来弥补任何中断。然而,OPEC 可能不会很快恢复产能,而是等待更高的价格。沙特阿拉伯的财政盈亏平衡油价超过每桶 90 美元,因此他们希望看到价格接近这一水平——尽管考虑到需求破坏的风险,他们不想将价格推得太高。

如果我们看到霍尔木兹海峡的石油运输中断,这些闲置产能将不会有太大帮助,因为欧佩克的大部分闲置产能位于波斯湾,这些供应必须通过霍尔木兹海峡。

欧佩克拥有大量闲置产能(百万桶/天)

来源:IEA、ING Research

特朗普对伊朗石油供应意味着什么?

伊朗在过去两年中大幅增加了供应量,日产量约为 340 万桶,高于 2023 年初的约 250 万桶/天。美国没有严格执行对伊朗的石油制裁,这使得出口流量增加。然而,随着美国当选总统唐纳德·特朗普将于 1 月入主白宫,他可能会像在第一任期内一样对伊朗采取更为强硬的立场。

如果特朗普能够有效执行制裁,这可能会使约 100 万桶/天的供应面临风险。然而,由于几乎所有伊朗出口都流向中国,大幅减少这些流量可能具有挑战性。我们假设伊朗的供应量在 2025 年将保持在 330 万桶/天左右的水平,这一数字存在明显的下行风险。然而,伊朗供应的任何减少都可能让 OPEC+ 更放心地开始取消其目前计划的额外自愿减产。

特朗普对美国石油供应意味着什么?

在短期内,我们预计即将上任的特朗普总统不会在石油供应方面产生重大影响。美国石油生产商将更加依赖价格,而且由于 2025 年全球市场供应充足,美国石油生产商几乎没有动力大幅增加钻井活动。

WTI 2025 年和 2026 年的价值在 65 美元/桶左右交易,这与生产商盈利钻探新井所需的水平相差不远。达拉斯联邦储备银行能源调查和堪萨斯联邦储备银行能源调查都显示,生产商平均需要 64 美元/桶。

我们假设,到 2025 年,美国石油产量将增长约 30 万桶/日,达到创纪录的 1350 万桶/日。这与 2024 年的预计增长相似,但显然比新冠疫情之前的增长率要温和得多。

从中长期来看,特朗普当选总统可以通过减少监管(这将有助于降低生产成本)、加快管道基础设施审批(这将有助于解决供应链中持续存在的瓶颈问题)以及逆转拜登总统关于联邦土地租赁的一些政策来提供上行空间。2023 年,联邦土地上的陆上石油产量占石油总产量的 12%;包括海上产量,这一数字将增长到 26% 左右。

拜登政府减少了联邦土地的租赁销售,并增加了联邦土地生产的特许权使用费和债券要求。如果我们比较特朗普上任头三年签发的新租约数量,总数超过 4,000 份。在拜登执政的头三年,新租约发放总数略多于 1,400 份。然而,租约发放量下降对产量的影响很小,因为拜登执政以来,联邦土地上的石油产量每年都在增长。

贸易紧张局势与石油

贸易紧张局势加剧是石油市场和风险资产普遍关注的问题。特朗普最近的言论表明,他可能会比预期更早地解决贸易政策问题,这表明关税可能会在 2025 年第二季度或第三季度开始实施。2018 年中美贸易战与这次贸易战的区别在于,特朗普可能对所有贸易伙伴征收关税。

风险在于,我们看到一些贸易伙伴对美国采取报复性关税,这可能会影响对美国石油和成品油的需求。

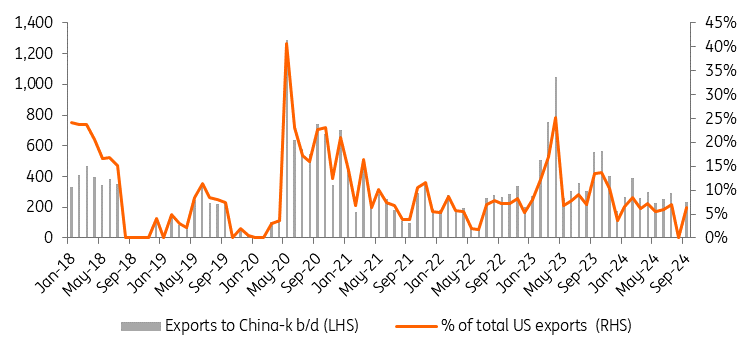

2018 年中美贸易战期间,由于风险和最终实施的关税,中国石油买家不愿购买美国原油。这导致 WTI-布伦特原油折价从 3 美元/桶左右扩大至 2018 年的 11 美元/桶以上。贸易战升级,报复性关税——甚至是关税风险——可能会让 WTI-布伦特原油价差再次承压。然而,我们可能不会看到价差承受太大压力,因为在 2018 年初,美国近四分之一的原油出口到中国,而这一比例目前已降至 7% 左右。

美国原油出口对中国的依赖较小

来源:EIA、ING Research

2025 年石油需求温和增长

2024 年全球石油需求令人失望,预计今年的增长将不到 100 万桶/日。中国一直是推动这一需求的主要力量。今年年初,中国预计将占全球需求增长的 50% 以上。现在预计只有 20% 左右。

周期性和结构性趋势共同推动了中国经济增长放缓。显然,经济表现弱于预期,房地产行业仍是拖累因素,而制造业活动和消费支出也并不理想。政府已经宣布了一系列支持措施,但刺激措施的全面影响尚未显现——考虑到明年可能出现的贸易摩擦,中国可能不得不推出进一步的刺激措施。

此外,中国国内市场的新能源汽车销售强劲,将取代石油需求。目前,新能源汽车占汽车销量的 40% 以上。在中国部分地区,液化天然气卡车的销量大幅回升,这也将取代柴油需求。

然而,需求疲软的不仅仅是中国。今年全球炼油厂利润率均有所下降,表明成品油需求减弱。

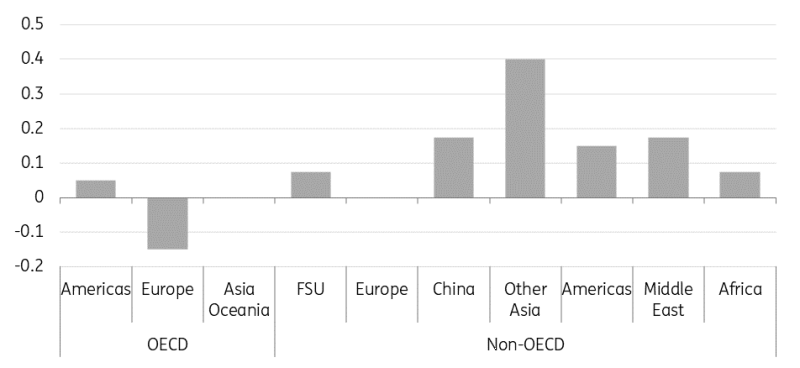

预计明年全球石油需求将再次温和增长,预计增幅将略低于 100 万桶/天。预计这一增长将主要由亚洲推动。

亚洲将推动 2025 年全球石油需求增长(百万桶/天)

来源:IEA、ING Research

ING 预测

来源:ING Research