就业人数预计将连续第三个月上升至63.9万人。

3月ADP就业变化增加了51.7万个工作岗位。

世界大型企业联合会(Conference Board)和密歇根消费者信心指数均处于全球大流行的高点。

经济增长预计将在第一季度和今年表现强劲。

接种疫苗可以预防另一波病毒感染。

美国国债收益率和美元正等待劳动力市场和经济的确认。

经济乐观主义可能为时过早。整个夏秋两季,美国似乎都在朝着这个方向发展。超过一半的失业人数在10月份之前被填补,失业申请人数从7月份减少了一半,全国各地的流行病病例都有所下降。

但仅仅两个月后,这一进展就出现了逆转。

病毒感染病例激增。加州关闭了它的经济。去年12月,就业人数大幅减少,1月第一周,申请失业救济人数攀升至20多万人。

美国经济再次处于爆发的边缘,但这一次,经济指标得到了疫苗接种率的支持。人们希望,疫苗接种率将在几个月内让这场大流行变得没有意义。

让我们查看一下前景和证据。

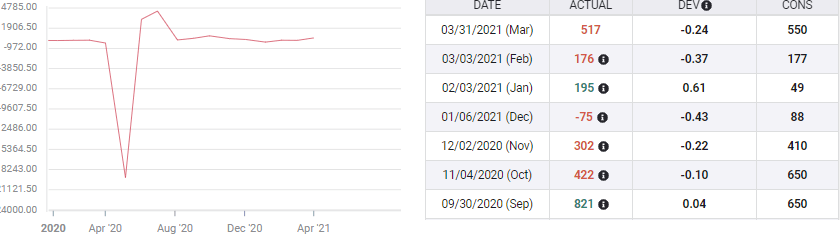

预计3月份非农就业岗位将增加63.9万个,为去年10月以来的最高水平。失业率预计将从2月份的6.2%降至6%。平均时薪预计当月增长0.2%,全年增长4.5%。每周平均工作时间应该增加0.1至34.7小时。

非农就业数据和ADP

去年12月,加州的封锁和其他地方的限制导致了30.6万就业岗位的损失,此后两个月雇主一直在增加员工,这是自3月和4月首次关闭工厂以来的首次。1月和2月非农就业人数合计增加54.5万人,是预计增加23.2万人的两倍多。

私营企业自动数据处理公司(Automatic Data Processing) 3月份新增员工51.7万人,与预期大致一致,但这是去年9月以来的最大月度增幅。二月份的总数从11.7万修正为17.6万。

ADP就业变化

疫苗接种和经济开放

美国是世界上接种率最高的国家之一,据估计,65岁以上的人口中有75%至少注射过一次疫苗。许多地方已经将领取资格降至50岁,每周有250多万名领取资格的人参加。

尽管过去几周报告的病例有小幅上升,但远低于去年年底的那波疫情,也没有威胁到医院或其他紧急服务机构。

更重要的是,没有州长威胁甚至暗示需要再次封锁。虽然一些州和地区的餐馆、酒吧和其他类似的机构仍然有限,但美国大部分地区正在迅速恢复全面和正常的营业。

在密歇根和威斯康辛州,一些比较严厉的州长甚至因为越权而被法院剥夺了紧急状态权。

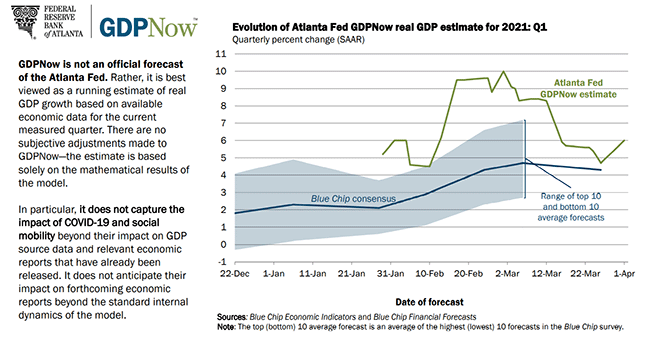

国内生产总值

与去年第四季度的4.2%相比,经济增长正在加速。亚特兰大联邦储备银行4月1日公布的gdp环比增长6%,高于3月26日的4.7%。

美联储(Federal Reserve)预计,2021年经济增速将达到6.5%,这将是一代人以来最快的年增速。

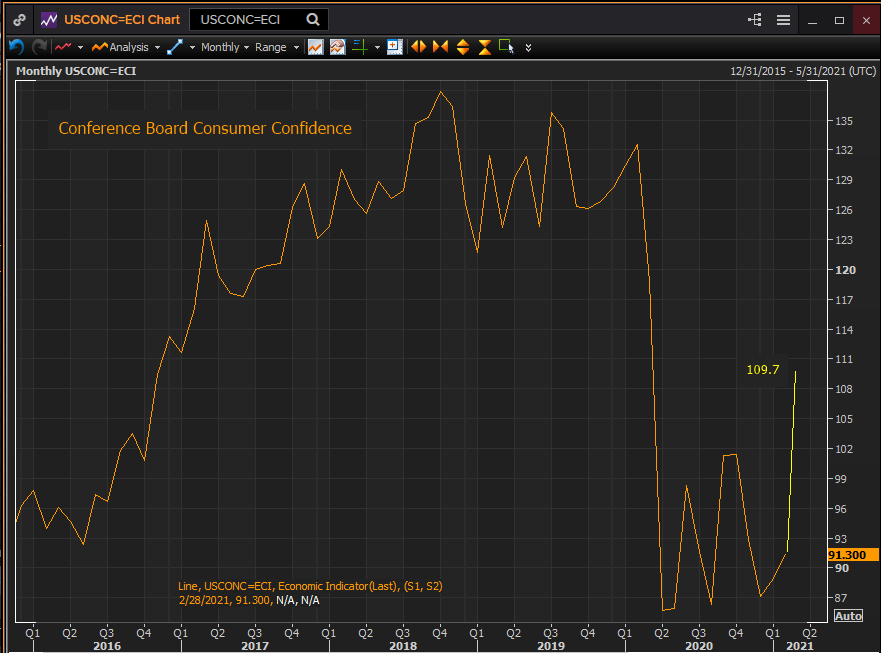

消费者信心与就业

3月份,世界大型企业联合会(Conference Board)消费者信心指数从2月份的91.3大幅升至109.7,远高于预期的96.9。消费者信心目前处于自去年3月疫情爆发以来的最高水平,大约介于2020年2月132.6分和4月85.7分的恐慌低点之间。

美国大型企业联合会(Conference Board) 3月份的现况和预期指数也从89.6升至110.0,从90.9升至109.6。

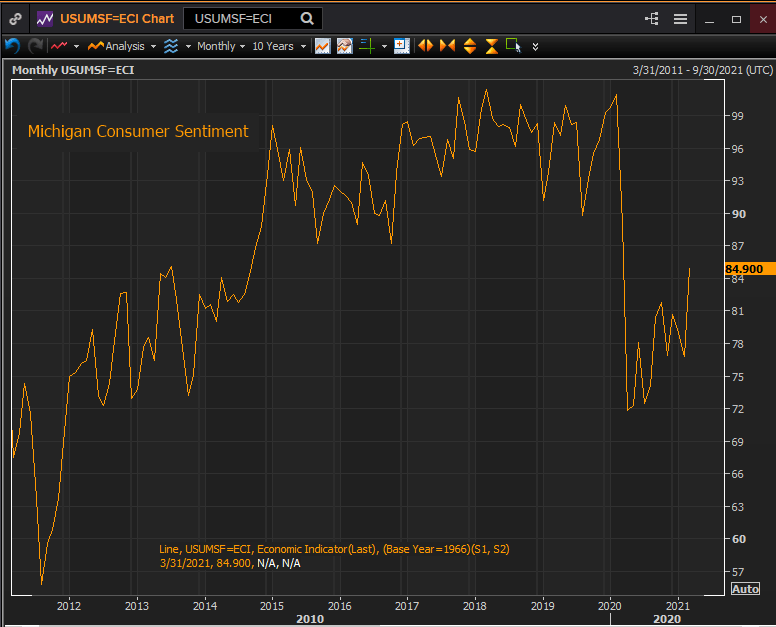

3月密西根州消费者信心指数升至84.9,为一年来最高,高于之前的76.8,轻松超过预估的78.5。该指数也处于2020年2月101点与4月71.8点低点之间的一半左右。

消费者信心中最重要的因素是就业。

如果美国人不认为1月和2月的就业增长会持续下去,他们就不会对3月份经济和个人状况的改善有如此高的评价。

更准确地说,自动数据处理公司(ADP)本周记录的招聘情况,以及非农就业人数的预期增长,已经在两、三周前接受世界大型企业联合会(Conference Board)和密歇根大学(Michigan)调查的人(从统计数据上讲)中得到了体现。

两项信心指数出人意料的强劲走势,都源自劳动力市场。

零售销售和现金刺激

1月份发放给个人的600美元刺激支出推动了零售销售增长7.6%,除了封锁后的5月和6月大幅增长外,这是20多年来的最大月度增幅。2月份,随着补助金的结束,销售额下降了3%。

零售销售

3月份存入银行账户的最新一笔1400美元现金补助,可能会在4月15日引发第二波消费。

消费者的乐观情绪在1月份并没有明显增加,即使有刺激支出,但在3月份却有。可能的区别是劳动力市场要好得多。

制造业采购经理人指数

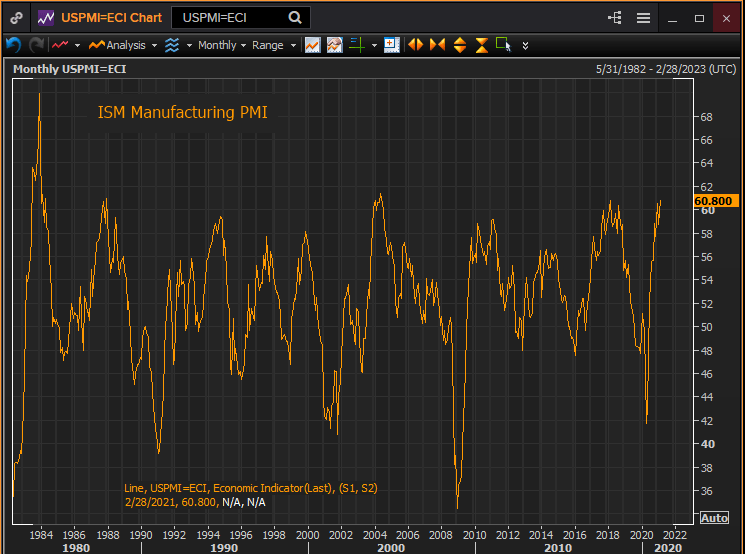

制造业的经理们很少像现在这样乐观。

2月份的采购经理人指数为60.8,在过去40年里只有三次同样强劲——2005年、1987年和1984年。该指数预计将在3月份升至61.3。

制造业的乐观情绪是直接的,即将到来的业务正在创下纪录。

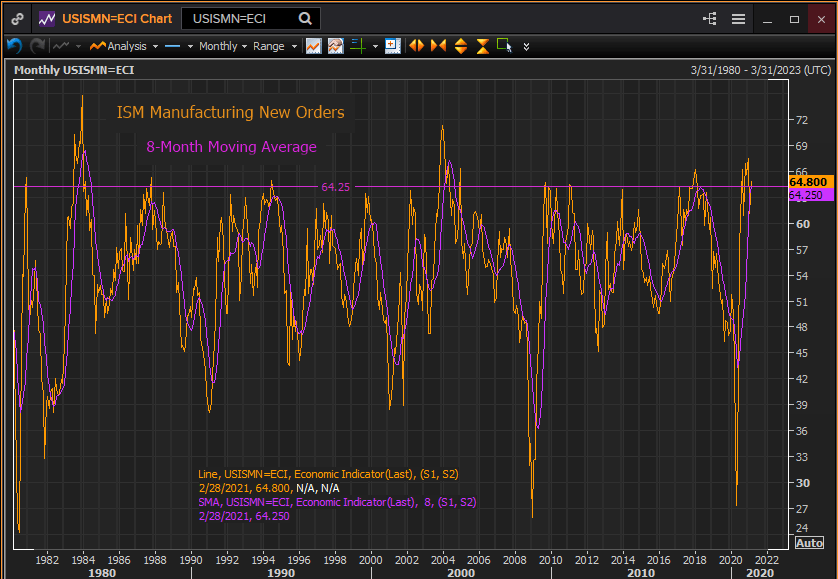

在7月至2月的8个月里,新订单指数平均为64.25。这是自2004年第二和第三季度以来16年来该指标的最高水平。

事实上,在过去的40年里,只有一个时期的订单量达到了如此之大,那就是1983年和1984年里根时代的经济繁荣时期。

制造业的招聘情况落后于该行业普遍的乐观情绪。2月份的就业指数为54.4,为大流行时期的最高水平,但远低于2017年、2018年和2019年优秀劳动力市场的数据。那是自1980年以来美国工人工资上涨、失业率低的时期。

结论和市场

所有的指标都表明3月份的就业报告将非常出色。

疫苗接种率让这个国家有了一种回归正常的感觉。美国经济是开放的,消费者似乎已经恢复了乐观情绪。他们的消费意愿是毋庸置疑的,3月份的刺激支出应该会在疫情消退带来的心理缓解的帮助下,催生又一轮消费热潮。招聘应该跟随零售经济的发展。

经济增长强劲,零售支出、就业增加、刺激资金,或许还有另外3万亿美元的政府支出将会加强经济增长。

数月来,股市一直指望美国经济强劲复苏。

信贷市场和美元最近发生了转变,这份NFP报告,特别是如果好于预期,将推高美国国债利率和美元汇率。低于预期的报告不会造成多大损害,因为经济增长和疫情的结束(如果推迟的话)仍是运营假设。

这份NFP报告的风险显然在于表现过度。