11月就业人数预计稳定增长55万人,失业率为4.5%。

对工人的需求仍然很高,劳动力和销售指标都很乐观。

美联储声明称,市场已经被欧米克隆的变体分散了注意力。

美元和美国国债利率应随着非农就业增长而上升。

美国的劳动经济可能终于出现了转机。第四季度的经济增长已经复苏,尽管通货膨胀,消费者仍在支出,雇主也恢复了对招聘的乐观情绪。

周五美国非农就业数据料将显示,11月新增就业55万人,10月为53.1万人。失业率预计将从4.6%下降到4.5%,未充分就业率预计将从8.3%上升到8.4%。平均时薪每月增长0.4%,年率增长5%。

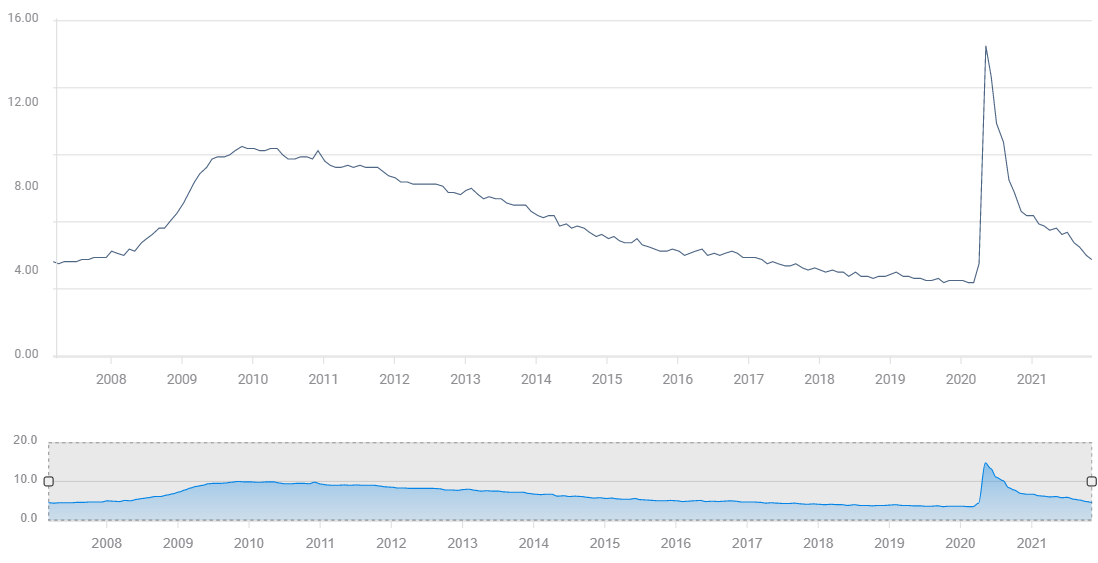

美国失业率(U-3)

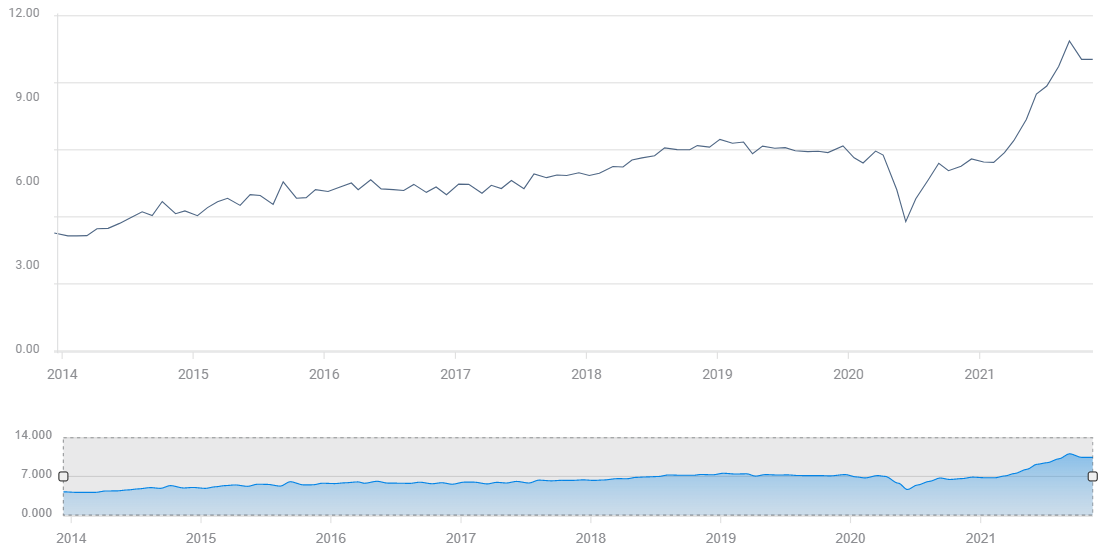

劳动力市场指标

从5月到10月,非农就业人数平均为64.6万。在此期间,美国经济增加了390万个工作岗位。这是自2020年5月开始的初步封锁恢复以来的最佳表现。

美国劳工部数据的官方名称《就业形势报告》(Employment Situation Report)中的其他信息也有同样的改善记录。失业率(U-3)从5.8%下降到4.6%。未充分就业率(U-6)从10.2%下降到8.3%,这一数据涵盖了更广泛的非自愿失业。平均时薪(同比)增长了2.5倍,从5月份的1.9%增长到10月份的4.9%。劳动力参与率维持在61.6%。只有平均每周工作时间从34.8小时降至34.7小时。

随之而来的就业市场指标也同样乐观。

自动数据处理公司(ADP)的私人工资客户在11月份增加了534,000名雇员。过去7个月的平均增幅为59.8万。

就业机会和劳力流失调查(JOLTS)从4月到9月平均每月有101万个空缺职位。此前的单月纪录是2019年1月760万人次。

JOLTS

11月19日当周首次申请失业救济人数下降至19.9万人。这是自1969年1月以来50多年来新申请的最低水平。4周移动平均水平为252.250,为2020年3月13日以来的最低水平。

美国供应管理协会(ISM)发布的11月制造业就业采购经理人指数(PMI)升至53.3。这一数据高于10月份预测的51.1,也是自4月份以来的最高水平。服务业就业PMI将于周五公布,预计将从10月的51.6升至11月的52.2。

美国公司继续填补因去年封锁和随后工人不愿重新入伍而留下的空缺。8月和9月的招聘大幅下降,引发了如此大的恐慌,但这只是短暂的停顿,此前两个月,NFP就业了超过200万名员工。申请失业救济人数正接近大流行病爆发前几个月的充分就业水平。

雇主们仍然乐观地认为需要更多的员工,JOLTS的总数比之前的记录高出200多万,而且积极性很高,提供奖金和加薪。

美国劳动力市场正在全面运转,除非实施新的限制措施,否则就业将很快恢复到疫情前的水平。

消费者信心,个人支出和零售销售

美国消费者继续消费,尽管消费者信心水平通常与经济衰退有关。

密歇根消费者信心指数从7月的81.2下降到8月的70.3,而且还没有恢复。自8月以来,该指数平均为70.6,属于10多年来最低的一些乐观指数,与2010年和2011年相当,当时美国经济仍背负着金融危机的沉重负担。

消费者驱动着美国经济。通常70%的国内生产总值(GDP)来自国内消费。从历史上看,消费者支出的涨跌与信心有关。在过去的几个月里,这种联系已经消失了。

美国人显然不快乐,但到目前为止,这种痛苦还没有转嫁到家庭预算上。

从8月到11月,个人支出每月增长了0.70%。2019年,也就是大流行前的最后一整年,这一消费指标平均每月0.36%。

这种对比甚至比简单的支出对比还要明显。在2019年的大部分时间里,失业率处于历史低点,许多工人的工资以一代人以来的最高速度增长,通胀率低于2%。

密歇根调查显示,尽管经济状况良好,但消费者支出仅为过去四个月的一半左右。密歇根调查显示,今年平均水平为96。

零售销售提供同样的判断。

从8月到11月,销售额每月增长0.58%。2019年全年平均涨幅为0.45%。

零售销售

零售销售和个人支出是反映制造业和服务业PMI前景的数据,尽管有大流行的背景,但它们仍然强劲。

ISM新订单指数也显示新业务状况良好。11月份制造业订单指数升至61.5,除10月份的59.8外,连续17个月保持在60以上。这是该系列历史上最长的一段时间。

美国东部时间周五上午10点将公布11月服务业订单数据。预计该指数将从69.7降至64,创下历史新高。

传统上,企业销售预测很大程度上取决于消费者前景。当消费者情绪低落时,经理们预计销售额也会随之下降。

在目前这种不同寻常的情况下,许多企业都在从销售数据中寻找线索,而不是担心消费者信心。只要订单源源不断地流入公司的仓库,经理们就有充分的理由增加员工并提高产量。

市场和美联储

相对于美联储主席杰罗姆·鲍威尔关于央行可能加快退出紧急支持措施的言论,市场更关注大流行的“全能变种”——恐慌或许是一个更好的描述。

欧洲和澳大利亚的几个国家已经重新实施了不同程度的关闭,对欧米克隆变种的恐惧大大加剧了由此导致的全球增长预期的下降。

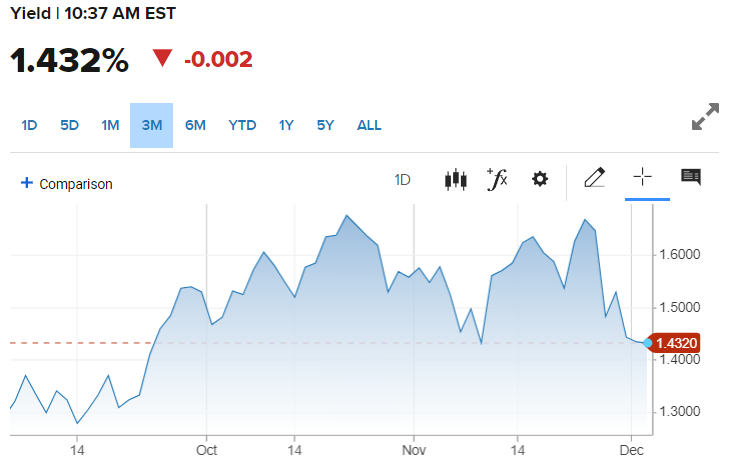

不管现实与否,美国国债利率已经对这一威胁做出了回应:新变化可能会让政府有理由限制或关闭本国经济。自11月23日收于1.646%以来,美国10年期国债收益率已下跌21.4个基点。随着经济复苏再次排在疫情缓解之后,全球股市暴跌。

美国10年期国债收益率

CNBC

避险情绪已回归各国货币,日元与美元共同承担着避险角色,尽管美国国债收益率的大幅下跌在一定程度上削弱了美元。

结论

11月份的工资报告很有可能比预期表现得更好。就业市场和消费经济的迹象表明美国经济在持续复苏。根据亚特兰大联邦储备银行的数据,美国第四季度的经济增长率为8.6%,如果各州重新实施经济限制,经济增长可能会脱轨。目前看来,这似乎不太可能,但也不确定。

市场对NFP报告的反应很大程度上取决于对Omicron变体的恐慌状态。如果就业数据好于预期,它们将支撑美国国债利率和美元。

即使就业增长弱于预期但仍为正值,美元和美国国债收益率也应受益,因为美联储已表示,劳动力市场已充分复苏,允许加息。

最近美国国债收益率和股市的抛售有点过头了。就业数据将提醒市场,恐慌是没有必要的。