12月欧洲通胀达到创纪录水平,年率上升 5%。

美联储暗示将采取更激进的紧缩政策来抑制通胀。

欧元/美元继续整理于 1.1300 附近,但买家可能很快就会弃守。

2022 年首周给欧元/美元汇率带来了一些意外,但价格波动不大。最大的冲击来自美联储,美联储发布 12 月会议纪要,显示决策者开始讨论未来几个月减持债券。

美联储资产负债表成为焦点

美联储资产负债表目前包括大约 8.3 万亿美元美国国债和抵押贷款支持证券。“几乎所有参与者都同意,继首次上调联邦基金利率目标范围后的某个时间点开始缩减资产负债表可能是合适的,”声明中写道。

美联储还判断,如果近期劳动力市场的改善步伐持续下去,加息条件可能会相对较快地得到满足。然后是 12 月非农就业报告。美国 12 月新增 19.9 万个工作岗位,仅为市场预期的一半。另一方面,失业率改善程度超过预期,降至 3.9%。美国就业数据未能给市场留下深刻印象,但市场参与者认为这些数据对美联储来说仍然足够好。

美联储的直接反应是美债收益率出现上升,很明显美联储政策制定者对通胀的担忧远远超过他们实际上想让市场感受到的程度。随着美元收复前期跌幅,美股承压。非农数据疲弱同样打压股市。

美国通胀创下历史新高

欧元区方面,欧元区通胀持续上升,12 月欧元区通胀年率上升 5%,创历史新高,高于之前数月的 4.9%。德国消费者物价指数年率涨幅也超过预期,达到5.3%。通胀飙升重新引发市场关于欧洲央行是否需要放弃其对货币政策维持保守立场的猜测。

11 月欧盟零售额月率增长 1%,年率增长 7.8%,远好于预期。德国零售销售增长月率 0.6%,而年率下降 2.9%。

Markit 公布的另一个数据疲弱的消息是,欧元区12 月采购经理人指数终值表明 2021 年底企业增长明显减速,而12月美国官方 ISM 采购经理人指数与前值相比,出现大幅收缩,但保持在扩张范围。

新冠疫情不断扰乱经济增长

奥密克戎变异株肆虐之前,经济已经出现放缓,这暗示着今年全球开局不温不火。这一占主导地位的新冠病毒毒株奥密克戎像野火一样蔓延,但死亡人数和住院人数仍然很低,但在服务严重中断的情况下,仍然给经济带来压力。

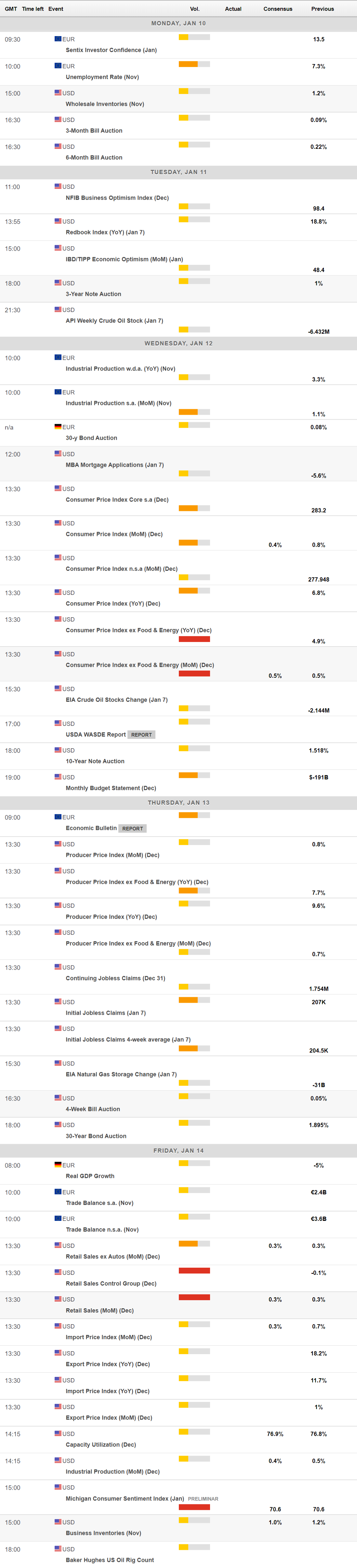

本周将从公布欧元区 1 月 Sentix 投资者信心指数和 11 月工业生产数据开始。美国将公布 12 月消费者物价指数和 12 月零售销售终值,该数据小幅上升 0.3%。最后,该国将发布 1 月份密歇根消费者信心指数初值。

欧元/美元技术展望

自 11 月中旬以来,欧元/美元维持整理于 1.1300 附近,目前仍维持在该水平附近。上周欧元/美元收盘下跌,周线技术指标暗示欧元/美元将进一步下跌。技术指标仍未自超卖指标反弹,动能指标朝北,处在负区,而相对强弱指标朝南。欧元/美元维持在所有均线下方,其中 20 SMA 处在大级别均线下方,成为维持全盘卖兴的信号。

欧元/美元日线呈中性,维持在方向不明的 20 SMA 附近,而大级别均线维持朝南,同时处在短期均线远上方。同时,技术指标整理于中线附近,方向不明。

若欧元/美元跌破 12 月低点 1.1220,则看跌情形将更为明显,并有望跌至 1.1160 价格区域。上行方面,欧元/美元阻力位于 1.1340 和 1.1385,若卖盘接近于1.1385水平,空头势头将加大。

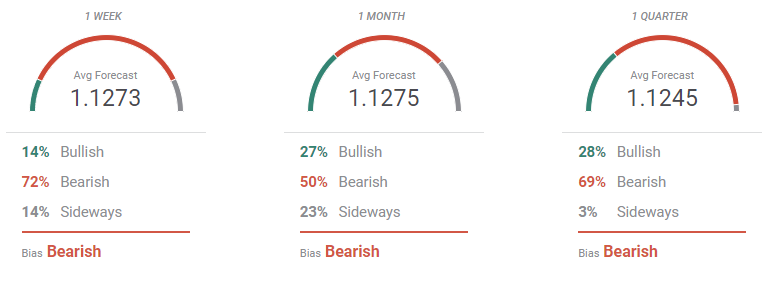

欧元/美元交易情绪调查

FXStreet预期投票暗示欧元/美元维持看跌突破的信号,三个周期显示空头占主导。总体来看,欧元/美元处在 1.1200 上方,但概览图显示大多数目标累积处在现价远下方,均线加速下跌。

从月线来看,1.1000 水平是个可能的目标,而三个月目标来看,欧元/美元跌至该关口的概率急剧上升。在经过调查的三个时间范围内,接受调查的专家当中,多头数量低于 30%,反映出市场预期美国将采取更激进的货币政策。