6 月非农就业人数录得 37.2 万,超过期值 26.8 万。失业率维持在 3.6%。

美国平均时薪上升 5.1%,前值上修至 5.3%。

市场对经济衰退前景的担忧回落,美债收益率上升,股市和美元持平。

美国企业 6 月雇佣的人数远多于预期,缓解市场初期对经济衰退前景的担忧,但最为重要的二季度国内生产总值估计值仍为负数。

非农就业岗位增加 37.2万,远高于路透社分析师调查的 26.8 万预期。过去一年创造的就业机会呈下降趋势,6 月录得的三个月非农就业平均水平为 39.7 万,低于 1 月的 58万和 去年 7 月的 56.4 万。

失业率如预期维持在 3.6%,就业不足率(包括无法找到全职工作的兼职工人)从 5 月的 7.1% 降至 6.7%。

失业率

外汇街

尽管经济增长疲软或未现增长,但创造就业机会和失业率保持强劲的原因之一是计算失业率的家庭调查。劳动力减少了 35.3 万人,6月就业参与率自 62.3% 降至 62.2%。寻找工作的人数减少和有效工人占比较小,这意味着劳动力持续短缺导致供应和产品问题,以及随着雇主争夺稀缺工人,导致出现薪资持续上涨的压力。

作为三大主要薪酬指标之一的平均时薪年率录得 5.1%,略好于期值 5.0%。5 月平均时薪年率自 5.2% 修正为 5.3%。薪资上涨录得 0.3%,符合预期。尽管 5 月薪资数据出现变化幅度很小,但与参与率一样,这表明推动工资上涨的力量尚未见顶。市场将在月底关注经济分析局公布的个人收入和实际可支配收入,以衡量通胀对消费者财务的影响。

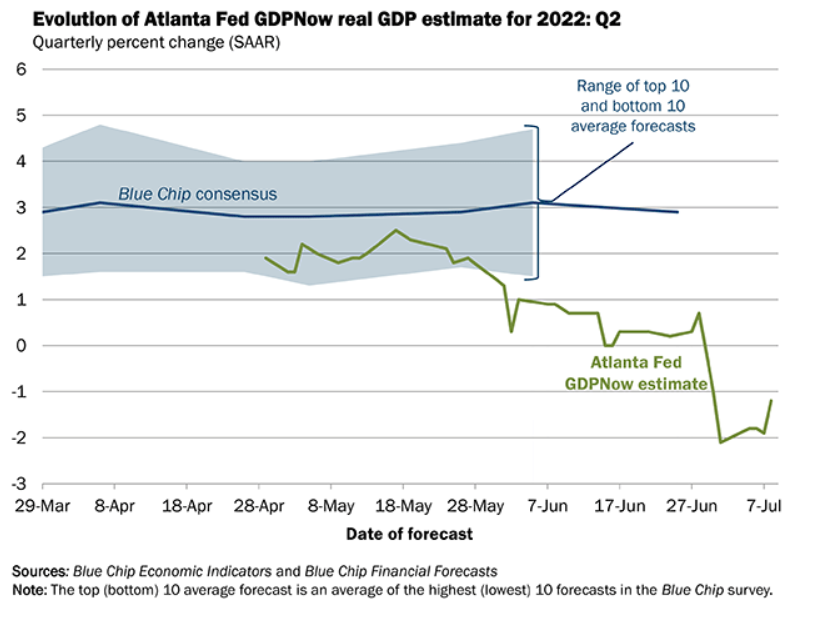

亚特兰大联储GDPNow 模型反映了经济可能陷入衰退的趋势,继非农公布得到改善。预计二季度 GDP 将升至 -1.2%,高于 7 月 7 日的预期 -1.9% 和之前的预期 -2.1%。

市场

由于非农数据总体符合预期,市场普遍未因非农出现较大波动。非农发布有分析师猜测 5 月零售销售和实际个人消费支出数据疲弱且制造业和服务业就业采购经理人指数录得负值表明就业数据将疲弱。

道指收盘下跌 46.40 点,下跌0.15% 至 31,338.15,标准普尔 500 指数下跌 3.24 点至 3,899.38,下跌 0.08%。纳斯达克指数上涨 13.96 点,涨幅 0.12%,收报 11,635.31。

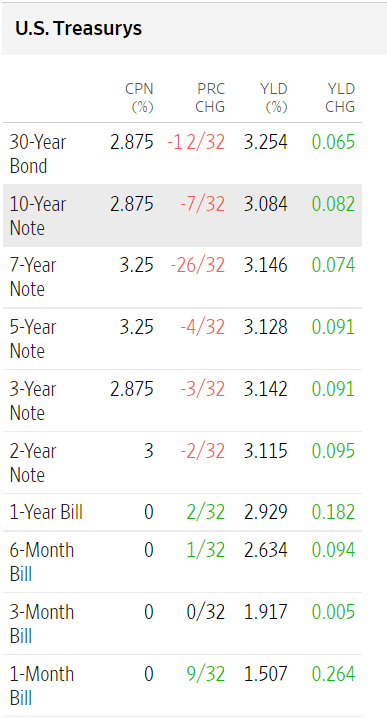

美债收益率全盘走强,两年或更长时间的美债收益率收于 3.0% 以上。2-10 美债利差仍倒挂 3.1 个基点。

华尔街日报

美元继近期暴涨中稍获喘息,美元兑欧元、英镑、澳元、新西兰元和加元小幅下跌,美元兑日元和瑞郎小幅上涨。

西德克萨斯中质原油 (WTI) 上涨至 102.44 美元,四个交易日来首次收于 102.00 美元上方。自周三WTI油价收于 95.78 美元以来,WTI油价已上涨 4.9%。

-637929140634115774.png) 市场对非农反应平平的另一个原因是,本周将公布 6 月消费者价格和零售销售报告,这两个数据都有可能对市场产生重大影响。

市场对非农反应平平的另一个原因是,本周将公布 6 月消费者价格和零售销售报告,这两个数据都有可能对市场产生重大影响。

新增就业分布

教育和卫生服务工作新增 9.6 万就业届增幅首位。专业和商业服务新增 7.4 万就业,其次是休闲和酒店业新增 6.7万,医疗保健新增 5.7 万就业,运输和仓储新增 3.6 万就业。制造业就业人数新增 2.9 万,信息技术新增 2.5 万,政府职位减少 0.9万。

美联储政策

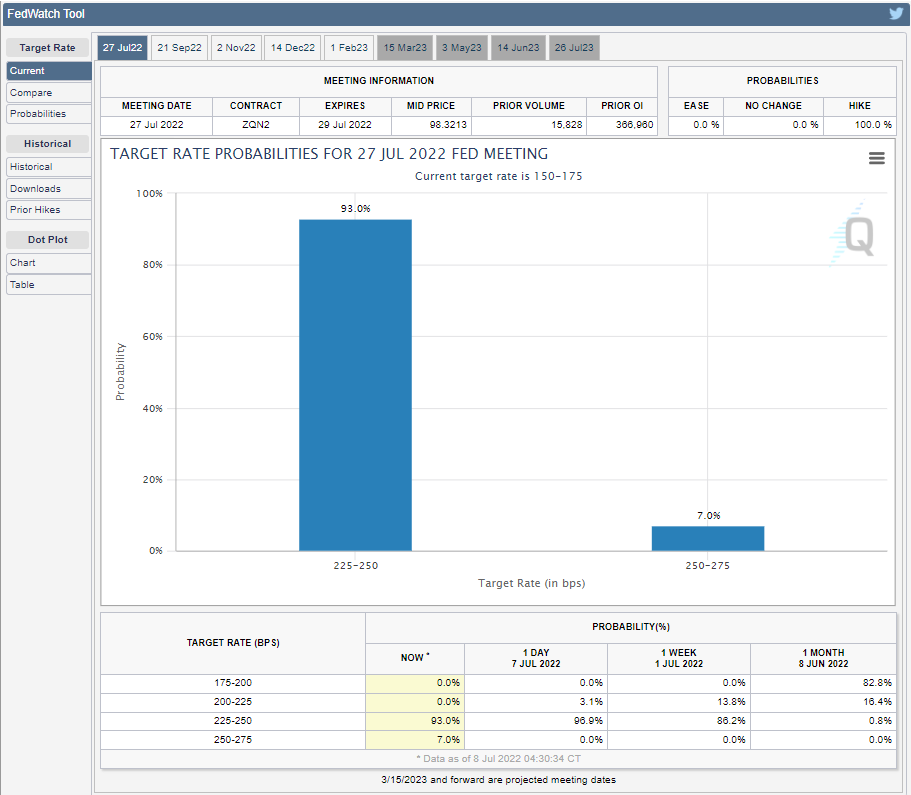

非农就业出现大幅增长对美联储来说是一个福音,如果经济陷入衰退或创造就业机会出现下滑,美联储应对通胀的加息政策可能会得到削减或结束。6月非农表明,7 月 27 日美联储会议上肯定会加息 75 个基点。美国国债期货上升0.75个点的几率为 93.0%,其中 7.0% 几率是美国国债期货上升 0.1个基点。

5 月份消费者通胀年率期值 8.6%,核心通胀率为 6.0%。5 月份个人PCE物价指数期值 6.3%,核心PCE物价指数期值为 4.7%。