总结

1月份个人收入意外增长,使得消费者继续支出;但经通胀调整后,实际支出下降了0.1%。美联储青睐的通胀指标——核心个人消费支出平减指数(PCE deflator)创下了自2023年1月以来的最大月度涨幅。

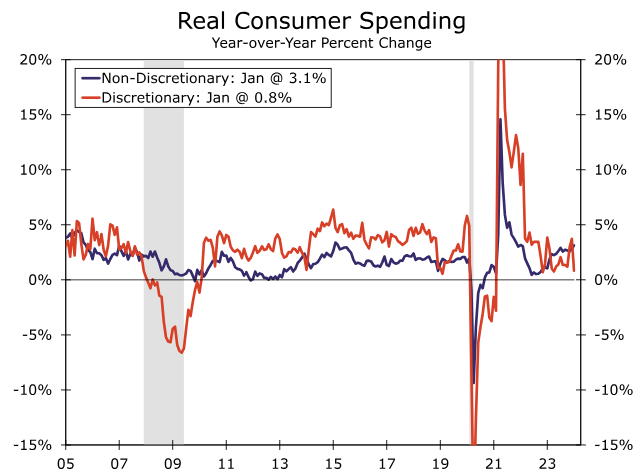

消费者重新开始优先考虑非自由支配支出

1月份消费者名义支出增长0.2%,但在调整了9月份以来最大的月度价格涨幅后,实际支出实际上下降了0.1%。12月实际支出的增长在修正中上升到0.6%,这有助于解释昨天GDP修正中对第四季度实际个人消费支出的向上修正,但总的来说,今天的报告显示第一季度消费者支出估计存在一些下行风险。

至关重要的是,1月份的支出构成表明,以牺牲娱乐类支出为代价,非可自由支配类支出(特别是服务类支出)再次转向。按名义价值计算,支出增幅最大的三个类别依次为:住房和公用事业、金融服务和保险以及医疗保健。1月份唯一出现名义增长的商品类别是食品和饮料。

资料来源:美国商务部和富国银行经济

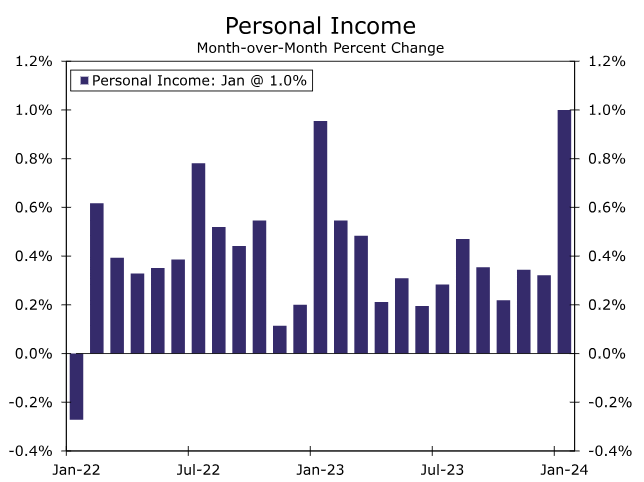

今天上午的数据中真正引人注目的是个人收入增长1.0%(见图表),这是自2021年初以来的最大涨幅,当时与大流行相关的刺激措施仍在流入家庭部门。上个月的工资增长依然强劲,增长了0.4%,但租金收入(+1.6%)和资产收益(+2.1%)的显著增长是整体增长的主要推动力。

资料来源:美国商务部和富国银行经济

由于每年年初进行的一次性机械调整,我们最终为收入的大幅增长做好了准备。也就是说,1月份的数据带来了一些值得注意的收入组成部分的新估计,比如对社会保障的生活成本调整和对个人纳税的调整。

1月份,生活成本调整(COLA)推动社会保障收入增长3.5%。尽管社会保障只占总收入的6%左右,但它在上个月总收入增长中却占到了20%。COLA将提高依赖这一收入来源的老年人的消费能力,但这是一次性的调整,或者设定更高的水平,这意味着增长不会持续。除去社会保障,上个月个人收入仍强劲增长0.8%。

上个月,纳税情况也影响了实际收入状况。最终,当涉及到税收时,真实的家庭经验与BEA会计不同。也就是说,BEA在一年中平均计算税收,而不是具体到家庭报税的时候(通常是2月至4月)。近年来,这种会计方法伴随着对税收的修订而来,并导致每年年初对税收进行大规模调整,今天上午的数据再次出现这种情况。

当前的个人所得税增加了1,660亿美元,对实际可支配个人收入造成了相当大的拖累,上个月实际可支配个人收入小幅下降了0.02%。但别忘了,今年年初的税收政策没有变化,因此实际收入可能远没有1月份数据显示的那么疲弱。

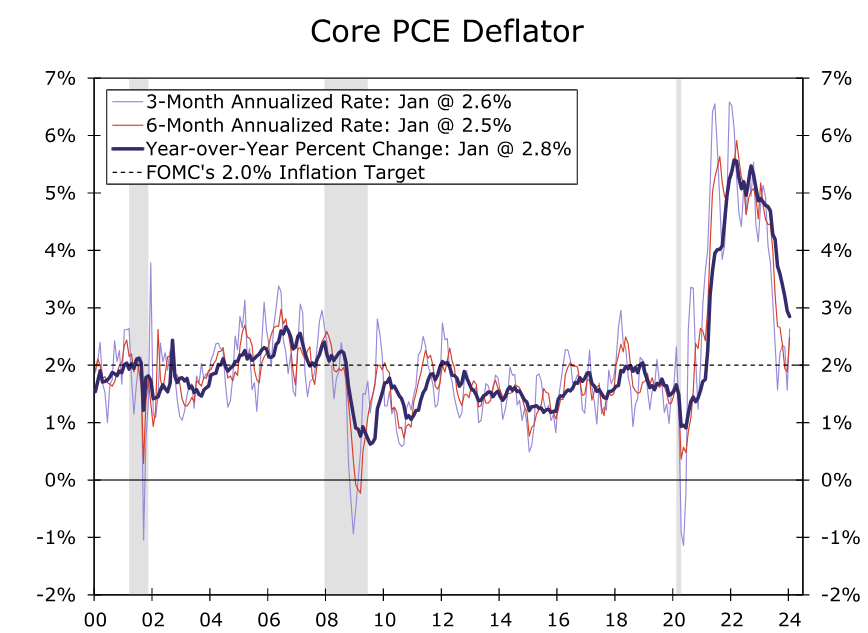

然而,通胀问题尚未完全消除,并继续削弱购买力。核心个人消费支出平减指数上个月上升了0.4%,这是一年来最快的回升,但核心通货膨胀的年增长率仍然下降了十分之一,降至2.8%(见图表)。尽管月度大幅上涨表明降息并非迫在眉睫,但持续向美联储2%的目标回落与降息即将到来是一致的。最后,我们建议你看看1月份的数据。收入增长1%的情况不会持续下去,物价上涨可能也不会是新一轮持续通胀压力的开始。我们预计消费动能将保持不变,且就业市场依然强劲,应会为今年的支出提供支撑,即便支出步伐料将放缓。这种放缓的好处是,需求对通胀的拉动作用会减弱。

资料来源:美国商务部和富国银行经济