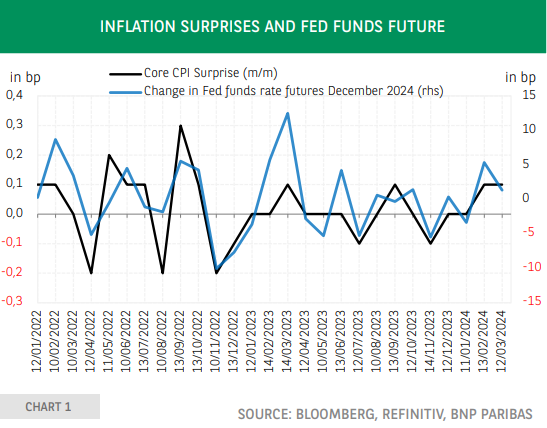

货币政策的数据依赖性加剧了经济数据、金融市场和央行之间的相互影响。考虑到央行追求通胀目标,通胀释放起着主导作用。在美国,当CPI数据公布时,联邦基金利率金融期货合约的变化与核心通胀的月度变化相关性最高。今后,美联储的观察将包括监测通胀意外——公布数据与普遍预测之间的差异——以及随后的市场反应。后者是像2023年初那样异常强劲,还是符合预期?这将有助于判断投资者主要关注的是通胀,还是他们的关注点正在转向就业数据。

主要央行一再坚称,未来的货币政策决定将取决于数据。他们希望避免过早放松货币政策,也避免加息幅度过大。考虑到货币政策传导的不确定性,这种立场是可以理解的——过去紧缩政策的效果有多少还需要显现出来,关于反通胀的“最后一英里”的问题是否会比“竞赛”的早期阶段更加困难——欧元区调查数据的逐步改善,以及美国经济继续以健康的速度增长。因此,数据、金融市场和央行之间的相互影响加剧了。每个人都比以往任何时候都更仔细地审视数据,而市场的反应,通过其对利率的影响,也可能影响到随后发布的数据。不出所料,在这种三角关系中,考虑到央行追求通胀目标,通胀扮演着主导角色。有关通胀的消息通过对未来政策利率、增长前景和投资者风险偏好的预期影响,影响固定收益和其他工具的定价。

在美国,有几个通胀数据是按月或按季度公布的,它们对市场的影响取决于数据的及时性。月度核心个人消费支出(PCE)数据将在当月晚些时候公布,此前CPI数据已经公布。后者是前者预测的输入,因此数据意外——公布的数字与共识预测之间的差异——往往非常小,核心个人消费支出通常为零。有趣的是,尽管核心个人消费支出是联邦公开市场委员会首选的通胀指标,但消费者价格数据的市场反应更大,因为它们公布得更早。市场对整体通胀率和核心通胀率的环比和同比数据均有共识。这样就可以计算出通胀意外——即实际数字与普遍预测之间的差异——并了解它如何影响对未来货币政策的预期,这反映在联邦基金利率的金融期货合约中。该表显示了2024年12月到期的联邦基金在CPI通胀数据发布当日的变化与通胀意外的回归结果。

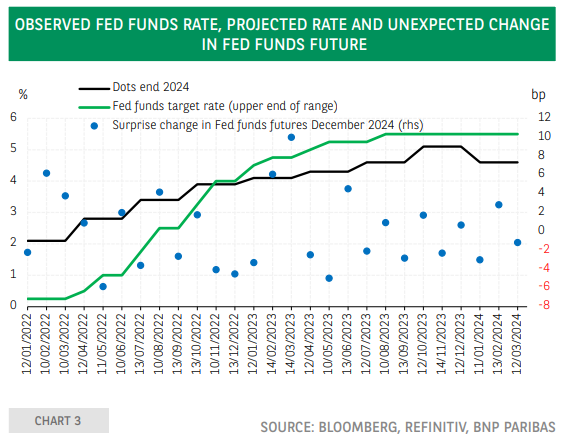

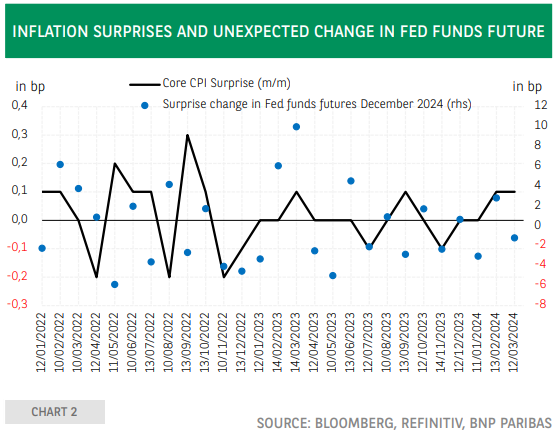

所有四项通胀指标在统计上都很显著,但核心CPI的月度变化明显更胜一筹。其与联邦基金未来利率变化的密切关系如图1所示。表中提到的回归使我们能够估计给定通胀意外的联邦基金利率未来的变化,并计算与观察到的变化的差异。我们称这种回归残差为联邦基金未来利率的意外变化。这些结果如表2所示。可以区分三个阶段。首先,在2022年,联邦基金未来利率的积极和消极的意外变化相当显著,可能反映了在评估货币政策前景时高度复杂的时期,考虑到通货膨胀率非常高,政策利率仍然很低。其次,2月份通胀数据如预期发布,而2023年3月通胀比预期高出10个基点,导致联邦基金未来利率意外大幅上调。第三,截至2023年下半年,市场反应与预期更加吻合(回归残差相当小)。市场定价的变化,包括反应不足或过度,可能与政策利率水平以及美联储就其未来演变发出的信号有关。后者指的是“点状图”,即FOMC成员对联邦基金利率的预测。

在图3中,使用了2024年底的预测。临近2022年底,联邦基金利率上升至“点阵图”上方,这意味着FOMC成员预计未来会出台宽松政策。金融市场在2023年初对通胀数据的高度敏感,可能反映出对这一信息的不安,以及对过早宽松政策的担忧。随后,进一步加息和向上修正点阵图可能缓解了这些担忧,导致金融市场在通胀数据公布时做出更符合预期的反应。展望未来,美联储的观察将包括监测通胀动态和意外情况,以及联邦基金未来利率在这些数据发布后的意外变化。这将有助于判断投资者主要关注的是通胀,还是他们的关注点正在转向就业数据,要记住美联储肩负双重使命。